投资评级:增持(维持)

事件

2021年8月12日,CATL发布公告拟定增募集资金不超582亿元,用于项目扩产、项目研发及补充流动资金。

投资要点

1 宁德时代定增582亿元,龙头扩产加速落地

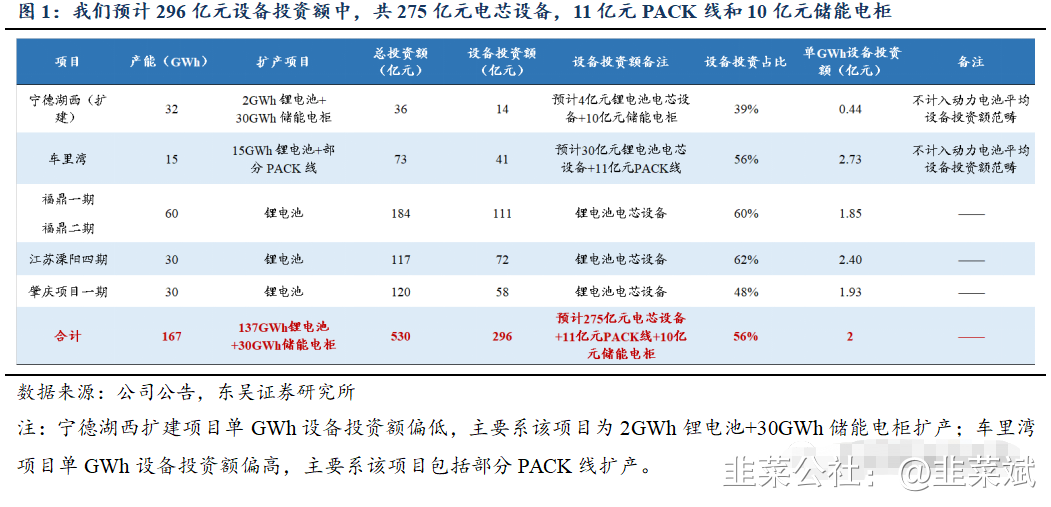

CATL此次定增募资582亿元用于扩产&研发&补充流动资金,扩产具体包括福鼎项目对应60GWh锂电池产能,肇庆一期对应30GWh锂电池产能,江苏溧阳四期对应30GWh锂电池产能,车里湾项目对应15GWh锂电池+部分PACK线产能,湖西二期对应2GWh锂电池和30GWh储能电柜产能,合计扩产产能达167GWh,其中包括137GWh锂电扩产产能,以及30GWh储能电柜扩产产能,总投资额为530亿元,对应设备投资额达296亿元。根据我们的测算,296亿元的设备投资额中共275亿元电芯设备,11亿元PACK线和10亿元储能电柜。

2 扩产项目逐步落地,设备供应商全面受益

(1)电芯段核心设备(主供为先导智能):此次合计275亿元锂电电芯设备投资额,按照核心设备60%的价值量占比,以及先导智能在宁德时代新投资额中50%的份额,此次CATL定增扩产项目对应先导智能潜在订单为83亿元。(2)电芯段激光设备(联赢激光、海目星):我们判断此次宁德时代扩产对应联赢激光24亿元潜在订单。海目星潜在订单约16亿元。(3)模组+PACK线(主供为先惠技术):我们判断随着先惠技术6倍于2020年的产能释放,有望在宁德时代此次扩产中获得较高投资额的份额。

3 动力电池厂迈入扩产高峰,龙头设备商稀缺性逐步显现

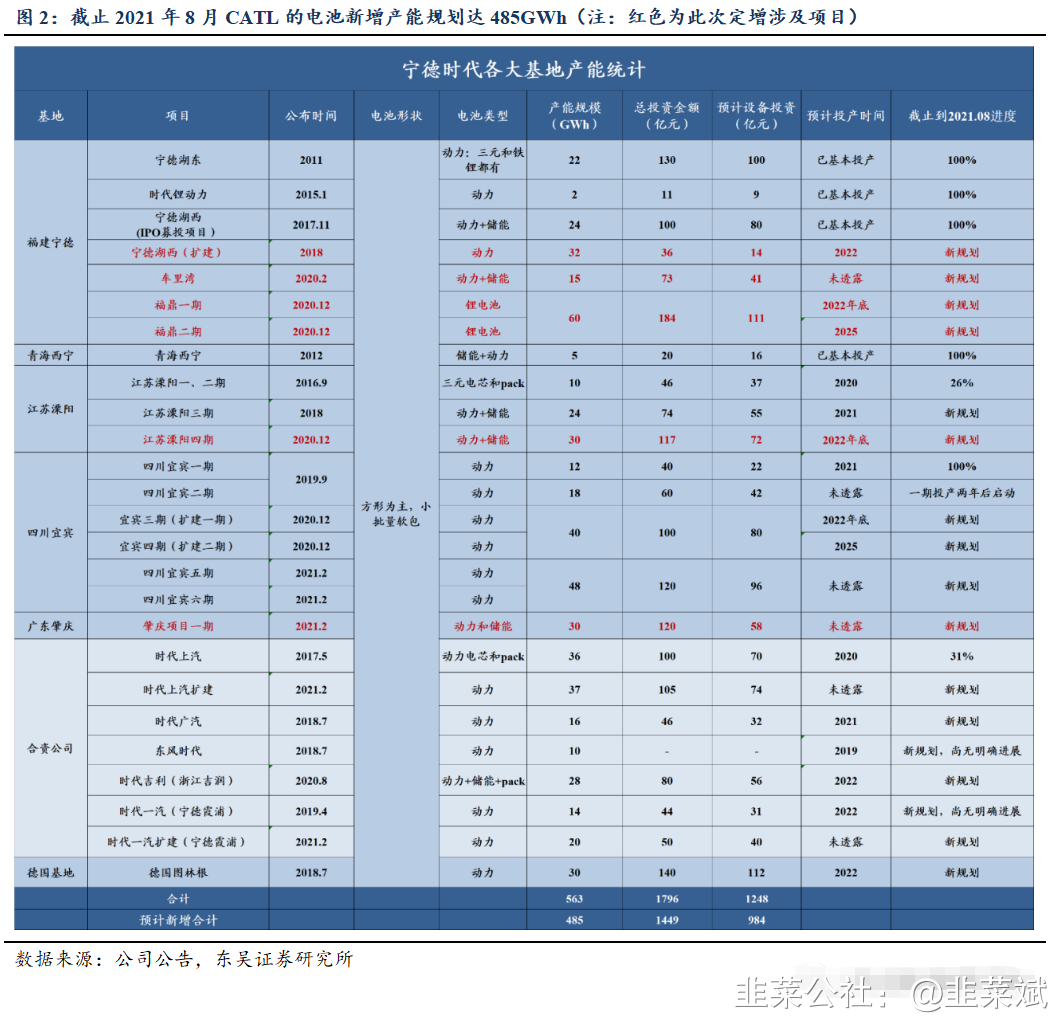

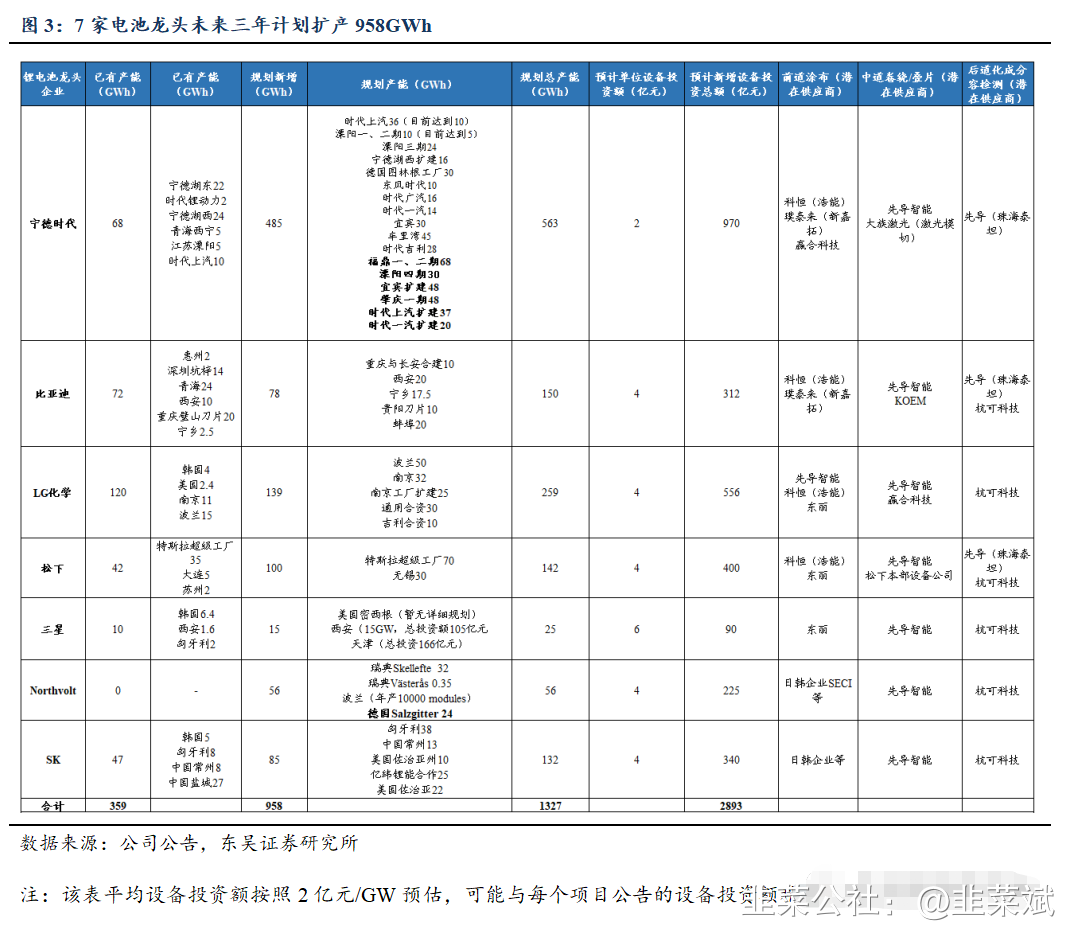

宁德时代扩产提速为行业风向标,将引领行业扩产新周期。根据我们的统计,截止2021年8月CATL的电池新增产能规划达485GWh,对应总投资额为1449亿元,对应设备投资额达984亿元。其余6家龙头电池厂也纷纷开启大规模扩产,根据我们的测算,未来3年7家龙头电池厂预计扩产958GWh,新增设备投资额达2893亿元。动力电池以及电动车行业龙头均在用不同方式锁定上下游资源,其中设备公司竞争者较少,具备稀缺性估值溢价,将随着扩产高峰到达逐渐显现。

4 CATL 2020年末以来招标密集,国产龙头及二三线设备商持续受益

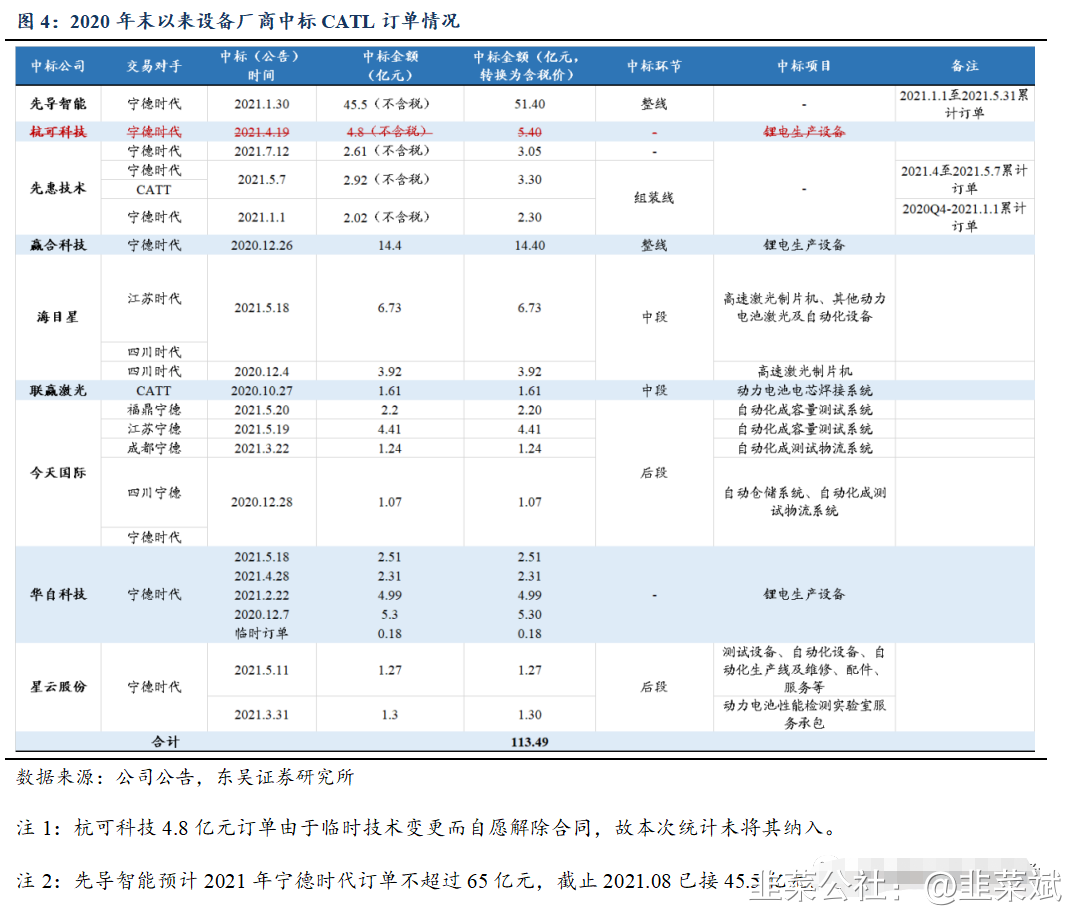

在设备环节,中国设备企业在技术层面已经达到国际领先水平,在产品性价比、收入规模、盈利能力、交付能力和研发投入上更是大幅领先重要竞争对手日韩设备企业。CATL的设备采购基本实现国产化,龙头国产设备商已具备全球竞争力。未来3-5年,设备厂家的产能将会被龙头电池厂抢占,根据我们的产业链调研信息,先导智能,杭可科技等龙头公司,均在加速扩张产能来满足全球电动车大趋势的扩产高峰。随着CATL扩产项目加速落地,其招标动作频现。根据我们的统计,2020年末至今CATL招标金额合计约为113亿元,中标厂商包括先导智能、杭可科技、先惠技术、赢合科技、联赢激光等。

全球电动化趋势下,设备公司具备早周期性最先受益。重点推荐具备整线供应能力的整线设备龙头【先导智能】,海外疫情结束后扩产最受益的后段设备龙头【杭可科技】,深耕动力电池系统集成,受益于 PACK 自动化率提升的【先惠技术】,建议关注:【利元亨】【联赢激光】【海目星】【斯莱克】【星云股份】。

风险提示

新能源车销量低于预期;疫情影响超预期;行业竞争格局变化。

正文

事件

2021年8月12日,CATL发布公告拟定增募集资金不超582亿元,用于项目扩产、项目研发及补充流动资金。

1 宁德时代定增582亿元,龙头扩产加速落地

CATL此次定增募资582亿元用于扩产&研发&补充流动资金,扩产具体包括福鼎项目对应60GWh锂电池产能,肇庆一期对应30GWh锂电池产能,江苏溧阳四期对应30GWh锂电池产能,车里湾项目对应15GWh锂电池+部分PACK线产能,湖西二期对应2GWh锂电池和30GWh储能电柜产能,合计扩产产能达167GWh,其中包括137GWh锂电扩产产能,以及30GWh储能电柜扩产产能,总投资额为530亿元,对应设备投资额达296亿元。

我们通过下表计算该次扩产的锂电池单GWh电芯设备投资额为2亿元。(1)宁德湖西扩建项目单GWh设备投资额偏低,主要系该项目为2GWh锂电池+30GWh储能电柜扩产;(2)车里湾项目单GWh设备投资额偏高,主要系该项目包括部分PACK线扩产。因此我们将这两个项目作为异常值剔除,且我们判断其他3个锂电项目均表述电芯段设备扩产,得到单GWh电芯段设备投资额为2亿元。

我们假设宁德湖西扩建项目中,2GWh锂电池扩产的单GWh电芯设备投资额同样为2亿元,则2GWh锂电池扩产对应电芯设备4亿元,30GWh储能电柜对应10.2亿元,储能电柜的单GWh投资额为0.34亿元。

我们假设车里湾项目单GWh电芯设备投资额同样为2亿元,则其电芯设备投资额为30亿元,因此我们预计该项目中的PACK线投资额为11亿元。

综上,296亿元设备投资额中,共275亿元电芯设备,11亿元PACK线和10亿元储能电柜。

2 扩产项目逐步落地,设备供应商全面受益

(1)电芯段核心设备(主供为先导智能):绑定宁德时代的核心设备商先导智能逐渐显现稀缺性估值溢价,根据战略合作协议,宁德时代按不低于电芯段核心设备(包括涂布、卷绕、化成、注液设备等)新投资额50%的额度给予先导智能优先权。此次合计275亿元锂电电芯设备投资额,按照核心设备60%的价值量占比,以及先导智能在宁德时代新投资额中50%的份额,此次宁德时代定增扩产项目对应先导智能潜在订单为83亿元。

(2)电芯段激光设备(联赢激光、海目星):联赢激光的主要产品是焊接设备(包括极耳焊接、顶盖焊接、密封钉焊接),价值量约2500万元/GWh,137GWh锂电池扩产对应34亿元焊接设备投资额,联赢激光在宁德时代投资额中的份额约70%,我们判断此次宁德时代扩产对应联赢激光24亿元潜在订单。海目星主要产品为极耳切设备(价值量1000万元/GWh)和电芯装配线(价值量2000万元/GWh),在宁德时代投资额中的份额为40%左右,因此我们判断此次宁德时代扩产对应海目星潜在订单约16亿元。

(3)模组+PACK线(主供为先惠技术):人力成本高企、电池厂加速扩产导致招工难倒逼电池厂提高产线自动化率,宁德时代于2020年开始加速推进无人工厂,模组线+PACK线机器换人是大势所趋,先进产能拐点将利好高自动组装线龙头先惠技术,我们判断随着先惠技术6倍于2020年的产能释放,有望在宁德时代此次扩产中获得较高投资额份额。

3 动力电池厂迈入扩产高峰,龙头设备商稀缺性将逐步显现

宁德时代扩产提速为行业风向标,将引领行业扩产新周期。根据我们的统计,截止2021年8月CATL的电池新增产能规划达485GWh,对应总投资额为1449亿元,对应设备投资额达984亿元。其余6家龙头电池厂也纷纷开启大规模扩产,根据我们的测算,未来3年7家龙头电池厂预计扩产958GWh,新增设备投资额达2893亿元。动力电池以及电动车行业龙头均在用不同方式锁定上下游资源,其中设备公司竞争者较少,具备稀缺性估值溢价,将随着扩产高峰到达逐渐显现。

4 CATL 2020年末以来招标密集,国产龙头及二三线设备商持续受益

在设备环节,中国设备企业在技术层面已经达到国际领先水平,在产品性价比、收入规模、盈利能力、交付能力和研发投入上更是大幅领先重要竞争对手日韩设备企业。CATL的设备采购基本实现国产化,龙头国产设备商已具备全球竞争力。未来3-5年,设备厂家的产能将会被龙头电池厂抢占,根据我们的产业链调研信息,先导智能,杭可科技等龙头公司,均在加速扩张产能来满足全球电动车大趋势的扩产高峰。

随着CATL扩产项目加速落地,其招标动作频现。根据我们的统计,2020年末至今CATL招标金额合计约为113亿元,中标厂商包括先导智能、杭可科技、先惠技术、赢合科技、联赢激光等。

5 投资建议

全球电动化趋势下,设备公司具备早周期性最先受益。重点推荐具备整线供应能力的整线设备龙头【先导智能】,海外疫情结束后扩产最受益的后段设备龙头【杭可科技】,深耕动力电池系统集成,受益于 PACK 自动化率提升的【先惠技术】,建议关注:【利元亨】【联赢激光】【海目星】【斯莱克】【星云股份】。

6 风险提示

新能源车销量低于预期;疫情影响超预期;行业竞争格局变化。

- 1

- 2