Rather than reasoning by analogy, you boil things down to the most fundamental truths you can imagine and you reason up from here

— Elon Musk

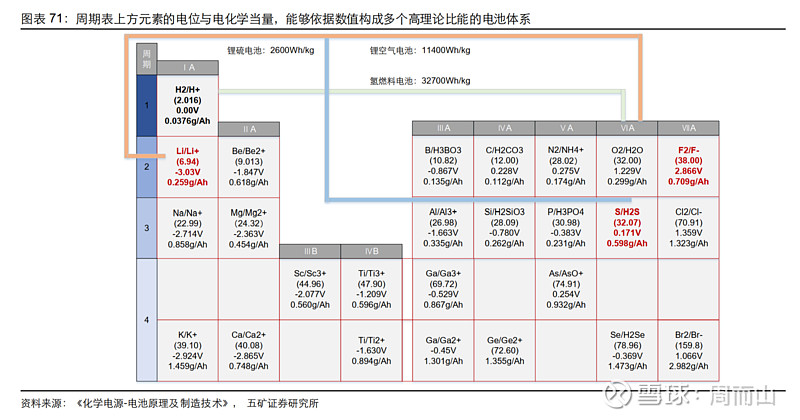

依据元素周期表,可构成多个高理论比能的电池体系,但其中锂元素的电极电位最负。 电池的容量取决于电池中正负极物质的比容量,比容量越大,就能以越少的质量获取越多电量。

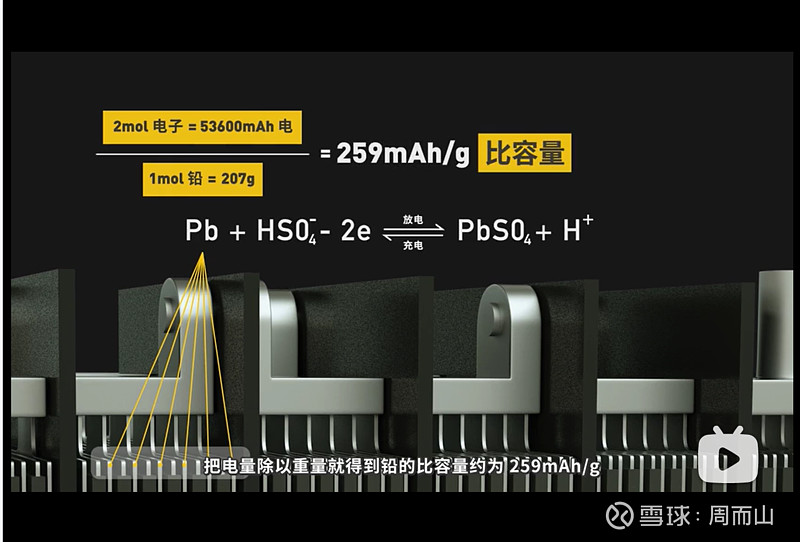

比容量的计算(以铅酸蓄电池为例)

来源:回形针-vol.44 《锂电池如何拯救当代生活》

锂是当前比容量最高的金属元素,决定了在电池中的核心地位。与铅酸、镍镉、镍氢等传统化学电源体系相比,锂电的综合性能更优、潜力更大。

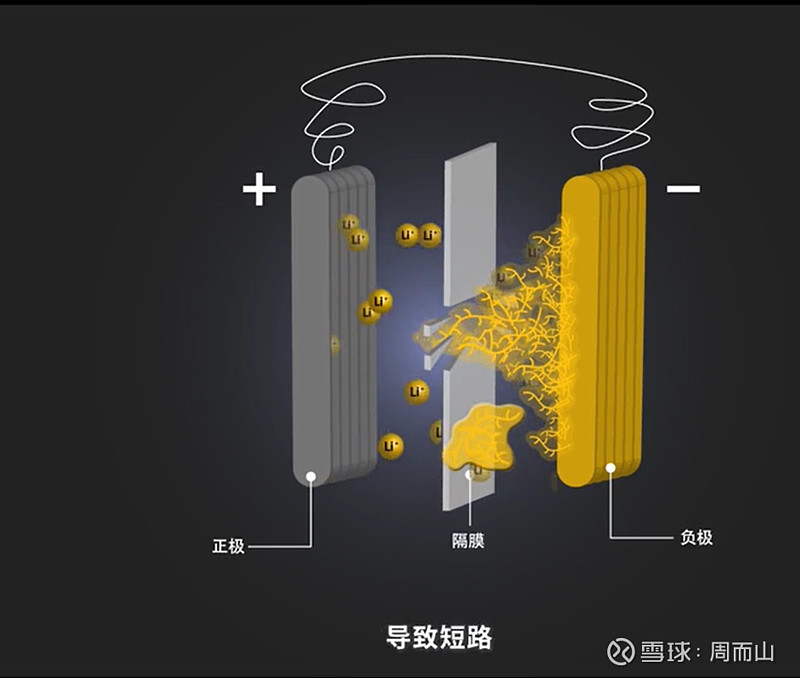

也正因此,尽管直接将锂作为电极会产生枝晶,导致电池容量下降、短路乃至爆炸,人们并没有将之弃用,而是基于嵌入/脱嵌反应开发了锂离子电池。锂离子电池的比能从1991年的 80Wh/kg大幅提升至当下的300Wh/kg,逐步成为了主流的储能体系,并在动力电池、光学储能、消费电子等领域得到了广泛的应用。

(回形针:放电时,锂会被氧化成离子进入电解质;充电时,这些离子会再沉积到锂的表面。但是沉积不均匀,会产生枝晶。枝晶过长就会折断,不再参与反应)

从整条产业链来看,位居上游的锂属于最具确定性的环节。

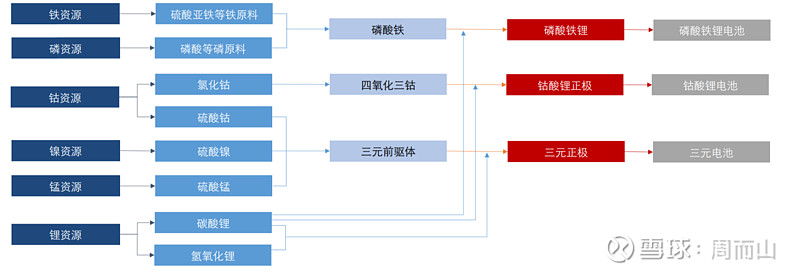

原料:锂、钴、镍、锰

材料:正极、负极、电解、隔膜、铜箔、铝箔

电池:锂电设备、电池厂商

终端:造车新势力、传统车企转型

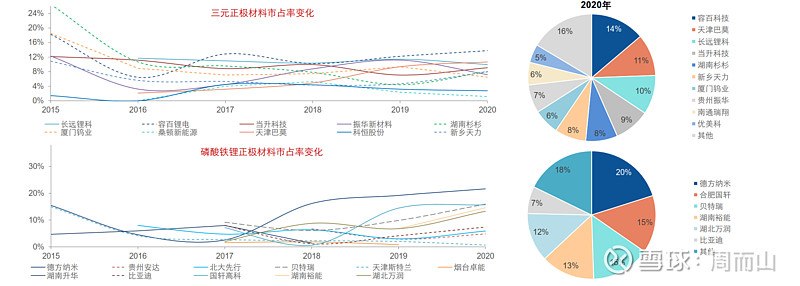

NCM/LFP与宁德霸权

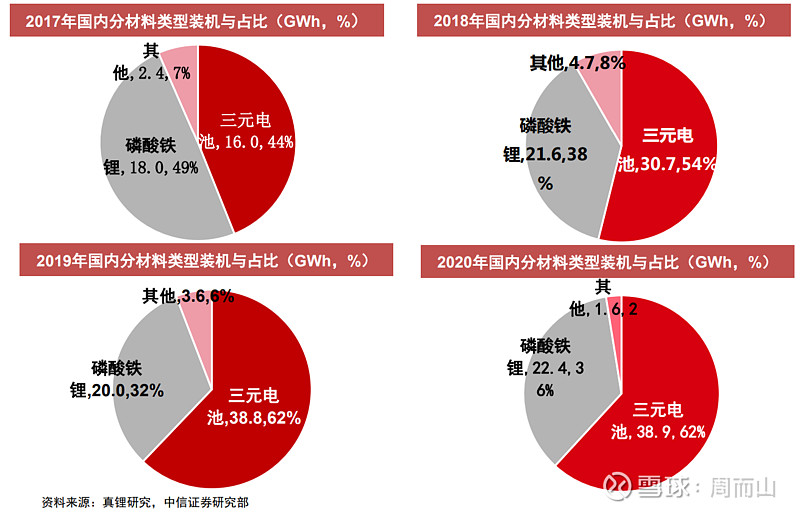

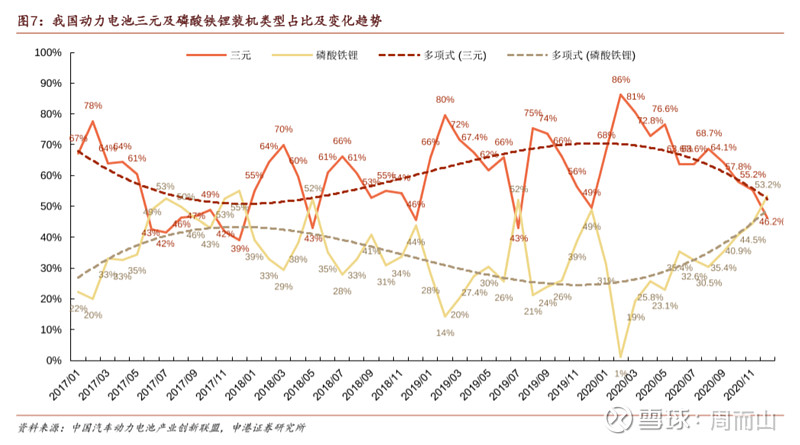

当前主流的锂电池有磷酸铁锂(LFP)及三元系列(NCA/NCM)。磷酸铁锂安全性较好,成本较低;三元锂电池则具备能量密度优势,单位续航里程长。铁锂在一开始占据主导,但随着电动车的进一步普及,对续航里程的要求使铁锂日渐式微。

2019 年,连一直专注于LFP路线的比亚迪也不得不在所有乘用车上选择部署三元锂电池,直到第二年刀片电池研发成功后才有所改变。

去年年初,高镍三元(NCM811)引发了较多关注,“里程焦虑”依然是一个无法绕开的话题,高能量密度电池成为市场预期的主流方向。成为当时的普遍观点是,三元电池随着高镍电池的大规模导入,会进一步强化在乘用车的主导地位;磷酸铁锂则在商用车、专用车等对续航要求相对不高的领域发挥作用。然而,在随后的一年中,出现了明显的铁锂返潮,LFP份额在连续下跌数年后迎来了反弹。

主要是由于:

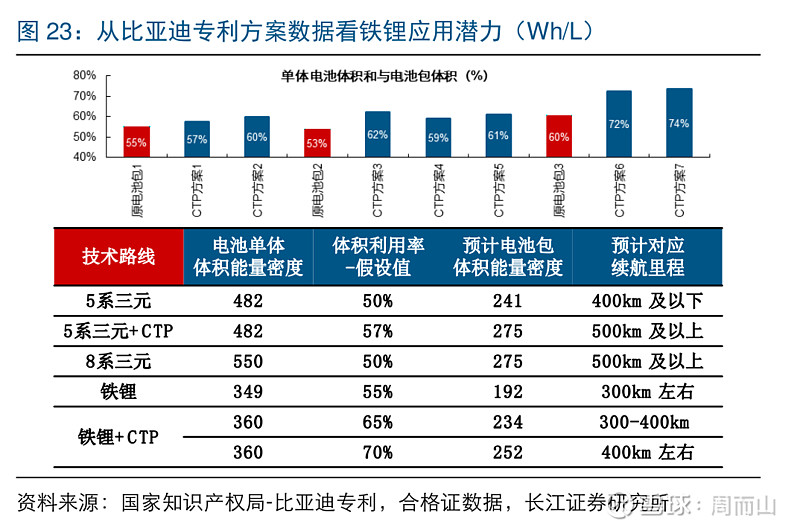

1)CTP技术推动容积率提升。20年3月,比亚迪推出刀片电池,进行无模组化后,LFP的能量密度得到显著提升,可与主流的NCM523系相抗衡,关于LFP能量密度的担忧有所缓解(2019年,5系材料占全部三元材料的出货量65%;20年上半年为70%左右);

2)高镍低钴牺牲电池热稳定性,事故引发安全性担忧。去年夏天,搭载了8系高镍电池的广汽埃安等陆续发生了自燃事件;

3)特斯拉、比亚迪等旗舰车型导入。LFP的高性价比使电动巨头得以降价占领市场,迅速打开消费者心智。Tesla Model 3标准版、小鹏P7及G3的入门版、比亚迪自汉之后的王朝系列以及大爆车型五菱宏光mini等,均搭载了磷酸铁锂电池。

来源:五矿证券

铁锂与三元之争,对正极材料、上游的钴、镍企业以及电池厂商均会产生一定的影响。去年2月,比亚迪宣布刀片电池当天,华友钴业及寒锐钴业双双跌停。在正极材料上,铁锂系的德方纳米,高镍系的当升科技、容百科技都存在一定程度的不确定性。

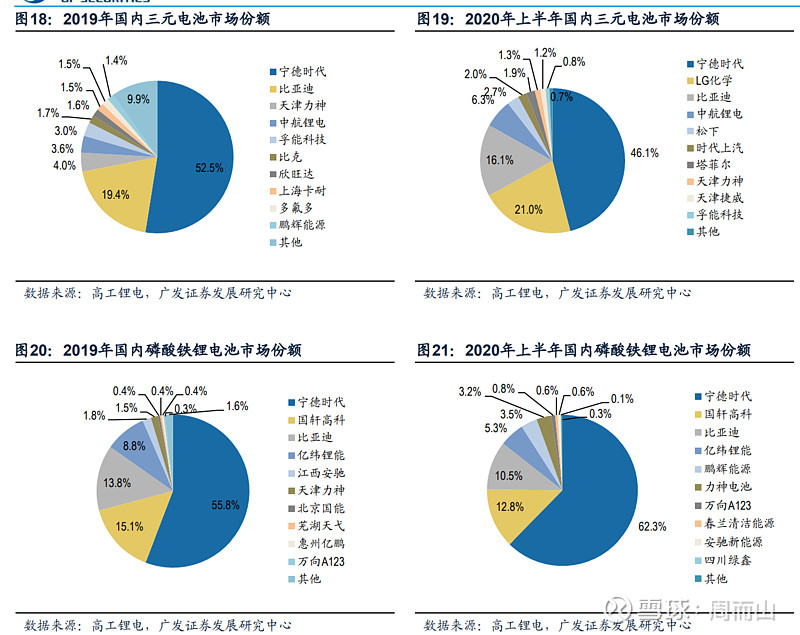

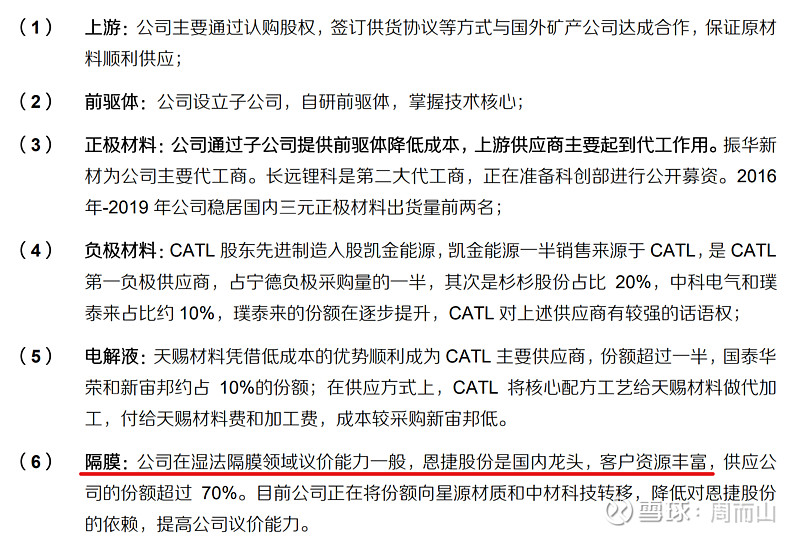

从电池端来看,以宁德时代为代表的头部电池企业实现“两条腿走路”,尤其是宁德两种路线的出货量都具备统治性的地位。

宁德时代的一家独大,使得材料商(除隔膜外)的利润受到了较为严重的挤压。“在四大材料供应商的选择上遵循多样化,第一梯队至第三梯队均有,从而打造超强的议价能力和利益共同体。”

铝箔:南山、明泰等一般铝企就能做

铜箔:赚加工费,8-6-4.5um的技术演进,嘉元70%供货宁德(2019)

来源:东方证券

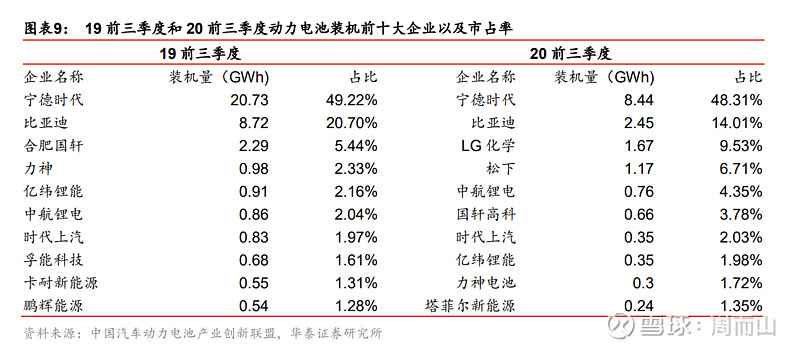

2020年全球动力电池装机137 GWh,CR5达到78%;其中,CATL装机34GWh排名第一、市占率约25%,LG化学装机31GWh、市占率约23%,松下装机25GWh、市占率约18%。

但值得注意的是,20年LG化学在国内市场的明显放量,全球市场份额也得到快速提升。20年宁德的全球市占率从19年的28%下降至25%,LG化学则从19年的11%提升至23%。

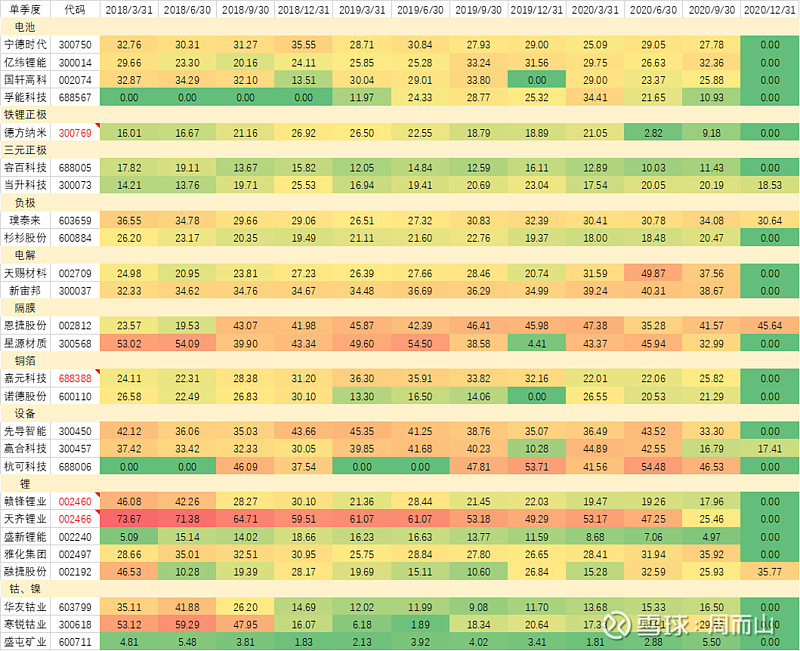

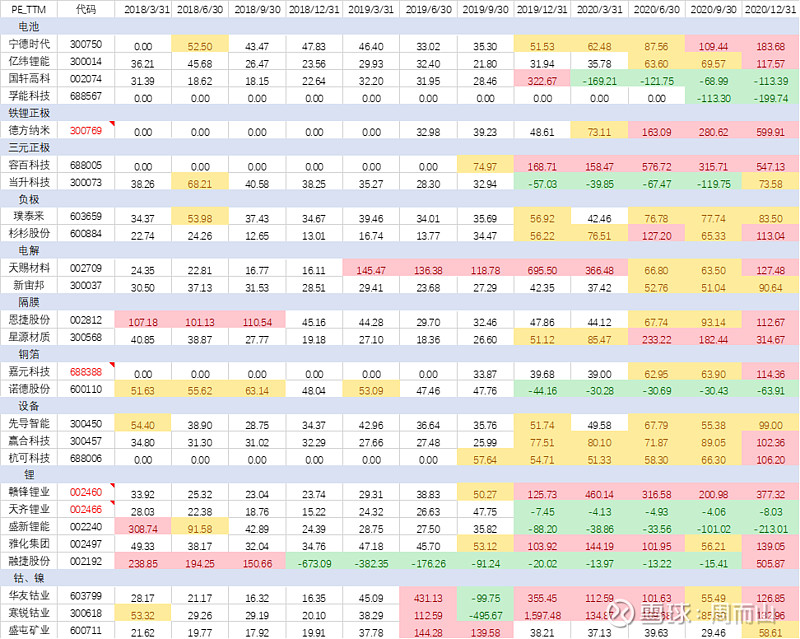

这种图我忘了在哪里见过,产业链的利润分配/PE估值,怎么找也找不到了,自己做了一张。

不太准确,大概看看:

(1. 拆单季度,连续的零是还没上市导不出数据,单个的零是毛利为负以及20年报还没出完;

2.企业跨行,天赐有日化,璞泰来搞设备也搞隔膜,雅化有民爆,盛新三季度剥离林木,盛屯不只有镍,融捷19年下半年才开矿……太多没办法一个个拆细出来)

锂电中上游毛利率变化(2018-2020)

锂电中上游PE-TTM变化(2018-2020),季报时点

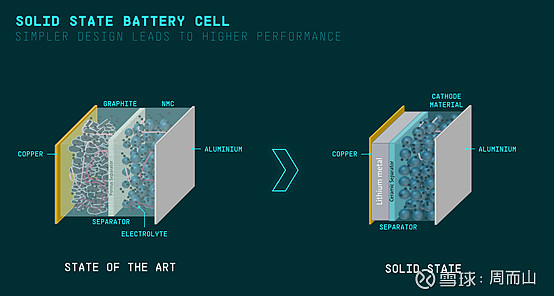

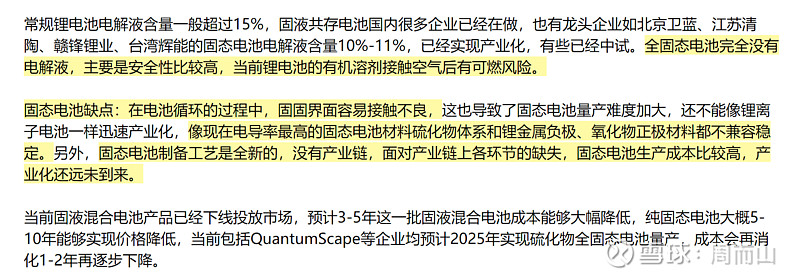

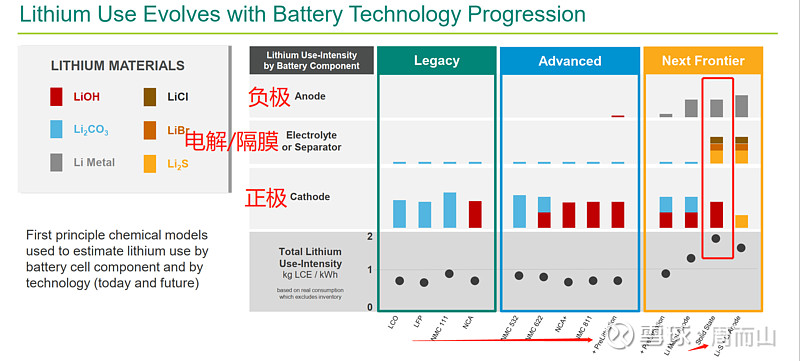

新技术导入:固态冲击

固态电池可抑制锂枝晶的生长,使锂金属负极运用成为可能,理论上能够使电池的性能得到大幅跃升,成为锂电池的下一个技术革新路径。在现有的液态电池体系下,300Wh/kg是比较高的能量密度,但是用上锂金属负极能达到500Wh/kg以上。此外,使用固态电池能够使当前体积利用率从20%-50%的体积利用率提升到80-100%的体积利用率。

来源:大众Power Day

从“正极、负极、电解、隔膜”四大材料来看,正极材料虽受固态电池冲击较小,但竞争格局最差。既受到技术路线之争影响,又有众多企业投身其中,龙蟒佰利、中核钛白等钛白粉企业在今年初也宣布进入;

来源:五矿证券

负极行业为“四大三小”(四大:贝特瑞、杉杉、璞泰来、凯金,三小:翔丰华、中科电气、斯诺),面临着石墨负极-硅碳负极-金属锂负极的技术演化。随着企业扩产及自建石墨化产能,从今年来看,预计是产业链中唯一降价的;

电解和隔膜格局相对较优,但受固态电池冲击最大。电解液龙头天赐材料市占率达27%,隔膜霸主恩捷股份更是独占近半份额。在未来的技术演进中,固态电解质的绝缘性使得其良好地将电池正极与负极阻隔,避免正负极接触产生短路的同时能充当隔膜的功能,现行体系下的电解液和隔膜将不再发挥作用。

1月9日,蔚来在NIO Day上推出了大容量半固态电池,预计到2022年四季度开始交付。在技术上,半固态电池仍需使用电解液和隔膜;而全固态电池预计在5年内仍无法量产。但是就市场而言,之前凭借优质竞争格局获得的估值溢价就被打上了疑问。

风口调研-20.12固态电池纪要

但是,锂的单耗随着技术的演进不断提升。固态电池的电解质以及负极预计都将大幅增加锂化合物及锂金属用量,预计单千瓦LCE当量消耗约为现行技术体系的两倍。

广为流传的一张图:来自ALB 2019年的Investor Day,看到的各种模型推演的LCE单耗也基于此(0.7-1kg LCE/kWh),不知道有没有人看到过具体的数据。(钴的单耗数值看到过,锂找了很久都没有找到)

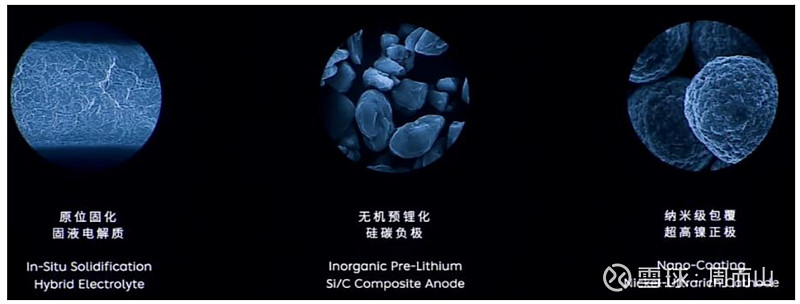

雅宝自己是搞锂的,或存在屁股歪风险。去年年底GGII年会,固态先驱台湾辉能,“负极预锂化,正极富锂化”。

2020.12 高工锂电年会-台湾辉能

不稳定的“卖水人”:圆柱/软包/方壳

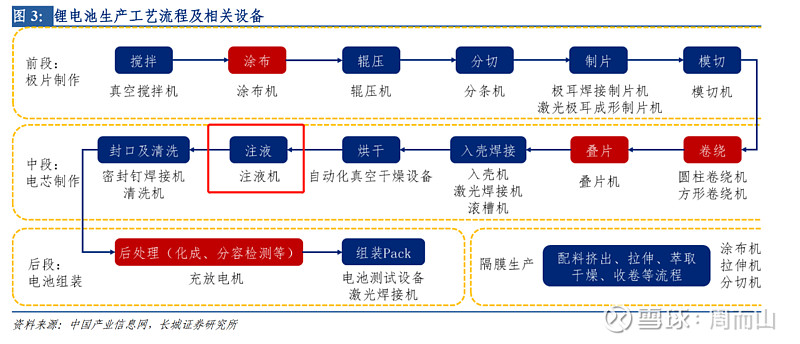

锂电池的主要生产工艺流程涵盖前、中、后三个阶段:

前段将原材料加工成为极片,经过、涂布、辊压、分切、制片、模切等工序,其中核心工序为涂布;

中段将极片加工成为未激活电芯,需要经过卷绕或叠片、入壳焊接、注液和封口等工序,其中卷绕、叠片是中段的核心工序;

后段激活电芯使之成为成品电池包通过 PACK 集成系统进入电池厂,包括清洗、干燥储存、检测、喷码、化成分容等工序,最终通过自动化智能物流系统进入下游生产线,其中化成、分容是后段的核心工序。

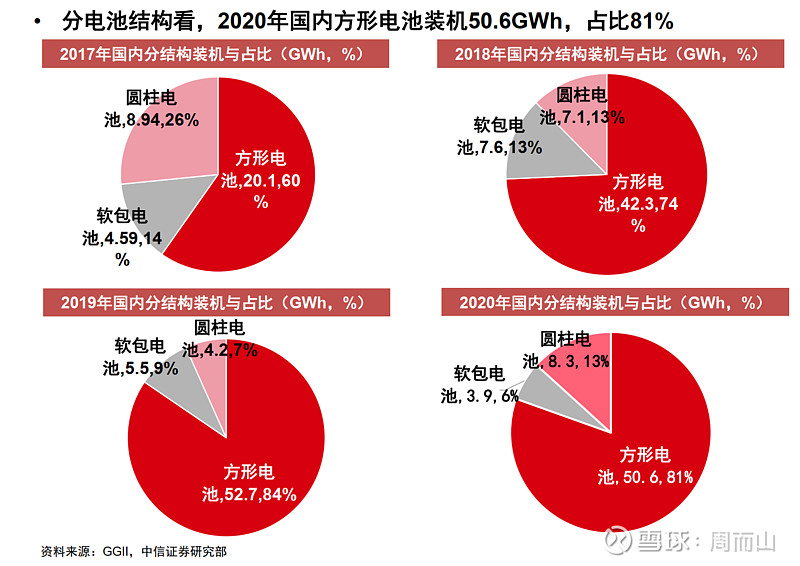

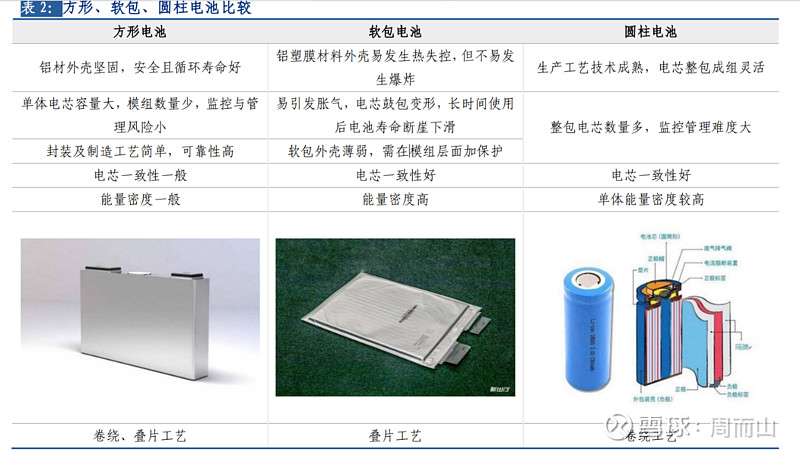

锂电池主要有三种不同的形态,分别是方形、圆柱和软包,三者各有优劣。国内方形电池占据主导,常年在80%以上,软包电池占比最低,小于10%;海外软包电池占比相对较高,LGC、SKI等技术相对成熟,占比约为三分之一;而特斯拉则是圆柱锂电池的大客户。20年特斯拉实现国产化后,圆柱电池国内占比出现大幅增长。

来源:长城证券

在设备端,由于采取的工艺不同,对于设备制造商也会产生影响(中段的卷绕机/叠片机;后端的分容化成设备,都要根据不同的形态进行调整)。对于电池厂商来讲,宁德之外的二三线厂商(比如孚能专做软包),也面临着不确定性。

终端的“诺基亚时刻”,如梦如幻如泡如影如露如电

来源:天风证券

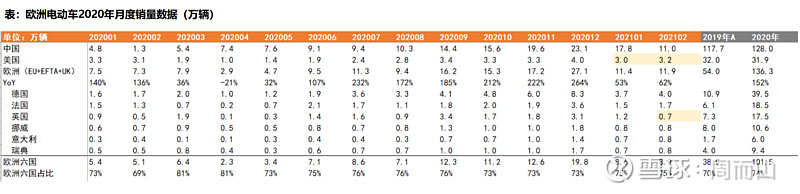

2019年:中国117.7万辆,欧洲54万辆,美国32万辆;2020年:中国128万辆,欧洲136.3万辆,美国31.9万辆。2020年,欧洲电动车销量超越中国,成为新能源车的另一个重要战场。

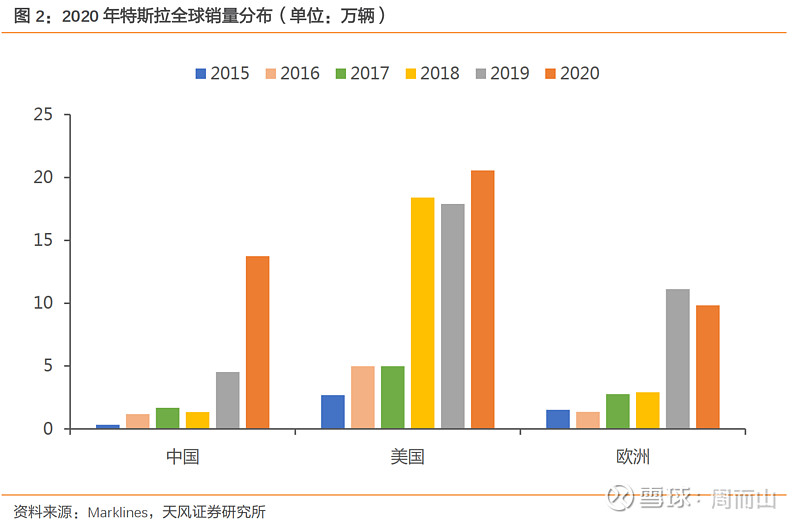

但是整个20年,特斯拉在欧洲的份额却面临着传统车企的蚕食。2020 年,特斯拉在美国销量为 20.6万辆,同比增长14.9%;在中国同比大增203.0%至13.7万辆;而在欧洲,则下降11.6%至9.8万辆。

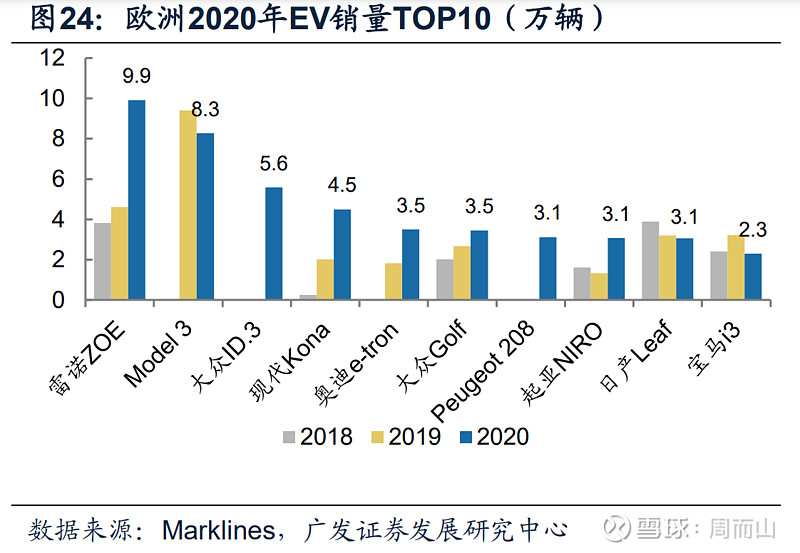

欧洲2020年纯电动车型销量TOP10中,雷诺ZOE、特斯拉Model 3和大众ID.3销量分别为9.9万辆、8.3万辆和5.6万辆,占欧洲2020年纯电动市场的份额分别为13.9%、11.6%和7.8%,大众、奥迪、雷诺、现代等传统车企电动车销量均出现了爆发式增长。

大众在3月中旬首次举办了Power Day,在电池技术、电池产能、充电系统等方面介绍发展规划,表明了电动化转型的决心。而在3月初,大众也表示,2030 年大众纯电动车销量将占其欧洲总销量的70%以上,较之前设定的35%的目标提升一倍;同时在中国和美国市场,大众纯电动车的销量将占其相应市场总销量的50%以上。

大众在power day后迎来一波加速上涨,月涨幅接近翻倍,乍一看还以为是几个月前的特斯拉。

到底怎么给新能源车企估值?去年年底,浦银国际发了一篇新能源汽车的专题报告,对当时如日中天、烈火烹油的行业提出质疑,这也是我在中文世界里看到的唯一一篇看空的。

比起很玄幻的“市车率”,这篇报告中给汽车销售6x PS(上市时间稍长一些公司的均值以上一个标准差;20年7-8月看到汽车行业复苏和新能源需求增长,相对理性),软件服务等30x-40x PS(对标高成长的软件公司;思科、甲骨文成熟期的十年来都是个位数)进行测算,就已经出现了明显的高估。

传统车企目前的市销率在 1.0x 左右,甚至绝大多数是小于 1.0x,部分豪华车车企会略高于 1.0x。按照特斯拉2025年汽车销售突破千亿美金,进入成熟期后回归到2.0x PS,服务依然给30x PS推算,特斯拉在25年的目标价也没能突破1000美元。

比起“诺基亚时刻”,前几年在国内手机终端上发生的“中酷联金魅”时刻或许更加值得警惕。

从这些事实中,可以得出两个结论:

1.无论中游的电池端怎样变革,也无论下游车企竞争格局如何变化,锂都是整条产业链中最为确定的需求;

2.不否认各环节仍有机会(6F涨价-电解;宁德恩捷优势中期仍稳;各种技术演进抢占先机),但是如果只有one shot,就要拥抱确定性。

下一篇中,将尝试讨论:

1. 与铜、铝等基本金属,以及钴、镍等新能源金属相比,锂的特殊之处:目前看过的各类有色中唯一有望再现世纪初史诗级行情的品种;

2. 中短期来看,再通胀交易退潮概率极大(或者说现在正在发生着),大宗品的调整,对板块的影响;市场怎么看待锂资源品种,周期/新能源链/独立?;哪些trigger可能会逆转认知;

3. 晴空上几朵乌云:黏土锂;锂回收;钠离子电池

作者:周而山链接:https://xueqiu.com/4145202098/175450561来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。