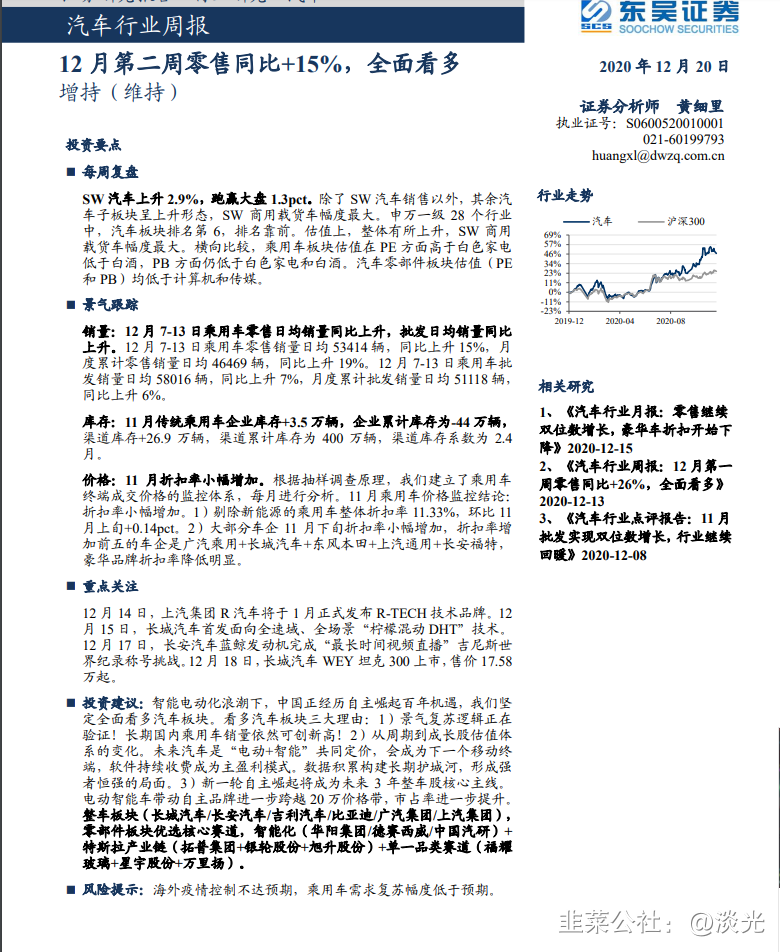

◆ 乘用车行业复苏,20Q4-21销量增速10%-15%。2018-2019年乘用车销量下滑主要是三四五线城市需求暂时受到抑制, 19H2低线城市需求复苏,20H1疫情对行业的影响缓解后,Q3销量同比转正,我们认为乘用车行业迎来2年维度的上行周期, 预计20Q4-21年销量增速10-15%;

◆ 板块行情尚未结束,预计21H1较大幅度上涨。20Q2-Q4零部件板块和整车板块轮动,我们认为2021年销量保持高增长, 21H1板块业绩非线性增长,预计零部件和部分整车企业将跑赢大盘,建议超配汽车。

配置思路

◆ 乘用车:把握新产品周期的α 。三四五线城市需求复苏,自主品牌弹性更大。进入电动智能化时代,我们认为头部自主车企 市场份额有望持续提升,体现时间价值。从2-3年维度看,乘用车企业的α来自于车型周期,2020年长安汽车、长城汽车强 产品周期,相应股价涨幅都超过100%。我们建议从新车周期角度把握乘用车行业的投资机会,推荐上汽集团(估值低+自主 高端电动车+上汽奥迪)、比亚迪、长安汽车,重点关注长城汽车H(2020年新车周期)、吉利汽车(2021年新车周期);

◆ 新能源:看好高壁垒优质赛道。2020H2国内新能源汽车销量大幅增长,主要是由于供给改善驱动需求增长,特斯拉国产 Model 3不断降价促使自主和合资推出高性价比的车型,消费者对新能源汽车接受度提高。同时,欧洲新能源汽车补贴力度 较大,销量不断超预期,美国也有望大力发展新能源汽车产业。全球新能源汽车进入快速发展阶段,看好动力电池和热管理 领域的投资机会,重点推荐宁德时代(电新)、三花智控(家电),建议关注克来机电、国轩高科;

◆ 零部件:寻找长期成长机会。零部件具备长期成长性,企业业绩持续高增长主要来自单车ASP提升、新客户拓展。重点推荐 拓普集团,伯特利、星宇股份、精锻科技和福耀玻璃;建议关注德赛西威、 新泉股份、爱柯迪、科博达。

风险提示 汽车销量不及预期;疫情反复对行业造成冲击;价格战压缩利润空间

- 1