国产化与数控化率提升双逻辑,数控刀具一体化企业将中长期受益

韭亿小目标

一路向北的小韭菜

2022-03-31 21:49:42

东兴证券:国产化与数控化率提升双逻辑,数控刀具一体化企业将中长期受益

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

东兴证券研报指出,刀具作为工业母机的牙齿,是各类机床最重要的核心零部件之一。对标发达国家我国机床控化率仍较低,数控化率提升利好数控刀具。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

东兴证券研报指出,刀具作为工业母机的牙齿,是各类机床最重要的核心零部件之一。对标发达国家我国机床控化率仍较低,数控化率提升利好数控刀具。

1)产业链现状

刀具成本仅占单个零件生产成本的1%-5%,但刀具性能的好坏将直接制约机床向高速、高精密和高效方向的发展。

作为新材料产业的下游和新装备产业的上游,刀具制造业也是国家实施制造强国战略的重点布局领域,以高精度、高可靠性、高效率为特点的现代切削刀具在现代制造体系中越发起着不可替代的关键作用。

产业链现状来看,上游刀具材料:硬质合金材料凭借其高硬度、高耐磨性和低成本的高性价比特点在刀具上获得更多应用,全球占比超过60%,国内占比超过50%。我国的硬质合金工业起步较欧美发达国家晚,通过技术引进后的长期消化吸收,行业发展水平与国外差距持续缩小,为硬质合金刀具迈向中高端垫定了基础。

中游刀具行业:行业格局相对分散,但从发达国家刀具行业发展路径来看,由于刀具行业壁垒较高,最终将形成高行业集中度的格局。目前刀具市场领先梯队中国产品牌较少,这是受制于我国机床生产主要还停留在中低端的技术水平。在自主可控和产业升级的大背景下,刀具行业整体逐渐迈向高端化与集中化:一方面,技术方面追赶较快,尤其在中端产品上,部分产品性价比已超越原有主导的日韩企业,国产替代进程加速;另一方面,高端化发展也带来行业壁垒的进一步提升,后续刀具行业也会越来越集中,出现少数业内龙头。

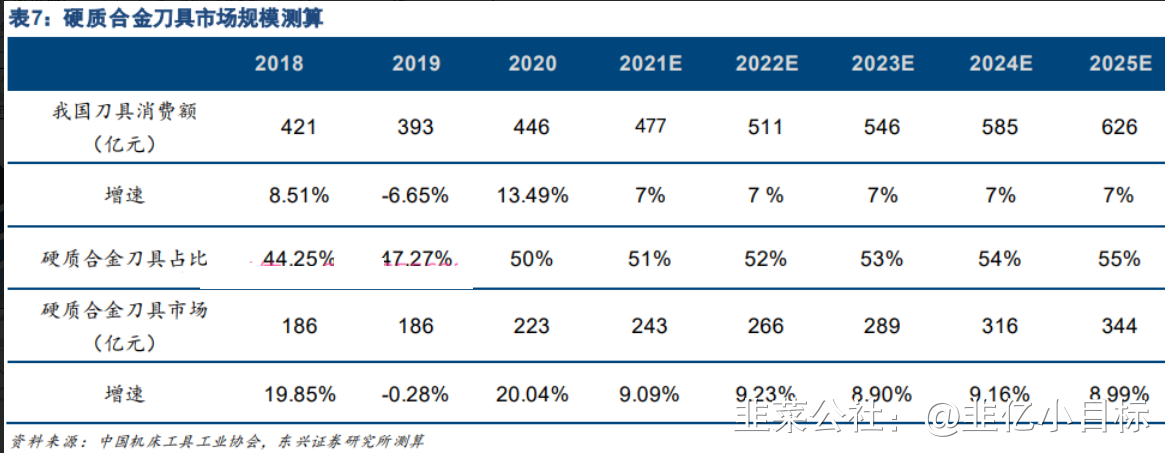

下游市场空间:刀具作为机床的核心部件,在汽车、通用机械、模具、工程机械、航空航天等诸多领域均有所应用。我国机床消费量已多年连续位居全球第一,截止2019年我国刀具消费额393亿元占机床消费比重为25%,相较发达国家每年50%左右的比例,我国的刀具消费比例还有很大的提升空间。

2)国产化和数控化率提升双逻辑

对标全球发达国家,日本机床数控化率超过90%,德国机床数控化率超过75%,美国机床数控化率超过80%。相比之下,近年我国机床数控化率持续提升,从2000年的7.79%提升至2021年的41.11%,但较发达国家的高数控化率仍有很大提升空间。数控刀具作为数控机床的牙齿将直接受益。

持续看好刀具行业的国产替代和数控化率提升逻辑,深度布局硬质合金产业链一体化且具备先进技术实力和较强产品力的中钨高新,硬质合金锯齿刀片与数控刀具双擎驱动的欧科亿和聚焦硬质合金数控刀具的华锐精密有望直接受益。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

东兴证券研报指出,刀具作为工业母机的牙齿,是各类机床最重要的核心零部件之一。对标发达国家我国机床控化率仍较低,数控化率提升利好数控刀具。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

东兴证券研报指出,刀具作为工业母机的牙齿,是各类机床最重要的核心零部件之一。对标发达国家我国机床控化率仍较低,数控化率提升利好数控刀具。

1)产业链现状

刀具成本仅占单个零件生产成本的1%-5%,但刀具性能的好坏将直接制约机床向高速、高精密和高效方向的发展。

作为新材料产业的下游和新装备产业的上游,刀具制造业也是国家实施制造强国战略的重点布局领域,以高精度、高可靠性、高效率为特点的现代切削刀具在现代制造体系中越发起着不可替代的关键作用。

产业链现状来看,上游刀具材料:硬质合金材料凭借其高硬度、高耐磨性和低成本的高性价比特点在刀具上获得更多应用,全球占比超过60%,国内占比超过50%。我国的硬质合金工业起步较欧美发达国家晚,通过技术引进后的长期消化吸收,行业发展水平与国外差距持续缩小,为硬质合金刀具迈向中高端垫定了基础。

中游刀具行业:行业格局相对分散,但从发达国家刀具行业发展路径来看,由于刀具行业壁垒较高,最终将形成高行业集中度的格局。目前刀具市场领先梯队中国产品牌较少,这是受制于我国机床生产主要还停留在中低端的技术水平。在自主可控和产业升级的大背景下,刀具行业整体逐渐迈向高端化与集中化:一方面,技术方面追赶较快,尤其在中端产品上,部分产品性价比已超越原有主导的日韩企业,国产替代进程加速;另一方面,高端化发展也带来行业壁垒的进一步提升,后续刀具行业也会越来越集中,出现少数业内龙头。

下游市场空间:刀具作为机床的核心部件,在汽车、通用机械、模具、工程机械、航空航天等诸多领域均有所应用。我国机床消费量已多年连续位居全球第一,截止2019年我国刀具消费额393亿元占机床消费比重为25%,相较发达国家每年50%左右的比例,我国的刀具消费比例还有很大的提升空间。

2)国产化和数控化率提升双逻辑

对标全球发达国家,日本机床数控化率超过90%,德国机床数控化率超过75%,美国机床数控化率超过80%。相比之下,近年我国机床数控化率持续提升,从2000年的7.79%提升至2021年的41.11%,但较发达国家的高数控化率仍有很大提升空间。数控刀具作为数控机床的牙齿将直接受益。

持续看好刀具行业的国产替代和数控化率提升逻辑,深度布局硬质合金产业链一体化且具备先进技术实力和较强产品力的中钨高新,硬质合金锯齿刀片与数控刀具双擎驱动的欧科亿和聚焦硬质合金数控刀具的华锐精密有望直接受益。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

恒锋工具

工分

2.10

转发

收藏

投诉

复制链接

分享到微信

有用 1

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1