(关注原因:短期,政策刺激+股权激励,8月27日五部门:鼓励电池生产企业参与废旧动力蓄电池回收及梯次利用,受此影响同行格林美、天奇股份、怡球资源等股价涨停)

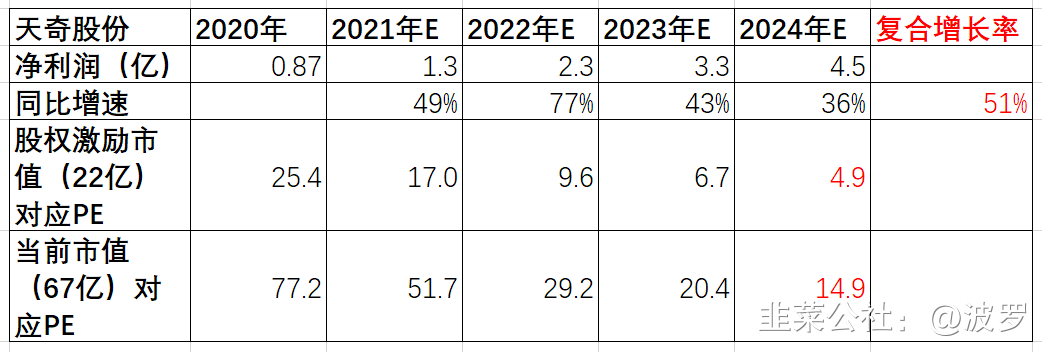

1、股权激励:业绩考核复合增长率不低于51%,对应估值如下

8月26日晚公告,股权激励价格5.96元/股(当前股价18元/股),占总股份3%;业绩考核目标:21-24年净利润不低于1.3、2.3、3.3、4.5亿;分别同比增速49%、77%、43%、36%;对应复合增长率51%;

2、与长沙比亚迪签订1.06亿订单,占20年收入比3%

8月23日晚公告,公司确认为长沙比亚迪“总装一线生产线”的供货单位。项目金额为人民币1.06亿,交货期为2022年3月31日。

2020年公司与长沙比亚迪及比亚迪集团下属公司未发生类似业务订单,2021年公司与比亚迪集团下属公司签订类似业务订单合计1,273万元。

3、扩产+技改

除上半年已公告的拟新建3万吨三元前驱体及1.2万吨碳酸锂生产项目外,近期金泰阁及天奇锂致均已着手开展扩产技改项目,总投资为4.4亿元,其中2.2亿元为固定资产投资。最终将实现钴锰镍产量由3500吨/年提升至12000吨/年,碳酸锂2000吨/年提升至5000吨/年。该项目将于2022年一季度建成投产,预计2022年底将达到计划产能的60-70%(即钴锰镍提升至9000-9500吨/年,碳酸锂提升至3500吨-4000吨/年),2023年将完全达产。

4、21年业绩。

8月 16 日,公司发布半年报, 2021年 H1 实现收入 18.51

亿元,同比增长 17.86%;净利润 0.78 亿元,同比增长 587.23%。 Q2 单季度实现收入

11.25 亿元,同比增长 8.81%;归母净利润 0.38 亿,同比增长 115.46%。

分产品来看,公司智能装备实现收入6.27 亿元,同比增长

2.55%;汽车后市场实现收入 6.09 亿元,同比大幅增长 1087.31%;重工装备实现收入 3.97 亿元,同比下滑

11.70%;循环装备实现收入 1.75 亿元,同比下滑

7.09%。

公司汽车后市场收入大幅增长,主要系子公司金泰阁纳入合并范围,受益于新能源汽车景气度持续上升,动力电池材料需求旺盛带动钴、镍、锂等金属价格上涨。 2021 年 H1,动力电池回收子公司金泰阁、锂致实业合计新签订单5.45亿元,收入规模及盈利水平显著提升。

5、智能装备板块动态:过去几年中,智能装备业务并未在报表中体现较好的盈利情况。原因主要是智能装备是以母公司为载体开展业务,其承担了大量总部费用,无法单凭报表数据掌握智能装备的经营情况。公司认为智能装备板块未来仍有较大机遇,主要体现在:1)新能源汽车订单增量明显,汽车行业进入新一轮资本开支提升周期。公司今年上半年约有40%订单为新能源订单,目前仍有大量新能源汽车项目正在洽谈。国内市场中,大量传统车企通常以改造原有产线的形式投入建设新能源汽车产线。据粗略估计,原有产线约有60%-80%部分需要进行改造以适应新能源汽车生产要求。

6、行业/政策:中国汽车技术研究中心的数据显示,2020 年中国新能源汽车保有量已达 492 万辆,累计退役的动力电池有 20 万吨(约 25GWh)。 2025 年我国需要回收的废旧电池容量将达到 137.4GWh,超过 2020年的5倍。 2021年政府报告中明确指出“加快建设动力电池回收利用体系”,8月27日,五部门联发,鼓励电池生产企业参与废旧动力蓄电池回收及梯次利用。

(部分资料来自投资者调研)

- 1