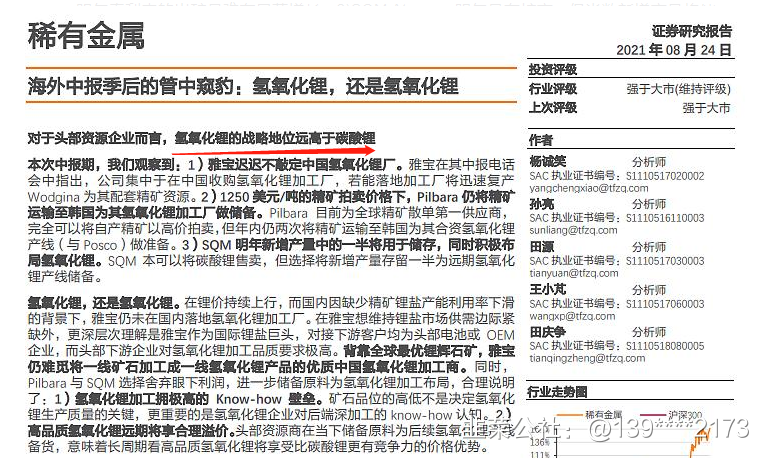

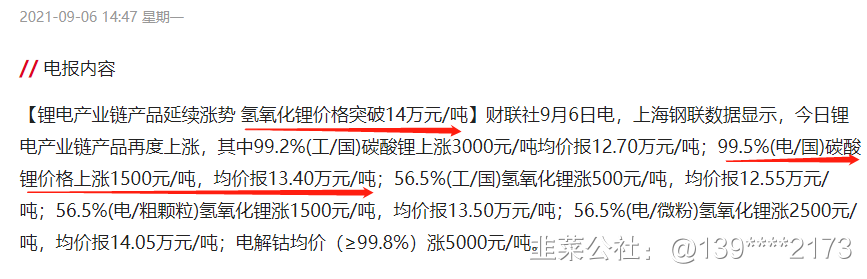

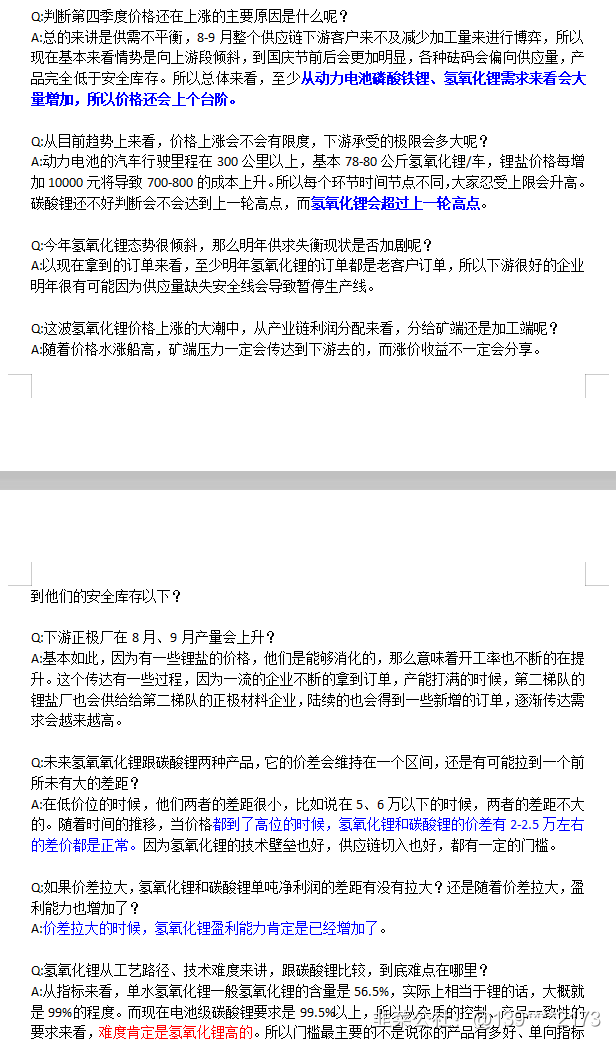

2.价格:氢氧化锂价格超过碳酸锂

公司业绩大增,特别是Q2业绩增幅显著,主要系民爆及锂盐业务放量。分板块来看,1)营收:民爆产品营收12.32亿元,同比增加19.88%,占总营收比例下降21.52pct至58%;锂盐产品营收8.36亿元,同比大增257.22%,占比提升21.25pct至39.36%。2)毛利:民爆产品贡献毛利4.47亿元,毛利率36.25%;锂盐产品毛利2.39亿元,毛利率同比提升16.52pct至28.61%。

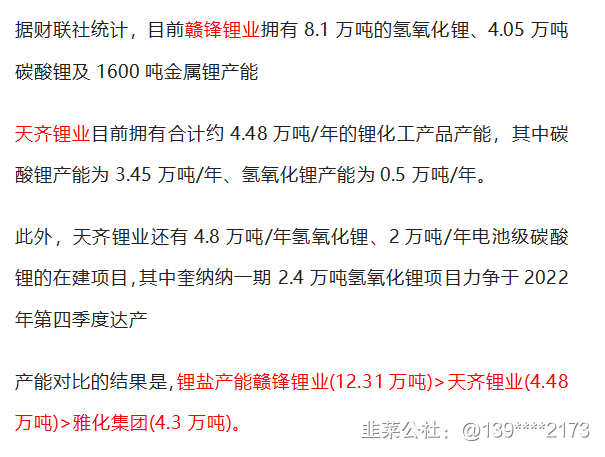

❀冶炼端:氢氧化锂快速放量。公司拥有4.3万吨锂盐产能,其中氢氧化锂产能3.3万吨,远期氢氧化锂产能或达8.3万吨,有望跻身全球氢氧化锂龙头企业。2021H1锂盐业务业绩大增:1)价:2021H1电池级氢氧化锂均价7.34万元/吨,同比33.19%,环比50.63%,2021Q2延续涨势,电池级氢氧化锂均价8.62万元/吨 ,同比56.45%,环比43.11%。2)量:得益于2020年雅安锂盐2万吨产能完全投产,2021H1年产销或明显放量。

❀资源端,“自有+包销”多点布局或保障产能有效释放:1)参股四川能投锂业,拥有李家沟锂矿28%的权益,预计于2022年投产,产能约17-18万吨锂精矿,或优先满足国理公司需求。2)参股Core(持股比例5.9%),同时拥有Finniss锂项目每年7.5万吨锂精矿包销权。3)与银河锂业续签锂精矿承购协议,锁定不低于12万吨/年锂精矿。4)公司积极开拓其他渠道获取锂资源,与丰田通商就阿根廷Orocobre盐湖碳酸锂达成包销合作,未来还将持续拓展全球锂资源布局,构建稳定锂资源供应保障体系。

❀客户端,嵌入特斯拉产业链,具备先发优势。公司目前已与国内外等优质客户建立起初步合作关系,也已嵌入特斯拉产业链,充分证明公司产品品质,需求端有望持续放量。

- 1