拜登法案如何影响中国新能源产业链?

༺࿈十八子࿈༻

只买龙头的龙头选手

2021-04-01 19:26:22

一、拜登基建法案重点提及新能源

4月1日,拜登如期发表演讲,宣布了逾2万亿美元的基建和经济复苏计划。

该计划包括拨款6210亿美元用于交通基础设施建设,4000亿美元用于改善老弱病残者护理服务,3000亿美元用于促进制造业发展,1000亿美元用于数字基础设施建设,其他资金将分别投入住房条件改善、学校设施更新、劳动技能培训等领域。

电动汽车、可再生能源和电网等绿色基建是本次刺激计划的重点投资方向,拜登特别强调对电动汽车行业投资1740亿美元,具体措施包括对购车人返款和税收激励,以鼓励美国消费者购买电动汽车,此外,计划在全美建设50万个电动车充电站。

从市场表现来看,受拜登的基建刺激计划影响,美股光伏太阳能、新能源汽车、生物科技、半导体等板块表现较好,美债收益率和美元走高。

本文主要探讨拜登2万亿计划对中国新能源产业链的影响。

二、拜登计划将刺激美国电动车大力发展,中国电动车产业链机遇挑战并存

美国是仅次于中国的第二大乘用车市场, 2019、2020 年汽车销量分别为 1704.77 万辆、1457.49 万辆,而新能源车销量分别为 32 万辆、32.4 万辆,渗透率分别为 1.88%、2.22%。

美国汽车市场庞大,但新能源车渗透率较低,拜登上台后若能兑现新能源政策,则美国新能源车销量增长潜力巨大。

动力电池方面:美国本土动力电池产能主要来自日韩,我国动力电池厂商扩产计划主要在欧洲,未来面临特斯拉动力电池挑战

在拜登新政的刺激下,美国动力电池未来五年的需求增速高达61.3%。

目前全球动力电池产能由中韩包揽, 2020年动力电池总出货量达213GWh,同比增长34%。其中电动车板块出货192.9GWh,占比达90.6%,同比增长30%,出货量前十均为中韩企业。

装机量上,出货前三的企业市场占比66%,前三分别是宁德时代、LG化学和松下。

从动力电池产能布局来看,日韩动力电池厂商的在美国的扩产较多,而中国动力电池整装厂商主要布局欧洲市场,仅孚能科技在美国有建厂计划,产能达10GW。

但是美国特斯拉也加入了争夺动力电池话语权的行列, 此前特斯拉表示要自产电池,首批量产地点在美国加州弗里蒙特工厂,计划在2022年生产100GWh动力电池,2030年产能达到3TWh,规模庞大。

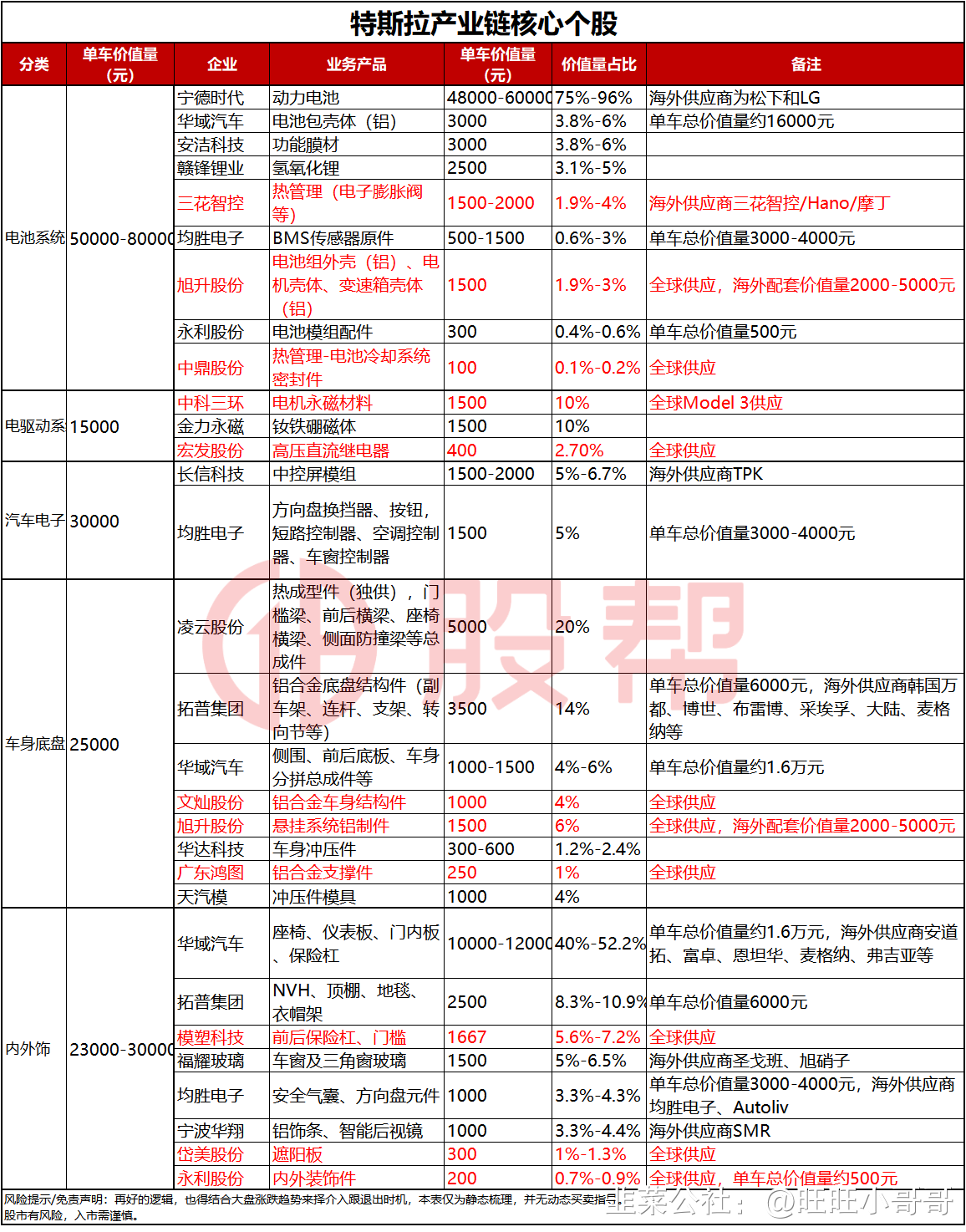

电动乘用车方面:特斯拉是拜登刺激计划核心受益者,而特斯拉核心供应商有望跟随受益。

美国电动车市场单一销量最高便是特斯拉Model 3,年度累计销量为9.5万辆。第二名则为Model Y车型,累计销量71344辆,两者的累计销量便以超过16.6万辆,占据了美国新能源车市场60%以上的份额。

值得注意的是,2020年特斯拉在美国市场没有7500美元的联邦税收抵免,可以说消费者对特斯拉非常的认可。

而今年拜登刺激新能源车销量的政策中,明确指出,对购车人返款和税收激励,这将对特斯拉的销量造成进一步刺激。

我们整理了一份特斯拉核心供应商表,其中供应海外特斯拉汽车的被标红:

充电桩方面:我国充电桩领先美国,但是暂不受益拜登基建计划

拜登宣布的计划中指出,在全美建设50万个电动车充电站。

截至2019年,美国已建成的充电站有2.6万个,充电桩共有7.8个,其中公共充电桩占比88.2%,私人充电桩占比11.8%,发展已经落后于中国。

从数量的角度来说,中国公共充电桩发展规模快于美国,目前我国公共充电桩数量是美国的6.5倍左右。

从充电桩的快充标准来说,目前国际协议还没有统一,此前日本和美国争夺较为激烈,2018年中国和日本就快充标准进行了统一合作,在2020年开始联合研发炒350KW的快充,未来中日充电标准成为国际统一标准,届时中国新能源车国际化将更加顺畅。

电动大巴方面:我国电动大巴出口较多,被美国认为是威胁,之后将会面临更多挑战

2020年11月20日,美国国际战略研究中心(CSIS)发布报告,认为中国通过“双积分”政策、支持电动客车出口等方式,对全球汽车行业已产生了重大影响,与世界主要生产国(美国、德国、日本等)之间将爆发“新能源汽车战争”。美国如果要赢得这场比赛,就需趁中国产业发展根基未稳之际“提前敲打”。

当年美国《2020财年国防授权法案》已干扰美国交通部门向比亚迪公司采购电动大巴。

在新能源被美国重视的当下,我们的新能源产业将机遇与挑战并存。

三、中国光伏风电产业优势明显,各分支受影响程度不同

风电:拜登在计划中宣布将要大力发展美国海上风电,,目前我国风电零部件出口较整机更有优势。

拜登政府与3月29日宣布,正计划在东海岸大力发展海上风电项目,每年将需要投入120亿美元资金,至2030年前部署30GW海上风电装机容量。

目前美国存量海上风电项目仅有0.042GW,30GW的海上风电装机目标是当前风电项目的7倍,增长空间很大。

从竞争格局上看,海外风机主机厂集中度很高,2019年海外陆/海风新增装机CR3高达82%/99%,主要集中在维斯塔斯、通用电气、西门子歌美飒三家主机厂中,国内风机厂想要介入具有较大难度。

此外, 由于风机体积大,我国风机出口受制于运输半径、技术劣势等方面。

而国内风电零部件如塔筒、主轴、铸件等,一方面由于原材料价格、生产效率较海外竞争对手更有优势,且体积大小也适合运输,因此出口前景较好;

另一方面,我国风电零部件海外供应占率持续提升,从2016年的6%提升至2019年的8%,且有多家厂商成功切入国际三大主机厂,因此有望随着风电市场规模的扩大而受益。

光伏:需求常年下滑,行业性影响不明

2020年我国光伏产品出口总额197.5亿美元,同比下降5%(疫情+降价)。

尽管出口额有所下降,但组件出口量约78.8GW同比增长18%, 硅片和电池出口量基本同去年相比持平(2019年硅片出口66GW,电池片出口13GW)。

美国方面,在2012年,中国出口至美国的光伏产品就出现了十分明显的下降,在2018-2019年间的贸易纷争中更较低至0。

但是,中国2019年本土组件出口同比增长了60%,达66.8GW,美国方面的需求影响较小。因此,拜登基建和经济复苏计划对中国光伏组件的实质影响较难判断。

对于逆变器而言,增速在美国出口额常年下滑保持负增速,自2020年开始逐步回升,但是仍未恢复正增长。

4月1日,拜登如期发表演讲,宣布了逾2万亿美元的基建和经济复苏计划。

该计划包括拨款6210亿美元用于交通基础设施建设,4000亿美元用于改善老弱病残者护理服务,3000亿美元用于促进制造业发展,1000亿美元用于数字基础设施建设,其他资金将分别投入住房条件改善、学校设施更新、劳动技能培训等领域。

电动汽车、可再生能源和电网等绿色基建是本次刺激计划的重点投资方向,拜登特别强调对电动汽车行业投资1740亿美元,具体措施包括对购车人返款和税收激励,以鼓励美国消费者购买电动汽车,此外,计划在全美建设50万个电动车充电站。

从市场表现来看,受拜登的基建刺激计划影响,美股光伏太阳能、新能源汽车、生物科技、半导体等板块表现较好,美债收益率和美元走高。

本文主要探讨拜登2万亿计划对中国新能源产业链的影响。

二、拜登计划将刺激美国电动车大力发展,中国电动车产业链机遇挑战并存

美国是仅次于中国的第二大乘用车市场, 2019、2020 年汽车销量分别为 1704.77 万辆、1457.49 万辆,而新能源车销量分别为 32 万辆、32.4 万辆,渗透率分别为 1.88%、2.22%。

美国汽车市场庞大,但新能源车渗透率较低,拜登上台后若能兑现新能源政策,则美国新能源车销量增长潜力巨大。

动力电池方面:美国本土动力电池产能主要来自日韩,我国动力电池厂商扩产计划主要在欧洲,未来面临特斯拉动力电池挑战

在拜登新政的刺激下,美国动力电池未来五年的需求增速高达61.3%。

目前全球动力电池产能由中韩包揽, 2020年动力电池总出货量达213GWh,同比增长34%。其中电动车板块出货192.9GWh,占比达90.6%,同比增长30%,出货量前十均为中韩企业。

装机量上,出货前三的企业市场占比66%,前三分别是宁德时代、LG化学和松下。

从动力电池产能布局来看,日韩动力电池厂商的在美国的扩产较多,而中国动力电池整装厂商主要布局欧洲市场,仅孚能科技在美国有建厂计划,产能达10GW。

但是美国特斯拉也加入了争夺动力电池话语权的行列, 此前特斯拉表示要自产电池,首批量产地点在美国加州弗里蒙特工厂,计划在2022年生产100GWh动力电池,2030年产能达到3TWh,规模庞大。

电动乘用车方面:特斯拉是拜登刺激计划核心受益者,而特斯拉核心供应商有望跟随受益。

美国电动车市场单一销量最高便是特斯拉Model 3,年度累计销量为9.5万辆。第二名则为Model Y车型,累计销量71344辆,两者的累计销量便以超过16.6万辆,占据了美国新能源车市场60%以上的份额。

值得注意的是,2020年特斯拉在美国市场没有7500美元的联邦税收抵免,可以说消费者对特斯拉非常的认可。

而今年拜登刺激新能源车销量的政策中,明确指出,对购车人返款和税收激励,这将对特斯拉的销量造成进一步刺激。

我们整理了一份特斯拉核心供应商表,其中供应海外特斯拉汽车的被标红:

充电桩方面:我国充电桩领先美国,但是暂不受益拜登基建计划

拜登宣布的计划中指出,在全美建设50万个电动车充电站。

截至2019年,美国已建成的充电站有2.6万个,充电桩共有7.8个,其中公共充电桩占比88.2%,私人充电桩占比11.8%,发展已经落后于中国。

从数量的角度来说,中国公共充电桩发展规模快于美国,目前我国公共充电桩数量是美国的6.5倍左右。

从充电桩的快充标准来说,目前国际协议还没有统一,此前日本和美国争夺较为激烈,2018年中国和日本就快充标准进行了统一合作,在2020年开始联合研发炒350KW的快充,未来中日充电标准成为国际统一标准,届时中国新能源车国际化将更加顺畅。

电动大巴方面:我国电动大巴出口较多,被美国认为是威胁,之后将会面临更多挑战

2020年11月20日,美国国际战略研究中心(CSIS)发布报告,认为中国通过“双积分”政策、支持电动客车出口等方式,对全球汽车行业已产生了重大影响,与世界主要生产国(美国、德国、日本等)之间将爆发“新能源汽车战争”。美国如果要赢得这场比赛,就需趁中国产业发展根基未稳之际“提前敲打”。

当年美国《2020财年国防授权法案》已干扰美国交通部门向比亚迪公司采购电动大巴。

在新能源被美国重视的当下,我们的新能源产业将机遇与挑战并存。

三、中国光伏风电产业优势明显,各分支受影响程度不同

风电:拜登在计划中宣布将要大力发展美国海上风电,,目前我国风电零部件出口较整机更有优势。

拜登政府与3月29日宣布,正计划在东海岸大力发展海上风电项目,每年将需要投入120亿美元资金,至2030年前部署30GW海上风电装机容量。

目前美国存量海上风电项目仅有0.042GW,30GW的海上风电装机目标是当前风电项目的7倍,增长空间很大。

从竞争格局上看,海外风机主机厂集中度很高,2019年海外陆/海风新增装机CR3高达82%/99%,主要集中在维斯塔斯、通用电气、西门子歌美飒三家主机厂中,国内风机厂想要介入具有较大难度。

此外, 由于风机体积大,我国风机出口受制于运输半径、技术劣势等方面。

而国内风电零部件如塔筒、主轴、铸件等,一方面由于原材料价格、生产效率较海外竞争对手更有优势,且体积大小也适合运输,因此出口前景较好;

另一方面,我国风电零部件海外供应占率持续提升,从2016年的6%提升至2019年的8%,且有多家厂商成功切入国际三大主机厂,因此有望随着风电市场规模的扩大而受益。

光伏:需求常年下滑,行业性影响不明

2020年我国光伏产品出口总额197.5亿美元,同比下降5%(疫情+降价)。

尽管出口额有所下降,但组件出口量约78.8GW同比增长18%, 硅片和电池出口量基本同去年相比持平(2019年硅片出口66GW,电池片出口13GW)。

美国方面,在2012年,中国出口至美国的光伏产品就出现了十分明显的下降,在2018-2019年间的贸易纷争中更较低至0。

但是,中国2019年本土组件出口同比增长了60%,达66.8GW,美国方面的需求影响较小。因此,拜登基建和经济复苏计划对中国光伏组件的实质影响较难判断。

对于逆变器而言,增速在美国出口额常年下滑保持负增速,自2020年开始逐步回升,但是仍未恢复正增长。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

中科三环

S

模塑科技

S

宁德时代

S

三花智控

S

均胜电子

工分

3.05

转发

收藏

投诉

复制链接

分享到微信

有用 2

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1