海力风电:搭乘抢装潮持续提振业绩!行业大型央企均为其客户!

紫禁之巅

2021-11-24 09:40:22

海力风电:国内风电设备领先旗舰!搭乘抢装潮持续提振业绩!海上风电赛道长期看好!客户包括中国交建、天津港航、龙源振华、华电重工、中天科技、韩通重工等风电场施工商,国家能源集团、中国华能、中国大唐、中国华电、华润电力、三峡新能源、中广核等大型央企。

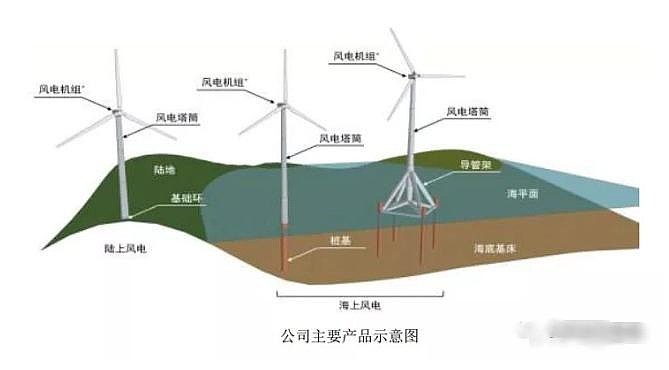

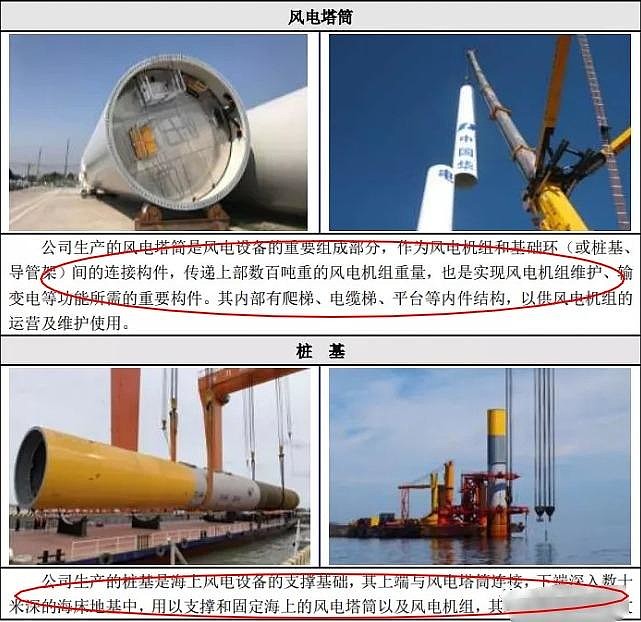

海力风电(301155)专注风电设备领域,主要产品包括风电塔筒、桩基及导管架等,产品涵盖 2MW 至 5MW 等市场主流规格产品以及 6.45MW、 8MW 等大功率等级产品。作为国内领先的风电设备零部件生产企业之一,公司凭借技术工艺、客户资源、产能布局、经营规模、产品质量等多方面竞争优势,先后与中国交建、天津港航、龙源振华、华电重工、中天科技、韩通重工等风电场施工商,国家能源集团、中国华能、中国大唐、中国华电、华润电力、三峡新能源、中广核、江苏新能等风电场运营商,以及中国海装、上海电气、金风科技、远景能源、运达风电等风电整机厂商建立紧密的业务合作关系。公司的主要产品为风电塔筒、桩基及导管架等,包括陆上风电塔筒、海上风电塔筒、海上风电桩基、海上风电导管架等。

中国已成为海上风电最大市场,随着供需结构持续调整、电网建设的持续完善、政策影响的消化过渡、产品技术的迭代进步,未来海上风电仍将持续快速发展。“十四五”期间海上风电发展将进一步提速,根据江苏、广东、浙江、福建、上海等省市或地方已批复的海上风电发展规划规模测算,“十四五”期间预计全国新增海上风电装机容量约25GW;至 2025 年底,我国海上风电累计装机容量将达到30GW 左右。江苏、广东有望建成集中连片开发的千万千瓦级海上风电基地。根据全球风能统计数据,欧洲地区海上风电度电成本从 2012 年起已下降 67.50%至 0.57 元/度,海上风电发电成本下降速度明显,平价上网可预期性较强,行业已逐步进入持续稳定增长的良性发展状态。同时,为保障海上风电平稳发展,广东、上海、浙江等省市的省补政策已较为明确,为海上风电降本增效、实现平价上网提供窗口期。

公司预计2021 年营业收入预计为 52.52 亿元至 54.63 亿元,同比增长 33.67%至 39.05%;预计实现净利润为 10.96 亿元至 11.40 亿元,同比增长 78.13%至 85.22%。行业内其他企业:天能重工、泰胜风能、天顺风能、大金重工、江苏长风、南通润邦。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

海力风电

工分

108.05

转发

收藏

投诉

复制链接

分享到微信

有用 40

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(39)

只看楼主

热度排序

最新发布

最新互动

- 1

- 2

- 3