根据三环集团昨天披露的定增公告:高瓴出资7亿人民币 以 39.16 元/股的价格建仓 1787万股,预期占总股本比例的 1%。参与这次公开定增报价的机构名单,还包括高毅资产的邓晓峰,翎仁,UBS AG,巴克莱银行。

(数据来源:上市公司的公告)

高瓴的投资是在演化的,顺着中国的产业趋势进行投资 。高瓴过去15年共发了三次一级市场基金,专门投资初创公司。一期基金主要投资互联网 ,二期主要投生物医药 ,新消费 ,企业服务,三期主要投硬科技 ,碳中和,生物医药 。

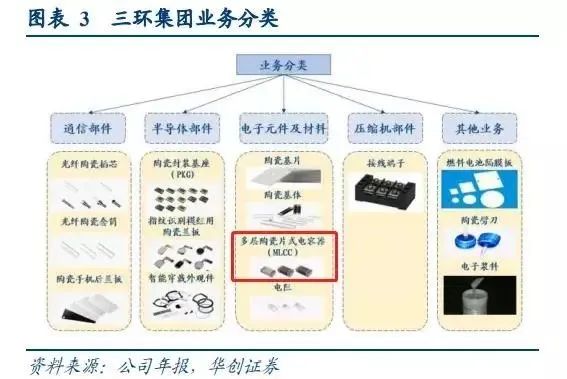

三环集团的业务横跨硬科技和碳中和,三环集团成立于1970年,2014年在深交所上市,经过50年的发展,已经成为一个很大的公司 。三环集团2021年预期营收62亿人民币,本质是利用电子陶瓷技术平台,先后发展形成横跨 电子元器件(占比33%) ,光通信行业 (占比33.46%),半导体(占比16.63%),空调压缩机部件(占比2.94%),其他业务包括燃料电池(占比 13.97%)五大行业。

三环集团的业务比较复杂,每个细分行业的竞争格局不一样,成长空间不一样,最终5大业务会合并成一个报表。从财务数字看 ,三环集团长期的毛利率 稳定在50%,净利润率35%,净资产收益率ROE 18%, 说明三环的产品有一定的门槛 ,竞争格局可以 ,盈利能力比较强。从持股机构看 ,近1个月 ,北向资金大幅度增持 1.2%,持股比例达到5.57%,公募基金也持有 11%,市场的主要机构 比较认可三环。

从成长性看,三环集团2021年预期净利润 22.3亿,营收同比增长55.17%,净利润同比增长 54.6%。三环集团的市盈率 34倍PE ,估值也不贵,同时增长也非常漂亮,但是股价近一年 没有涨,同行法拉电子涨了2倍多,江海股份涨了一倍多,顺络电子也涨了50%,这是什么原因呢?

三环电子的最主要业务是基础元器件MLCC,MLCC的应用比较广泛,上到航空航天,下到家用电器,MLCC的天花板比较高,它和风华高科的市占率 一共只有 3%左右,市场最主要也是关注这个行业的变化。

MLCC虽小但并不简单,生产MLCC涉及到材料学,设备技术,制造工艺等集大成者,门槛比较高 。三环电子在这个行业深耕50年 ,但仍然只是行业第三梯队的公司 ,三环的产品主要应用到 传统消费电子,手机的增长在2018年就结束了,现在驱动电子行业增长是新能源车,但是三环电子的MLCC 产品暂时没有进入新能源车的供应商。三环电子现在的增长是通过每一次降价以量换价的方式去抢占存量市场,市场把三环电子看成周期成长股 ,类似三一重工,牧原股份。

MLCC 行业还有一个问题是行业产能太大,包括三星、国巨、华新科等韩企和台企都有进行扩产,而风华、三环、宇阳、微容等国内企业的产能更是成倍增长,这次定增的钱就是扩充产能的,价格战或将一触即发,最近有渠道表示,MLCC产品在市场上还在降价,景气度在下滑。

高瓴投资三环集团主要还是看中它长期的核心竞争力 ,三环集团在这个行业有50年的技术积累,主要设备自制率高达95%,高瓴喜欢从供给侧思考投资,优秀的公司在行业下行期能提高市占率。三环集团有些类似 牧原股份 ,牧原虽然优秀 ,但是猪肉价格下降 ,股价一样跟着回调,在行业最悲观的时候往往是建仓的好时候 。还需要注意一个变量,等三环集团的MLCC业务能进入电动车市场,市场的估值逻辑会发生变化。

- 1