关注原因:中长线,氢能源是涉及化工、物流、燃料电池、机械装备和汽车的新兴产业,2030年中国碳达峰之后,为满足2060年碳中和的要求,在能源领域用低碳能源和无碳的氢气代替传统的化石能源成为推动双碳战略的选项之一。

1、对标欧美,加速布局,前景广阔

美国、欧洲、日本和韩国是全球氢能源产业的领先国家/地区,这些国家布局时间较早,产业发展成熟,技术水平领先,出现了以空气化工、法国液空和林德等为首的国际气体巨头。中国已经发布了多项氢能源相关的政策,目前政策体系和标准规范正在逐步形成并完善。氢能源目前市场基数较小,叠加政策推广等因素,未来氢能源的成长空间十分巨大,国内外机构对我国氢能源的消费量预测基本在6000万吨-1.6亿吨区间(2050年)。

2、现状:氢气的化工应用较为成熟,但氢气的能源应用正在兴起

(1)目前我国氢气主要是合成氨、炼油和甲醇企业在生产,用途也主要集中在上述领域,由于多数是化工企业内部使用,所以在统计上不是很透明,有2500万吨和3400万吨两种说法,从原料角度来说主要来自化石能源制氢和工业副产氢(主要是丙烷脱氢、氯碱和乙烷裂解)。

(2)根据莫尼塔的统计,中国2017年氢气的消费量超过2500万t,基本全部用于工业。其中生产合成氨用氢占比为37%、甲醇用氢占比为19%、炼油用氢占比为9%、直接燃烧占比为16%。传统产氢和用氢行业积累了丰富的氢气生产储运和利用经验,给氢能相关技术标准的建立和完善奠定了基础。

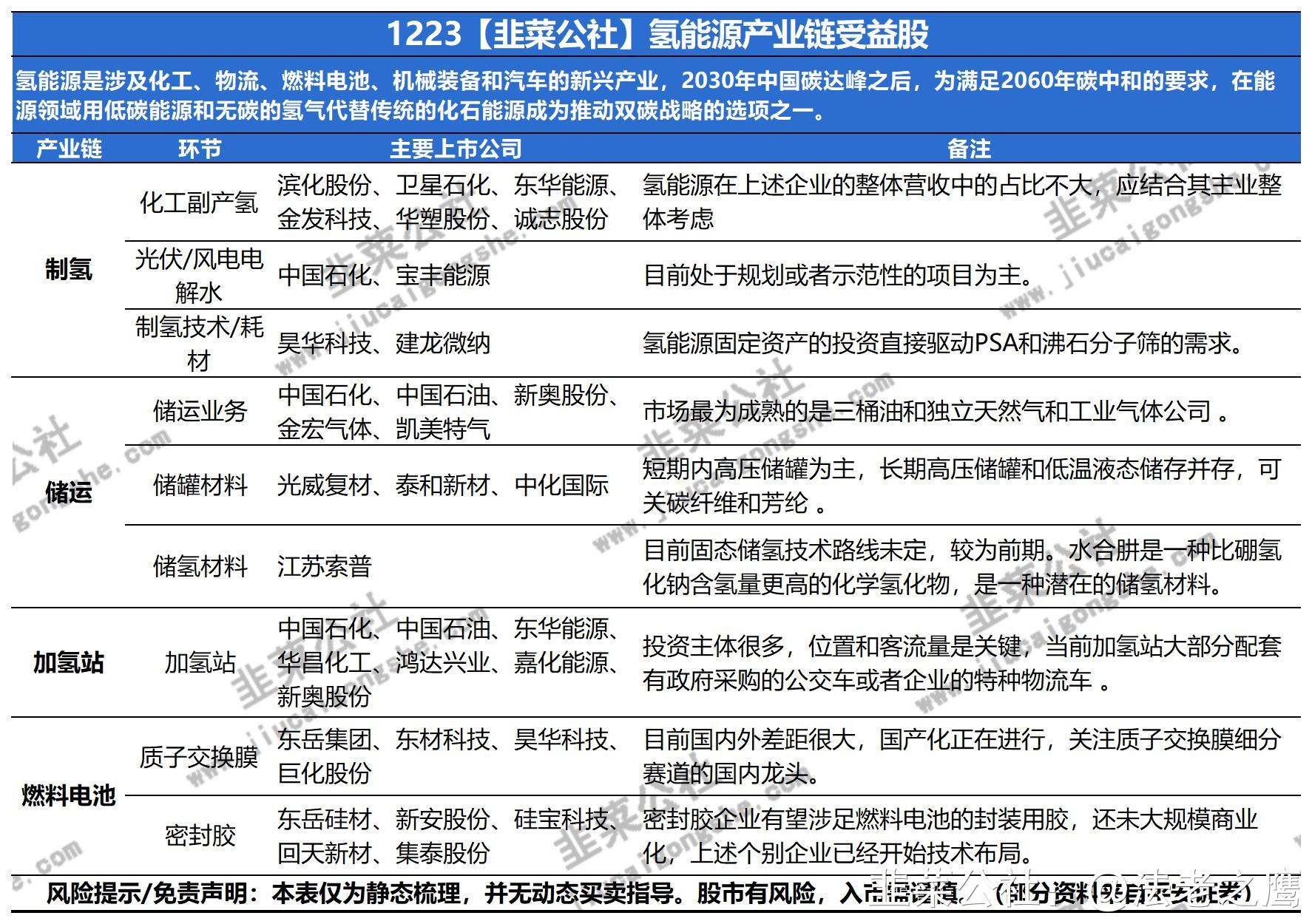

3、化工细分行业将从制氢—储运—加注/应用三个环节中受益

(1)制氢方面

1)当前阶段化工副产氢是最合适的氢气来源,副产氢的主要利用方式是生产盐酸和双氧水等低附加值产品,或者直接当做燃料气烧掉,价值没有得到很好的利用,如果转换为氢能源的应用场景,长期来看可以给企业带来额外的收益;尤其值得一提的是,PDH和乙烷裂解等集中分布在沿海发达地区,与氢能源重点发展地区相匹配,是当前阶段最为理想的氢气来源。

2)长期来看低成本和低碳排放是基本的制氢要求,可再生能源电解水是制氢终极的路线,尤其是在弃风弃光比较严重的西北地区,可以同时解决光伏风电的利用率问题和发展氢能的问题。

3)质子交换膜是电解水制氢和燃料电池的关键材料,国产化进行中。PSA和沸石分子筛是氢气净化的主要技术/耗材。

(2)氢气储运方面

1)当前以高压储罐和长管汽车运输为主,预计未来将形成高压和低温存储并存,多种运输方式并存的局面,液氢槽罐车预计将成为远期主要方式。

2)70MPa的技术发展趋势决定了碳纤维和芳纶增强的储罐是行业的首选,目前II型和IV型瓶中主要利用CFRP作为主承力结构材料,CFRP轻质高强特性可带来更高的工作压力、使用寿命,同时可有效降低重容比,此外芳纶纤维在军工领域作为增强材料使用多年,在氢气储罐上也有一定的潜力。

(3)加注和应用方面

1)当前的发展策略主要还是从重点区域入手,在沿海发达地区的示范区进行试点,先用公交车和特种物流车慢慢培育氢气的需求,从而由点及面,慢慢渗透。

2)加氢站投资主体众多,产业发展速度较快,两桶油正在凭借其制氢—储运体系以及现有的加油站资源布局加氢站,预计将成为最大的玩家。

- 1