一、三元生物301206--赤藓糖醇(“0糖、0脂”食品饮料添加剂)

1. 募资及估值分析

发行股数3372.1万股,发行后总股本13488.38万股,发行价109.3元,募集资金36.86亿元,超募27.86亿元(“涨幅”309%);对应发行后总市值147.43亿。

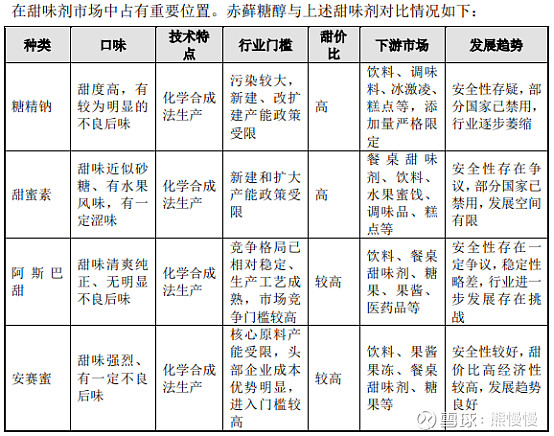

(1)横向对比--可归为食品添加剂中的“甜味剂”,从流行开始的时间计算依次为糖精钠(逐步淘汰的趋势)、安赛蜜和阿巴斯甜(金禾实业,25倍PE)、木糖醇(华康股份,27倍PE)、赤藓糖醇(保龄宝有1万吨产能,主营还是淀粉糖,22倍PE;丰原药业计划建设3万吨);三元生物,对应21年5亿左右的净利润,动态PE在30倍左右,不算特别贵(但是赤藓糖醇有一定优势,同时公司也有阿洛酮糖的技术储备)。

(2)纵向发展--公司最近几年的复合增长率高达63.71%,赶上了风口,客户涵盖国内外一线食品饮料品牌,可以给予较高的估值,比如50~60倍PE,目标市值250~300亿。

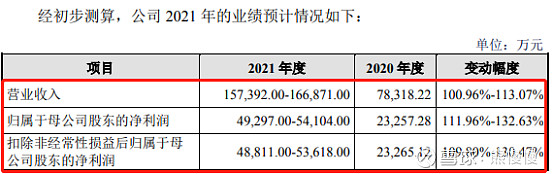

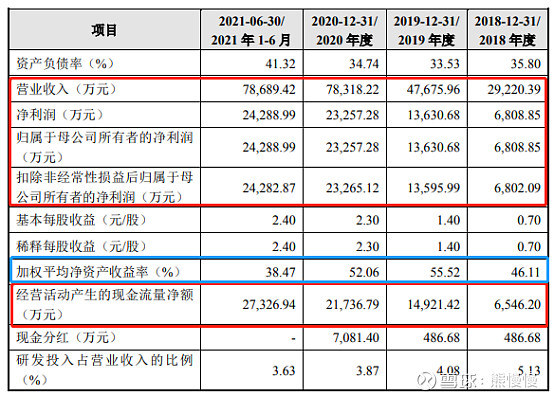

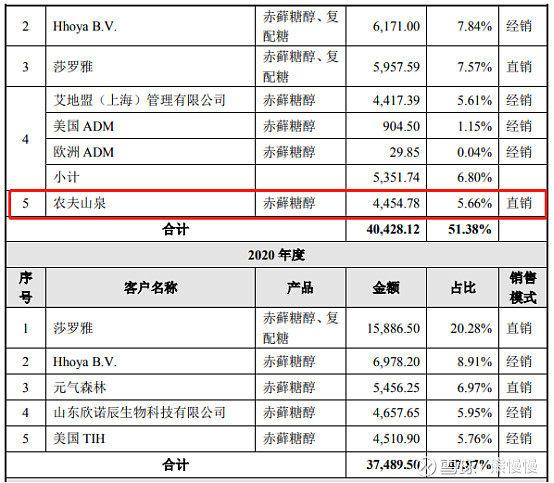

2021 年,公司营业收入保持快速增长态势,主要原因包括:(1)受益于国内消费者减糖、控糖意识的广泛提升以及由此带动的国内无糖饮料行业的快速发展,以元气森林为代表的无糖气泡饮料受到消费者欢迎并快速占据饮料市场重要位置,带动众多新老饮料品牌如可口可乐、农夫山泉、统一、康师傅、王老吉、喜茶等跟进推出无糖饮料,而赤藓糖醇凭借“天然”“零热量”等优势成为了众 多无糖饮料选用的甜味剂,国内赤藓糖醇市场需求持续旺盛、产品供不应求、产 品价格增长较快;(2)2021 年,为应对赤藓糖醇市场需求的持续增长,公司继续组织产能提升,赤藓糖醇产能继续增加,产能利用率和产销率都保持在较高水 平。2021 年,元气森林成为公司第一大客户,农夫山泉、可口可乐、喜茶、今麦郎、达利集团、统一等知名企业也成为公司重要客户,为公司营业收入的增长 提供了充足动力。

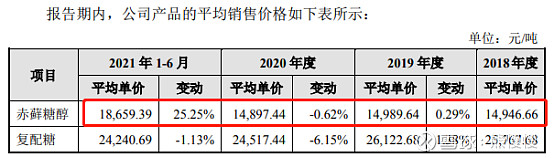

2021 年,公司净利润较上年同期增长幅度较高,综合毛利率继续保持在较高水平,主要原因包括:(1)虽然前期玉米价格快速上涨带动原料葡萄糖价格大幅提高,但公司在前期订单消化后及时与下游客户协商对赤藓糖醇产品价格进行了提升,一定期间内基本抵消了原料价格上涨的不利影响;(2)赤藓糖醇市场需求旺盛,公司销售压力较低,销售费用保持在较低水平,同时公司管理费用保持在较低水平。

(3)下游公司多属于快消品行业,现金流较好,公司回款能力较强(也有质疑的声音,如元气森林发展太快,能否维持,部分产品叫好不叫座);公司产能占全球三分之一,绝对龙头,对客户的议价能力较强。

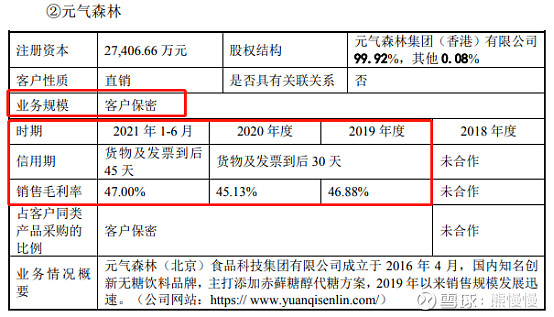

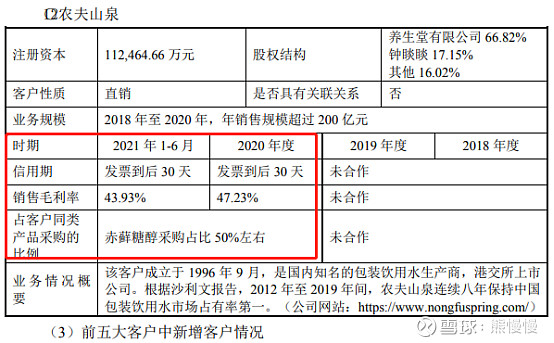

①回款和绑定深度:以元气森林和农夫山泉国内品牌为例,境外品牌采购公司产品有占同类产品高达80%(没有能力验证,就不举了)

从应收账款看,新进前五大客户的农夫山泉,不在1年期应收账款前五的客户内,说明结算非常及时!

②市场占有率和产能

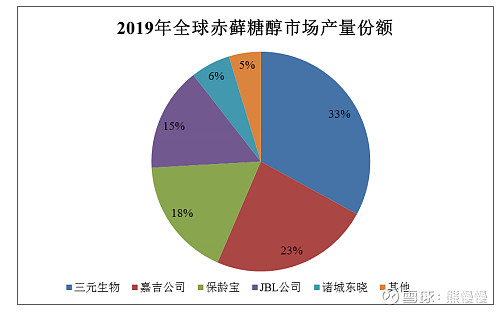

根据沙利文研究数据,2019 年公司赤藓糖醇产量占国内赤藓糖醇总产量的 54.90%, 占全球总产量的 32.94%,为全球赤藓糖醇行业产量最大的企业。

截至 2021 年 6 月末,公司拥有赤藓糖醇产能 8.5 万吨/年,公司已成为全球 赤藓糖醇行业内产能及产量最大、市场占有率最高的企业。

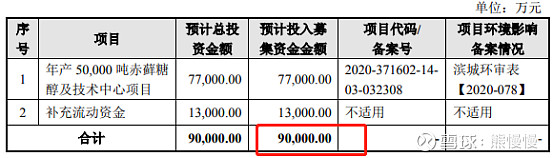

募投项目中,有5万吨产能,投产后,可达13.5万吨产能,绝对的龙头有议价权。

综上,鉴于公司的行业地位和增长速度,可以享受一定高估值,破发概率较小,给予250~300亿目标市值;风险因素:“0糖0脂”流行度,个人对于0糖0脂的口感不是特别喜欢,可能和年龄有关(00后的糖果超甜用的都是赤藓糖醇吗),对甜度的下降接受度不高,还是看商超和直播上架情况比较客观;流行时间短,对人体影响的未知度高(比如小肠吸收90%,时间长了,小肠有没有“意见”?!)。

2.赤藓糖醇

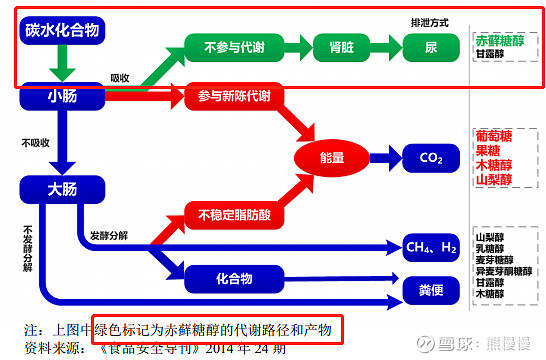

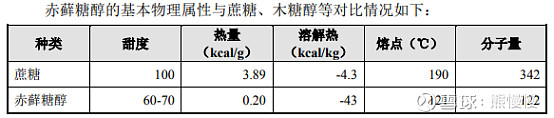

“天然”、“零糖”、“零热量”的甜味剂 赤藓糖醇学名 1,2,3,4-丁四醇,是一种四碳糖醇,分子式为 C4H10O4,为自然 界植物和生物体内广泛存在的一种糖醇甜味剂物质,常见的发酵食品如酱油、葡 萄酒等即含有赤藓糖醇。赤藓糖醇的生产方法主要有生物提取法、化学合成法和 微生物发酵法,目前工业化大规模生产赤藓糖醇使用的是微生物发酵法。微生物 发酵生产赤藓糖醇是以葡萄糖为原料,以耐高渗酵母为发酵菌种,运用发酵工艺进行生产的模式。因为是发酵生产而非化工合成,赤藓糖醇被普遍认为是“天然” 甜味剂。 糖醇根据分子结构可分为单糖醇(如赤藓糖醇、木糖醇、山梨糖醇、甘露糖 醇)与多糖醇(如麦芽糖醇、乳糖醇)。糖醇对血糖值上升无影响,因此可被称 为“零糖”甜味剂,由于其能提供一定热量,所以称为营养性甜味剂。 与其他糖醇不同,赤藓糖醇热量极低,这主要是由于人体内没有代谢赤藓糖 醇的酶系,赤藓糖醇进入人体后,不参与糖的代谢,大部分随尿液排出体外,几 乎不会产生热量和引起血糖的变化。因此,赤藓糖醇被普遍认为是“零热量”甜 味剂。赤藓糖醇与其他糖醇类产品代谢路径对比如下:

3.公司概况

(1)发行人的主营业务经营情况

公司是国内较早开始工业化生产赤藓糖醇的专业厂商,自 2007 年成立以来公司专注深耕赤藓糖醇产品十余年,先后攻克菌种选育、配方优化、发酵控制、结晶提取等多个环节的工艺难题,逐步成长为全球赤藓糖醇行业领导者之一。根据沙利文研究数据,2019 年公司赤藓糖醇产量占国内赤藓糖醇总产量的 54.90%, 占全球总产量的 32.94%,为全球赤藓糖醇行业产量最大的企业。公司在巩固赤 藓糖醇行业优势地位的基础上,顺应市场应用变动趋势,推出罗汉果复配糖、甜 菊糖复配糖、三氯蔗糖复配糖等新品种,同时积极推动新型甜味剂产品的研发试 制工作,以更丰富的产品种类满足消费者差异化的需求。

公司所生产的赤藓糖醇及复配糖产品,除覆盖国内及亚洲市场外,还销往美洲、欧洲、非洲、大洋洲等全球众多地区。公司以产品质量上乘、产能充沛、供应高效等优势赢得了客户的高度认可,先后与莎罗雅、美国 TIH、美国 ADM、元气森林、可口可乐、百事可乐、农夫山泉、统一、今麦郎、汉口二厂、完美中国、南方黑芝麻糊等知名客户建立合作关系,公司产品除直接应用于上述企业名下品牌外,还通过经销商提供给 Merisant、联合利华、康师傅、达能、HALO TOP、Truvia 等众多知名企业。

公司先后获得 ISO9001(质量管理)、ISO14001(环境管理)、ISO22000 (食品安全管理)三体系认证、国际食品安全品质认证(SQF)、食品安全全球 标准认证(BRC)、犹太洁食认证(KOSHER)、清真洁食认证(HALAL)、 美国食品药品监督管理局许可认证(FDA)、IP 非转基因供应链标准认证、欧 盟及美国 ECO CERT 有机认证等相关国内外权威资质认证,先后荣获“工业和 信息化部专精特新‘小巨人’企业”、“山东省中小企业隐形冠军”、“山东省 瞪羚企业”、“山东省年度新旧动能转换及重点项目建设先进企业”等荣誉。公 司先后荣获省级“一企一技术”研发中心、省级企业技术中心、农业产业化省级 重点龙头企业等认定。

公司自成立以来,依托国内玉米深加工产业专注于将玉米淀粉糖进一步延伸发酵生产符合人类健康理念追求的新型甜味剂赤藓糖醇,2020 年消耗葡萄糖超过 10 万吨,有力地带动了中国玉米深加工产业链附加值的提升,并实现了较好的出口创汇效益。

(2)公司数据

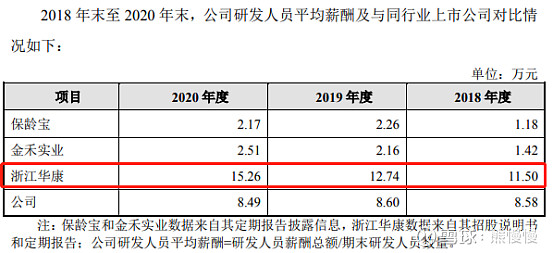

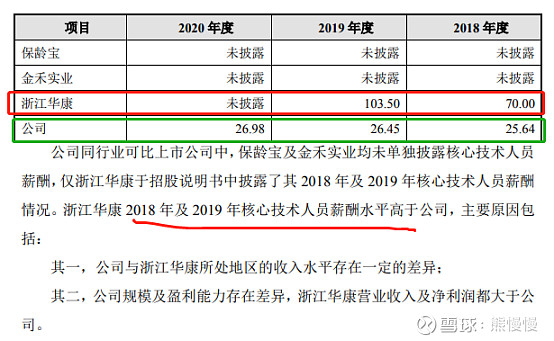

4.疑问:核心技术人员薪酬远低于同行业的华康股份,如何保障核心技术人员不跳槽、不自立门户?

三、东微半导688261--功率半导体(MOSFET、TGBT)

1. 募资及估值分析

发行股数1684.41万股,发行后总股本6737.64万股,发行价130元,募集资金21.9亿元,超募12.51亿元(“涨幅”133%);对应发行后总市值87.59亿。

(1)上市前估值变化

2020 年 4 月 29 日,哈勃投资与东微有限股东签署《增资协议》,约定哈勃投资向 东微有限投资 7,530.0000 万元,其中 333.0752 万元计入注册资本,剩余投资款计入资本公积。(10.76亿)

2020 年 12 月 5 日,根 据认购协议,国策投资、智禹东微、丰辉投资、中新创投及上海烨旻合计向东微半导 体增资 15,500.0000 万元,认购东微半导体新增股份 295.0093 万股。(26.55亿)

这已经是哈勃投资(华为系)的第六个A股投资标的了,只要哈勃投资入股,估值就坐火箭,哈勃入股后1年左右会有一批突击入股的,哈勃入股两年内上市,印钞机(哈勃看上的一般都比较有特质)!

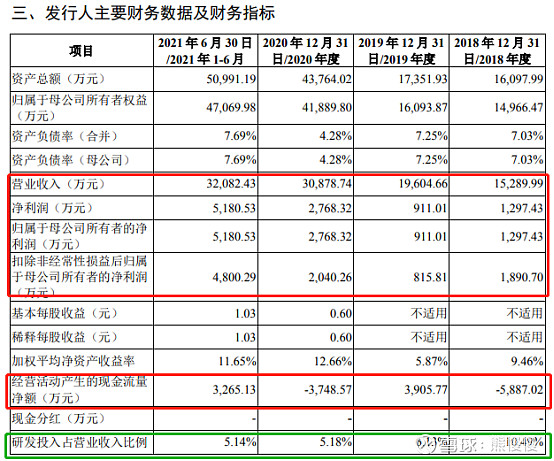

(2)21年业绩高增长,动态估值仍不便宜

公司预计 2021 年度营业收入为 77,200 万元至 80,300 万元,同比增长150%至160%;预计 2021 年度归属于母公司所有者的净利润为 13,200 万元至 15,300 万元,同 比增长 377%至 453%;预计 2021 年度扣除非经常性损益后归属于母公司所有者的净利润为 12,700 万元至 14,700 万元,同比增长522%至620%。

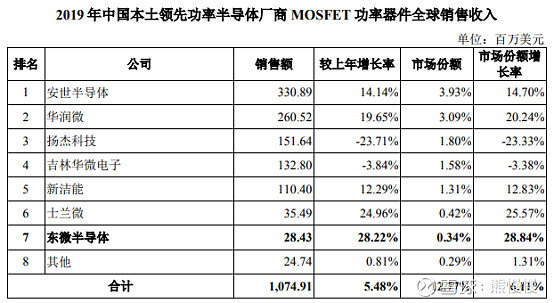

同行业PE情况:闻泰科技53倍、华润微34倍、扬杰科技43倍、华微电子98倍、新洁能54倍、士兰微72倍;公司动态估值约60倍左右。

(3)公司规模较小

发行人作为以 Fabless 模式运营的企业,将涉及人员用工较多的生产制造环节进行 外包,因此人员规模相对较小。报告期各期末,公司员工总人数分别为 18 人、37 人、 53 人和 68 人,相较 A 股已上市的同行业可比公司人数较少。

按照发行市值计算,人均身价1.29亿元;由于有技术大佬领衔,公司产出效益还是不错的,但也受制于团队规模,舍弃了中低端产品,主要是产品单价较高的。

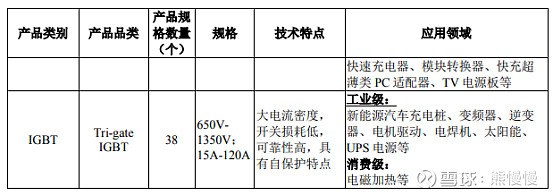

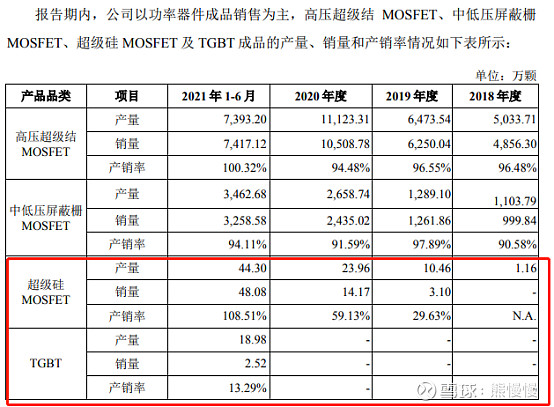

综上,公司有溢价的噱头:哈勃、当期业绩高增长和未来看点:12英寸制程工艺、超级硅MOSFET和TGBT(IGBT的斯达半导可以享受160倍的PE)。

最近多个自媒体都在强调科学科技领域“天才”的重要性和决定论,发行人员工精简也不能算坏事,只要能突破就是牛!关注价值较高!

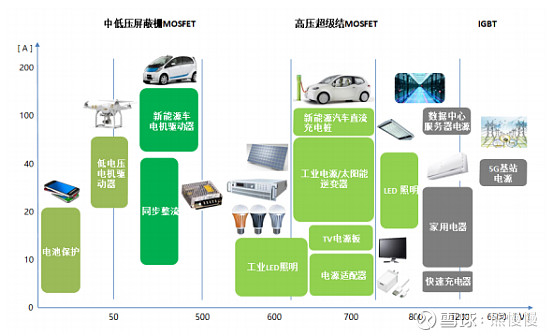

2.超级结MOSFET概况

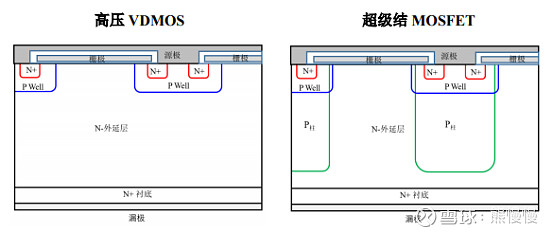

相较于普通硅基 MOSFET 功率器件,高压超级结 MOSFET 功率器件系更先进、 更适用于大电流环境下的高性能功率器件。随着 5G 通讯、汽车电动化、高性能充电 器等应用领域的发展,高压超级结 MOSFET 将拥有更快的市场增速。根据 Omdia 和 Yole 的统计及预测, 2020 年与 2025 年硅基 MOSFET 的晶圆月出货量(折合 8 英寸) 分别为 59.7 万片与 73.9 万片,年均复合增长为 4.3%。其中,超级结 MOSFET 由 23.8 万片增长至 35.1 万片,年均复合增长率为 8.1%,增长速度约为普通硅基 MOSFET 功 率器件的两倍左右。

应用领域

(1)充电桩(高增长动力1)

近几年来,我国充电站快速发展,充电站保有量已由 2015 年 1,069 座增加 到 2019 年的 35,849 座,复合年增长率为 140.64%。

据英飞凌统计,100kW 的充电桩需要功率 器件价值量在 200-300 美元,预计随着充电桩的不断建设,功率器件尤其是超级结 MOSFET 将迎来高速发展机遇。

(2)5G(目前低潮)

根据新 PCB 产业 研究所调查,目前 4G 基站的分布密度为密集城市中心区域 500 米/个,郊区 1,500 米/ 个,农村 5,000 米/个。5G 覆盖城市中心区域大约需要 250 米/个,郊区 750 米/个,农 村 2,000 米/个,总体基站数量需求是 4G 的 2-3 倍。

根据华为官网公布的数据显示,4G 基站所需功率为 6.877kW,而 5G 基站所需功 率为 11.577kW,提升幅度达到 68%。对于多通道基站,功率要求甚至可能达到 20kW。 更高的覆盖密度、更大的功率需求对 MOSFET 等功率器件产生了更大的需求。

与传统 MOSFET 技术相比,采用电荷平衡理论的超级结 MOSFET 功率器件能够 显著降低高电压下 MOSFET 单位面积的导通电阻。由于导通损耗与导通电阻成正比, 超级结器件在导通损耗方面具有很大的优势;同时,开关时间越短,开关过程的能量 损耗就越低。超级结 MOSFET 拥有极低的 FOM 值,从而拥有极低的开关能量损耗和 驱动能量损耗。因此,超级结 MOSFET 可以更好地满足 5G 基站建设需求。

(3)车规级应用

2020 年 11 月国务院印发《新能源汽车产业发展规划(2021-2035 年)》,提出 2025 年新能源汽车新车销售量达到汽车新车销售总量的 20%左右,年总销量将达到 500-600 万辆。以 2025 年年总销量 600 万辆测算,未来 5 年新能源汽车新车销售复合年均增长率为 34%左右。

相较于燃料汽车,电动车功率器件对工作电流和电压有更高要求。新增需求主要 来自以下几个方面:逆变器中的 IGBT 模块、DC/DC 中的高压 MOSFET、辅助电器中 的 IGBT 分立器件、OBC 中的超级结 MOSFET。功率半导体是新能源汽车价值量提升 最多的部分,需求端主要为 IGBT、MOSFET 及多个 IGBT 集成的 IPM 模块等产品。

3.公司概况

发行人主营业务经营情况

公司是一家以高性能功率器件研发与销售为主的技术驱动型半导体企业,产品专 注于工业及汽车相关等中大功率应用领域。公司凭借优秀的半导体器件与工艺创新能 力,集中优势资源聚焦新型功率器件的开发,是国内少数具备从专利到量产完整经验 的高性能功率器件设计公司之一,并在应用于工业级领域的高压超级结和中低压功率 器件产品领域实现了国产化替代。

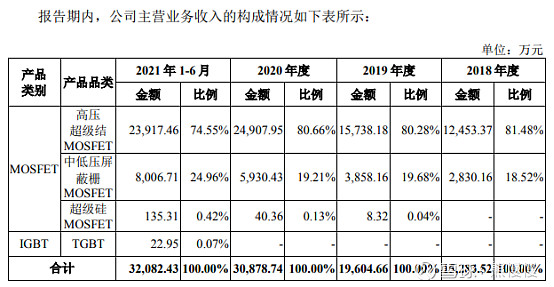

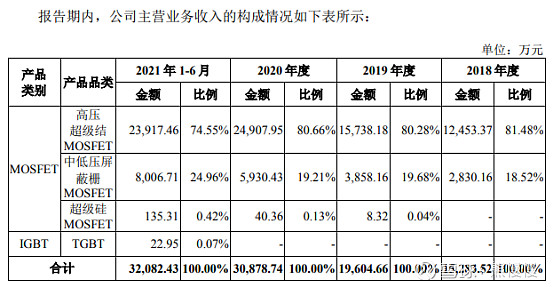

报告期内,公司的主要产品包括 GreenMOS 系列高压超级结 MOSFET、SFGMOS 系列及 FSMOS 系列中低压屏蔽栅 MOSFET。公司的产品广泛应用于以新能源汽车直 流充电桩、5G 基站电源及通信电源、数据中心服务器电源和工业照明电源为代表的工 业级应用领域,以及以 PC 电源、适配器、TV 电源板、手机快速充电器为代表的消费电子应用领域。同时,公司不断进行技术创新,进一步开发了超级硅 MOSFET、 TGBT 等新产品。未来,公司将持续开发更多新型高性能功率半导体产品,致力于成 为国际领先的功率半导体厂商。

基于多年的技术积累、产业链深度结合能力以及优秀的客户服务能力,公司已成 为国内领先的高性能功率器件设计厂商。根据 Omdia 数据,以 2019 年销售额计,公 司在全球 MOSFET 功率器件市场中位列中国本土厂商前十位。同时,公司产品的销售 单价亦显著高于行业平均水平。在产品性能方面,公司的主要产品 GreenMOS 系列产 品通过自主器件设计和工艺优化,成功解决了常规超级结 MOSFET 所存在的成品良率 低、开关波形震荡等技术问题,同时其性能也达到了国际先进水平。公司也是国内最 早进入工业和汽车相关应用领域的功率器件厂商之一,根据《人民日报》报道,2016 年 4 月,公司成为率先量产充电桩用高压超级结 MOSFET 器件的本土企业,打破了国 外企业对这一产品的垄断,降低了充电桩的整体成本,也为近几年国内充电桩的快速 推广提供了大量的国产化芯片。此外,公司充分利用国际一流的晶圆代工资源,将自 身的创新能力与代工合作伙伴的制造能力深度结合,开发出性能优异的产品。公司是国内在 12 英寸晶圆产线上较早实现功率器件量产的功率器件设计公司之一。

公司产品的终端应用聚焦在工业级领域,同时也广泛应用在消费级领域。公司已在前述领域积累了全球知名的品牌客户群,并已成为部分行业领先客户认证的国产供 应商之一。在工业及汽车相关应用领域中,公司积累了新能源汽车直流充电桩领域的终端用户如英飞源、英可瑞、特锐德、永联科技等,5G 基站电源及通信电源领域的终端用户如华为、维谛技术、麦格米特等,以及工业电源领域的终端用户如高斯宝、金升阳、雷能、通用电气等。在消费电子领域中,公司积累了大功率显示电源领域的终 端用户如视源股份、美的、创维、康佳等。

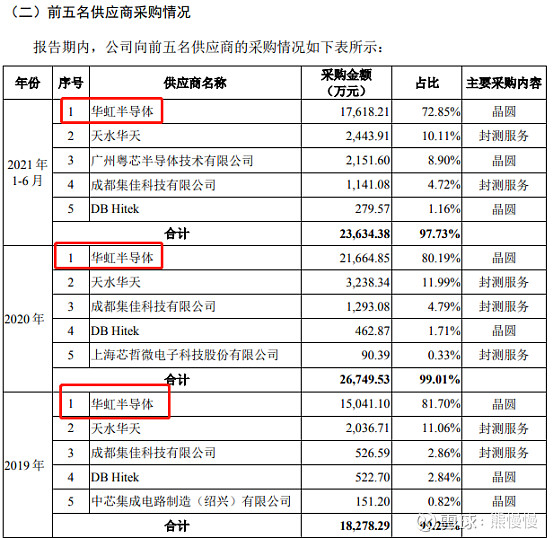

公司作为专业的半导体功率器件设计及研发企业,自成立以来始终采用 Fabless 的经营模式。

在产品方面,公司将持续专注于研发高效率、高可靠性产品,实现国产功率器件 的自主可控。在高压 MOSFET 方面,公司将延续高压超级结 MOSFET 产品系列的优 势,充分利用 12 英寸先进制程工艺,进一步提升产品动态性能,优化一致性和稳定性, 降低单位面积导通电阻,达到国际领先的水准。公司将加速扩大产品在工业级应用领 域的市场份额,取代更多的进口品牌的份额,实现国产高可靠性、高速功率器件产品 的自主可控。在中低压 MOSFET 方面,公司将扩大已有产品的优势,并在 12 英寸制 程开发国际领先的产品,满足客户在低功耗、高功率密度领域的需求。在 IGBT 方面,公司计划充分发挥 TGBT 器件的技术优势,达到或超过国际一流产品的性能,在更多 应用领域替换国外的高性能 IGBT 芯片。

4.财务数据

投资有风险 入市需谨慎