●伯特利(603596):电控制动和轻量化业务迎来收获期,核心产品竞争力不输博世、国内唯一,还有轻量化产品布局

摘要:

①公司为国内汽车制动系统龙头企业,电子驻车系统(EPB)业务贡献稳定增长,电控制动产品国内领先有望切入ADAS执行层赛道,此外公司还有积极布局轻量化零部件;

②公司发布的WCBS电动控制动系统技术指标与国际巨头相近,采用了ONE-BOX解决方案,于2021年6月量产,将成为公司中长期增长动力;

③公司的轻量化零部件业务要产品有铸铝转向节、铸铝控制臂、铸铝支架等,采用差压铸造工艺,国内厂商只有伯特利和中信戴卡具备生产能力,未来数年将以25%以上复合增速增长;

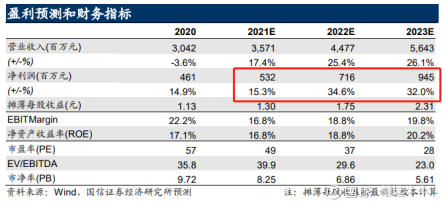

④国信证券唐旭霞预计公司2021-23年实现归母净利润5.32/7.16/9.45亿元,同比增长15.3%/34.6%/32.0%,给予“增持”评级;

⑤风险提示:汽车行业复苏进度不及预期、EPB的普及与国产化替代速度不及预期、线控制动系统(WCBS)的量产时间不及预期等。

正文:

公司简介

伯特利是国内汽车制动系统龙头企业,产品主要分为机械制动产品(盘式制动器、轻量化制动零部件)和电控制动产品两大类(电子驻车制动系统EPB、制动防抱死系统ABS、电子稳定控制系统ESC、以及线控制动系统WCBS等)。受益于汽车智能化、轻量化的发展趋势,公司有望借助电控制动产品切入ADAS执行层赛道,布局轻量化零部件,拓宽公司的发展空间。

电子驻车系统(EPB)业务稳定增长

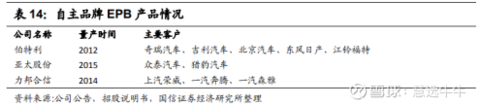

伯特利是最早实现电子驻车系统(EPB)量产的自主品牌厂商,并且成功打入了合资品牌的供应链,该业务是公司中短期业绩增长的重要动力。

2020年EPB在乘用车的渗透率大约为72%,伯特利销售了87万套,市场份额约6.5%。伯特利在EPB产品上坚持自主研发,已成功推出SmartEPB和双控电子驻车制动系统,另有年产60万套EPB生产线在建,国信证券预计2025年伯特利的EPB产品销售额将增长至12.84亿元。

受益电动智能化趋势,产品单车价值量提升,线控制动自主替代加速

电动智能化趋势下,EPB和线控制动的渗透率持续提升,2021年制动系统单车价值量提升至2800元。据我们测算,2025年EPB市场空间有望达到193亿元,线控制动市场空间有望达到208亿元。1)EPB领域:凭借技术积累、成本优势以及快速响应,市占率(销量口径)有望从2021年7%上升到2025年20%。2)在底盘域集成的推动下,市场需要更加开放的底盘执行单元供应商,线控制动产品的自主替代进程加速,公司2025年线控制动产品市占率(销量口径)有望达到10%。2025年公司制动系统业务营收有望达到74.3亿元,2021-2025年CAGR为31.9%。

铝合金轻量化赛道不断发力,品类增加+产能扩张推动业绩增长

凭借在制动领域的深厚技术积累,公司铝合金轻量化产品从现有的转向节、控制臂产品向制动卡钳、制动盘以及副车架扩展,且不断拓展新的客户。2019年公司铝合金轻量化产品的毛利率达到34.38%,为同业最高。随着墨西哥工厂2022年Q3投产,铝合金轻量化产能提升至1300万套,据我们测算,公司2023年铝合金轻量化产品营收有望达到18.75亿元,2020年-2023年CAGR达到30%。2021年公司以2000万美元净价收购美国萨克迪公司持有的威海伯特利49%股权以及威海萨伯51%股权,实现全资控股,进一步增厚公司的业绩。

电控制动:竞争优势明显、客户拓展顺利,有望迎来收获期

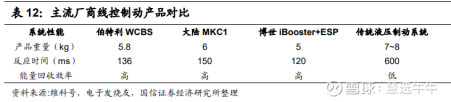

线控制动系统是用电机替代真空助力器,直接推动主缸活塞。在汽车行业智能化、电动化的发展趋势下,线控制动系统相比于传统制动系统,省去了电子真空泵,拥有更快的反应时间和更高的能量回收效率,将成为ADAS执行层的主流产品。

公司发布的WCBS在线控制动系统中属于电子液压制动系统,技术指标与国际巨头相近,采用了ONE-BOX解决方案,是首家研发成功的自主品牌厂商。与TWO-BOX方案相比,伯特利的产品在体积、重量、性价比、集成度等方面具有明显优势。

2020年底公司已完成年产30万套线控制动系统产能建设,于2021年6月量产,2021年将有多个项目投产,将成为公司中长期增长动力。

轻量化:工艺领先、客户丰富,受益于轻量化大趋势

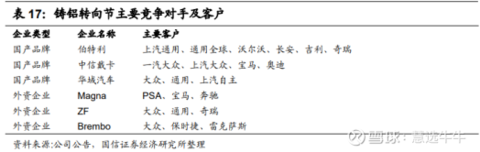

公司的轻量化零部件业务主要分布在控股子公司威海伯特利,主要产品有铸铝转向节、铸铝控制臂、铸铝支架等。

轻量化领域,公司的铝合金零部件采用差压铸造工艺,在补缩能力、力学性能、生产成本方面较其它加工工艺具有明显优势。目前市场上掌握差压铸造工艺的主流供应商非常少,国内厂商只有伯特利和中信戴卡等。

伯特利轻量化业务的销售收入在2014-2020年以87%的年均复合增长率持续增长,且公司仍在开发推广铸铝卡钳、铝合金制动盘等其他轻量化零部件。随着汽车用铝量的不断增长,公司的轻量化业务在未来几年仍将以25%的年均复合增长率持续增长。

盈利预测及投资建议

公司线控制动产品取得国产突破,是智能驾驶执行层核心产品,有望充分受益于汽车行业智能电动大趋势,我们预计公司21-23年实现归母净利润5.32/7.16/9.45亿元,合理估值区间70-74元,给予“增持”评级。

来源:

国信证券-伯特利(603596)-《深度报告:电控制动和轻量化业务迎来收获期》。2021-11-21;

东吴证券-伯特利(603596)-《线控制动国产替代加速最为受益标的》。2021-11-16;

- 1