医药生物板块三季报业绩前瞻

练心一剑

中线波段的老股民

2021-10-12 08:05:49

三季度业绩预测前瞻: ,

当前海外疫情反复

中信建投对部分重点公司进行了2021年3季度经营情况预测如下

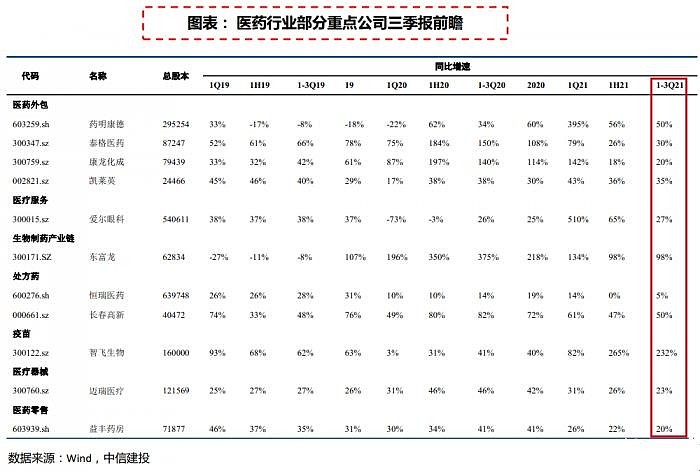

CXO行业整体仍然保持了较高的景气度

其中个股看

医疗服务行业终端保持正常增速

生物制药产业链公司仍然保持较高景气度

西南证券结合行业景气度和个股分析单季度业绩前瞻

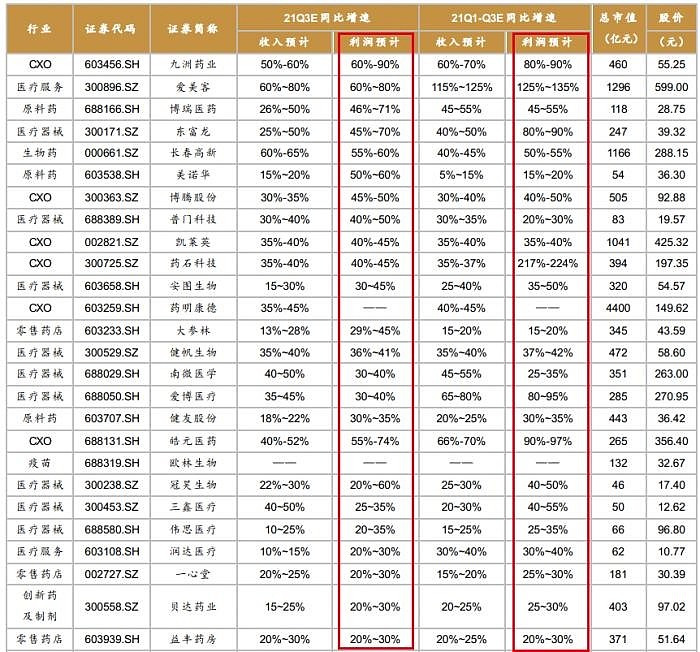

CXO板块延续高景气度

新冠疫苗接种有望常态化

医疗器械延续行业高景气度

药店板块整体业绩增速预计在20%~30%之间

自费生物药板块中

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

美迪西

工分

21.97

转发

收藏

投诉

复制链接

分享到微信

有用 8

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1