来到韭菜的第一篇文章,不知道写什么方向比较好。

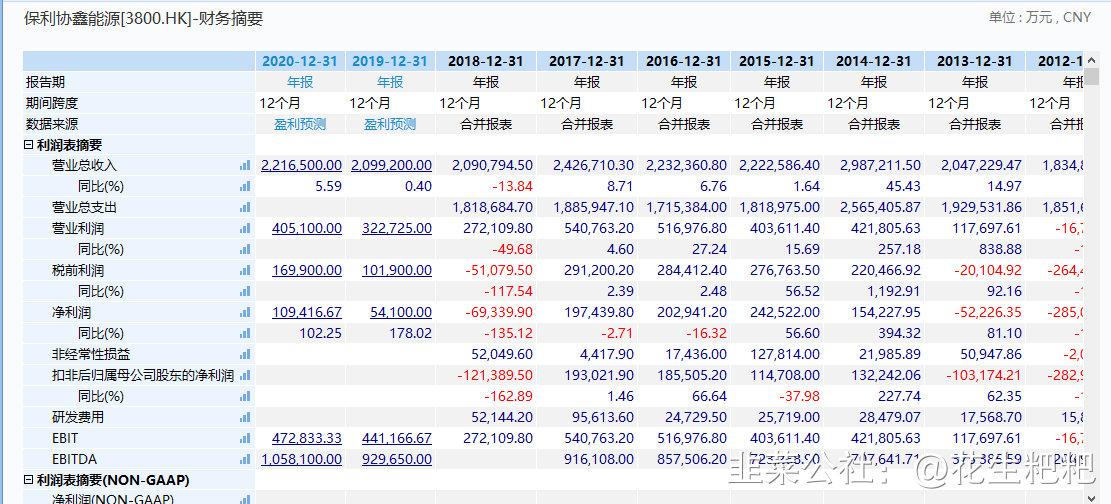

在此之前,我想先分享一个我关于光伏行业的投资。关注到光伏是在2016年马斯克收购了solarcity,以及江西赛维破产。在2017年上半年,在隆基和保利协鑫这两个选择中,当时它们的体量相当,我最终选择了隆基。那个时候隆基的财务报表是这样的(因跟朋友讨论所有存有截图)。

现在隆基的价值已经被挖掘的很好了。在那个时候形成的产业预期是在每年逐步兑现的。在我的理解上,真正的光伏这几年唯一超预期的,是新能源的博弈已经上升到国家战略层面。关系到能否将产业根基筑好筑牢,从而收割全世界的财富。就像英国的爱迪生发明了灯泡,并成立了公司,但是最后灯泡的大企业却是荷兰飞利浦一样。光伏产业的发展速度在大幅加快,重点是国家在大众消费需求端上的刺激。光伏的未来是什么样的,想好了就好投资了。

这次我想分享的光学膜这个行业和几家公司,光学膜它曾经是造假大王康得新的主营产品。康得新虽然倒了,但是光学膜却是一个好行业,正欣欣向荣。

光学膜基本介绍:

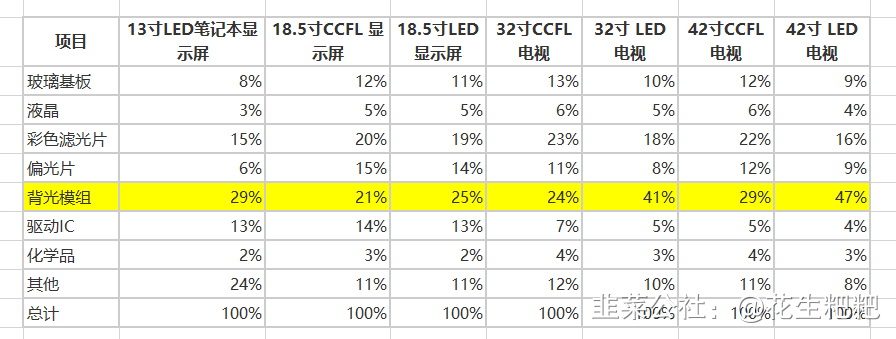

PET膜的一种(其他的高分子薄膜材料包括PP,PE,PC),也叫光学聚酯薄膜。分为低端的功能性聚酯薄膜(包括光伏背板膜)和高端的光学聚酯薄膜(扩散膜、反射膜、增亮膜等)。这里讨论的主要是液晶面板的背光模组中的光学膜,不是偏光片里的光学膜。液晶面板的主要成本来自于背光模组,背光模组中60%成本来自于光学膜。

光学聚酯薄膜,尤其是光学级别聚酯基膜属于四大新材料之一,国家十四五规划中要求战略性新材料需要做到自主可控。

高端光学聚酯基膜,目前国内大厂:3M、SKC、三菱等日韩和美国垄断。上市公司中也有公司已经涉及。

光学膜上市公司包括:长阳科技、锦富技术、激智科技、双星新材、航天彩虹、大东南、东材科技、已死亡的康得新。

东材科技,做电气、电工用高分子绝缘薄膜(PP类,PET类)和阻燃类PC膜起家,12年产业化布局PCB板用环氧树脂材料、LCD用、光伏用光学基膜,14年开始布局建筑用、汽车用、光伏用PVB树脂,15年布局聚酯切片,18年开始布局PVB胶片、OLED用光学基膜和功能膜。20年布局PCB、电容用聚酯基膜,光伏用聚酯薄膜,偏光片用聚酯基膜。公司产能投放周期在12年-13年,15年,20年,和21年底-23年。

公司年报巨难读,过去10年产品类别经过3次系统性调整。

东材科技是按照先做基膜,再做薄膜,先做树脂,再做胶片的自上而下式拓展自身在产业链上的长度,基膜和树脂类产品首先满足自身需求再对外销售。这样的行为本身会增加,预计当前在建工程中的,OLED光学级聚酯基膜是为1亿平米OLED用功能膜做配套的。公司在光学基膜、PVB树脂、阻燃材料上有一定沉淀,2万吨光学基膜所在厂区江苏海安20年几乎满产,接下来21年底建成的2万吨OLED光学基膜2万吨预计也会满产。公司客户列表不清晰,投资者问东材的基膜应没用在主流手机的OLED屏上,回答没有。东材的新产品生产线,从立项开工到投产一般需要3-5年。光学基膜项目12年开工建设,预计14年投产,实际15年建成投产。PVB树脂14年立项,18年开工建设,20年投产,赛道规模偏小。18年开工的OLED光学基膜,21年投产。东材科技的优势在于光学膜基膜毛利高。

京东方OLED面板在绵阳有产能,目前暂与公司无交集。未来可期

未来在建产能光学基膜4万吨、功能性聚酯薄膜6万吨、PCB用特种树脂材料0.52万吨、PVB胶片0.8万吨、OLED功能膜1亿平米。

按照目前产能投放和产能利用率,到2024年,东材科技(合并报表)的营收可以达到39-43亿元之间,2021年第一季度起起将合并胜通光科的利润表,胜通全年大于4.8亿元营收,到2024年按照20年的净利润率,30倍PE对应市值是120多亿元。该公司现在市值106亿元。市场至少看到了3年后。这是极其少见的。个人觉得市场看好东材科技的光学基膜生产能力(因收购胜通光科),看好公司在OLED领域基膜和功能膜的布局。因该产品存在国产替代的巨大需求。类似标的铂力特。

下一步重点关注:江苏海安光学膜毛利变化情况,胜通光科的产能利用情况。

- 1

- 2

- 3