多风口叠加,值得高看一眼的鲍斯股份,300441

坚持学习

2021-08-22 14:14:33

盘点了创业板与工业母机有关的概念个股后,发现一只股值得留意。

鲍斯股份,300441。

关注理由如下

1、多概念叠加,且处于风口中。

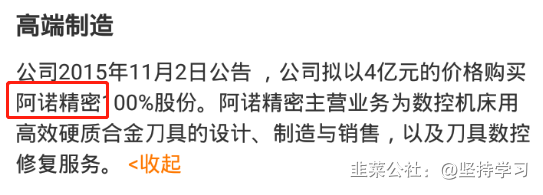

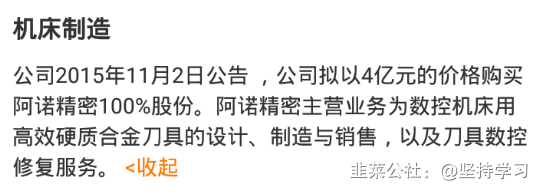

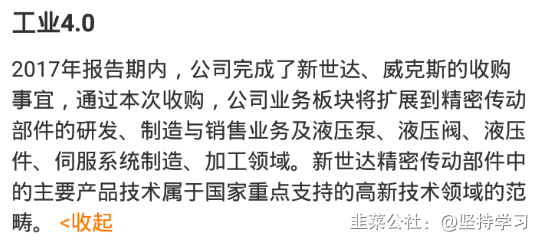

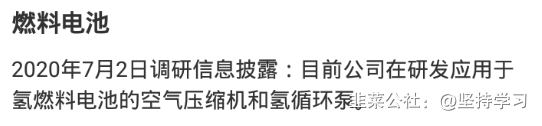

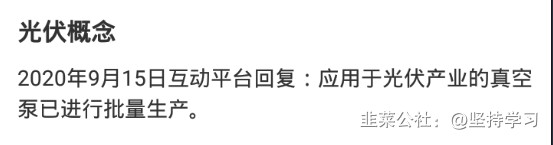

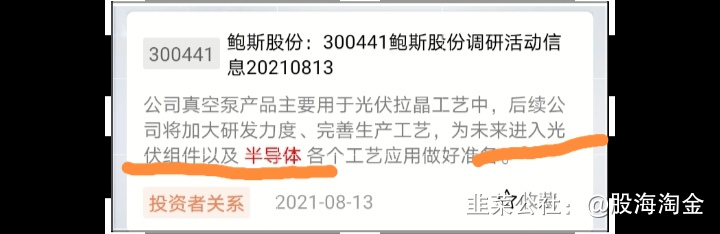

高端制造+机床制造+ 工业4.0+ 燃料电池+光伏概念+军工概念+专精特新

(1)均线多头排列,走势稳健

(2)近期整理完成,突破在即

鲍斯股份经营状况较好,半年报净利润同比增长58.3%。三或四季度新成立子公司切入硬质合金数控刀片市场后可能会有较快增长,发力于进口替代主打中高端产品,有望超过中钨高新成为行业老大。近年来之所以在数控刀具行业发展较快是因为子公司阿诺精密在汽车、航空行业的批量替代进口(成都中航项目唯一刀具供应商、中航工业、中航发、中兵集团核心供应商)

4、补充介绍:子公司阿诺精密

旗下阿诺精密作为刀具行业的专新特精企业,主要经营业务为高端数控刀具、纳米涂层服务、医疗刀具等,定位高端制造、替代进口。作为新入场公司今年7月23日发布公告自筹3亿元在株洲设立全资子公司开展硬质合金数控刀片业务。7月29日购买株洲科力特新材料有限公司,株洲科力特创始人李海坤向阿诺精密增资人民币 7000 万元。李海坤一直从业数控刀片行业,拥有丰富的从业经验和技术、管理水 平,是多项数控刀片专利的发明人之一。科力特公司拥有“科力特”自主品牌及多 项自主研发专利成果(如:发明专利 TI(C,N)基金属陶瓷及用于制备其的制备方法等)。设立子公司的目的是从现有的圆柄刀具市场新切入市场份额最大的数控刀片(可转位)

尊重市场,择时低吸!

买卖自定!

祝好!

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

鲍斯股份

工分

8.17

转发

收藏

投诉

复制链接

分享到微信

有用 13

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(9)

只看楼主

热度排序

最新发布

最新互动

- 1