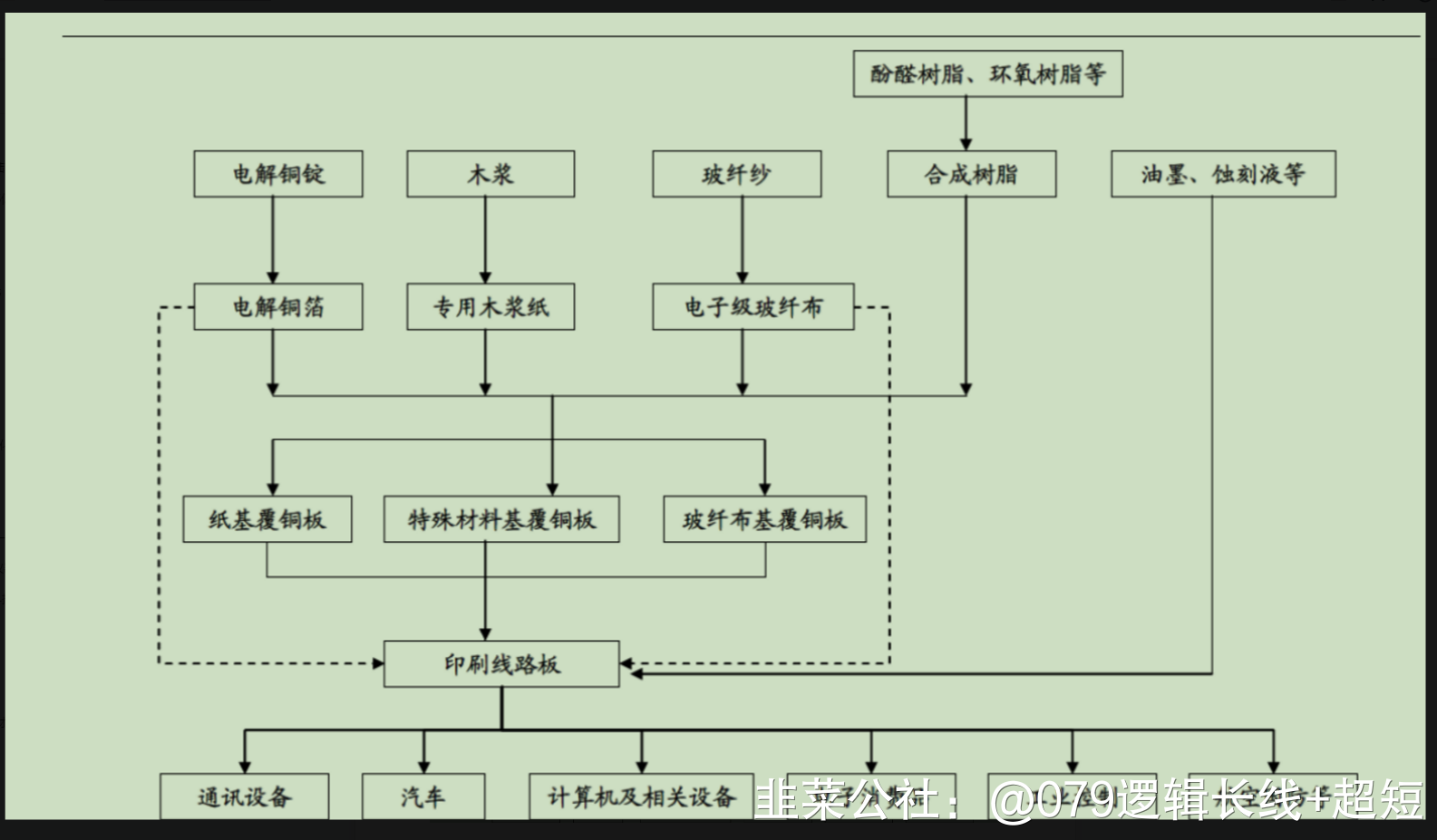

PCB上游包括覆铜板(分为纸基覆铜板、特殊材料基覆铜板、碳纤维基覆铜板)、铜箔、铜球、半固化片、油墨干膜、电子元器件等。其中覆铜板、半固化片占PCB原料成本的50%左右,是最直接的上游。目前中国大陆覆铜板产值已经高达全球产值的65%,不过高附加值的特殊材料覆铜板被罗杰斯、泰康利、松下等外资厂垄断。PCB主要分为通讯、汽车、医疗、电源、工控、消费电子、军工等几大类。产业链如下图

PCB上游产业链相关个股

超华科技:主营CLL、单双面和多层PCB以及上游的电子铜箔专用木浆纸、半固化片、印制电路板专用油墨是PCB行业中少有的垂直一体化产业链的制造企业,产品技术水平行业领先。

生益科技:覆铜板和粘结片的研产销龙头企业,行业地位仅次于建滔化工,议价能力强。

联瑞新材:生益科技参股公司,公司的硅微粉应用于电子电路用覆铜板中,可以改善PCB的线性膨胀系数和热传导率等物理特性。

方邦股份:导电角膜作为一种连接材料用于多层印制电路板,具有玻璃强度高和导电性能优的特点。公司利用自主研发的精密涂布设备、真空溅射设备、卷状电沉积设备和相关工艺技术以及配方,且具有较高的性价比。公司极薄挠性覆铜板分为极薄三层挠性覆铜板和极薄两层挠性覆铜板两个类型。公司采用涂布工艺与溅镀工艺相结合的方法,实现高剥离强度的极薄两层挠性覆铜板(2L-FCCL)。在PI膜表面涂布自主研发的热塑性聚酰亚胺树脂(TPI),固化之后,在其表面溅射金属层,然后电镀/解加厚,此方法铜的厚度可达到9μm以下,且剥离强度高达9N/cm以上。

诺德股份:今日涨停主要生产覆铜板原材料铜箔产品,锂电铜箔国内市场占有率市场领先。(嘉元科技行业类似)

超声电子:主要从事超薄和特种覆铜板生产,旗下超声印制板公司是国内移动通讯手机印制板的独家配套企业,国内市场占有率高,产品大量出口美国日本等发达国家。

华正新材:主营覆铜板、绝缘材料和热塑性蜂窝板等复合材料

金安国纪:主要生产覆铜板半固化片和玻璃纤维布等基础材料,中国覆铜板中厚板细分龙头,行业排名前三企业

皇马科技:全资子公司主营粘合剂新型材料树脂、半导体和电子化学品新材料树脂。

PCB元件

深南电路:PCB龙头。拥有印制电路板、封装基板及电子装联三项业务。公司在高密度、高多层PCB板产品方面具有显著优势,可实现最高100层、厚径比 30:1等产品。

沪电股份:通讯板领先企业。产品主要包括单、双面板及多层板、HDI、电路板组装产。主导产品为 14~28 层企业通讯市场板、中高阶汽车板,企业通讯市场板为主要营收来源。

景旺电子:以刚性电路板为基础,横向发展柔性电路板(含贴装)及金属基板。已开发出刚挠结合PCB、高密度刚挠结合 PCB、金属基散热型刚挠结合 PCB 等产品生产技术。

依顿电子:专注于高精度、高密度双层及多层 PCB。主要产品包括 2L、4L、6L、8L 及以上。主要客户包括华为、Flextronics(伟创力)、Jabil(捷普)等。

兴森科技:国内最大的 PCB样板小批量板快件制造商样板小批量板快件制造商。公司先后成为华为、中兴核心快件样板供应商,是国内中高端 PCB 样板小批量板制造领域的著名品牌。

崇达技术:小批量板领军企业。产品覆盖 2~50 层、HDI、厚铜、刚挠结合、埋容等线路板。定位“多品种、小批量、短交期”的经营策略,现金周转期极短,运营能力突出。

世运电路:成立于2005 年,主要产品包括单面板、双面板、多层板、HDI 板等,广泛应用于计算机及周边设备、消费电子、汽车电子、工业控制、医疗设备等领域。

博敏电子:成立于 2005 年,已逐步形成以 HDI 板产品为核心,涵盖多层板、单/双面板、挠性电路板、刚挠结合板和其他多元化产品结构,主要客户包括百富计算机、沃特沃德、三星电子等。

(仅供参考,不做买卖依据)

财联社6月16日讯,随着市场需求回暖,覆铜板领头企业建滔于开出今年第一张涨价单。建滔发布涨价通知,鉴于覆铜板主要原材料,铜、树脂和丙酮等价格不断回升,导致覆铜板成本上升,故我司将于7月1日起,对所有材料的销售价格进行调涨。

- 没涨时诺德和超华二选一选了诺德,容我小哭一会儿00打赏回复投诉于2020-08-17 18:32:44更新查看1条回复

- 1