一、赛微微电688325--电池管理芯片(一般关注)

1. 募资及估值分析

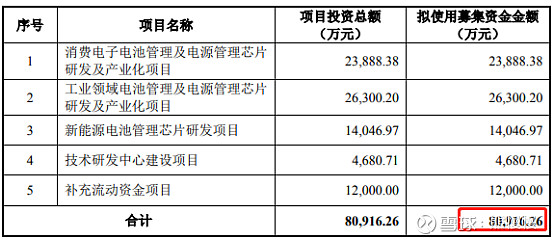

发行股数2000万股,发行后总股本8000万股,发行价74.55元,募集资金14.91亿元,超募6.83亿元(“涨幅”84%);对应发行后总市值59.64亿。

21年净利8922万,PE67;同行业力芯微PE61、富满微PE24

(1)上市前估值

2020年10月,投后估值6122万;1年多时间估值暴涨97倍!可以对比纳芯微的分析看,20、21年芯片设计公司倍资本追捧过度,21年下半年以来,半导体呈现估值回归的趋势。

2.发行人主营业务情况

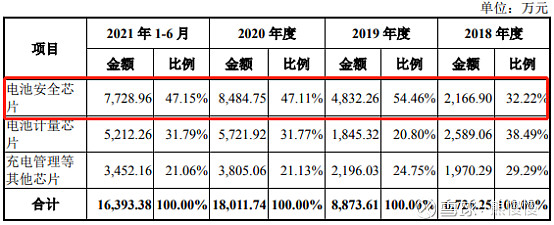

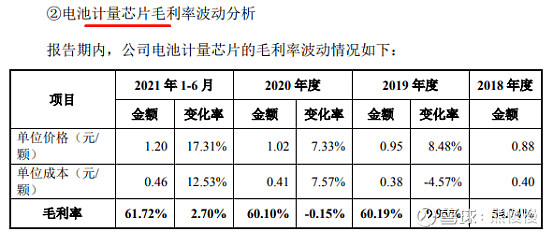

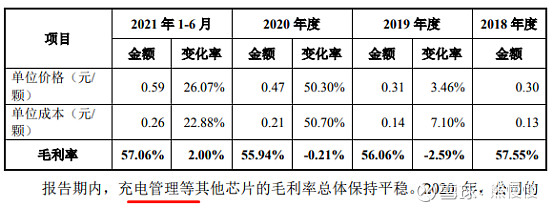

公司的主营业务为模拟芯片的研发和销售,主营产品以电池管理芯片为核心,并延展至更多种类的电源管理芯片,具体包括电池安全芯片、电池计量芯片和充电管理等其他芯片。

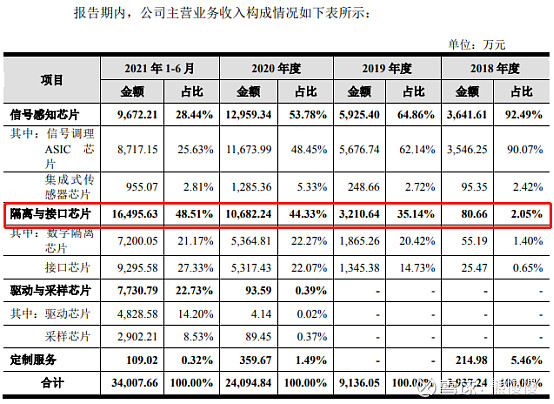

报告期内,公司营业收入分产品情况如下表所示:

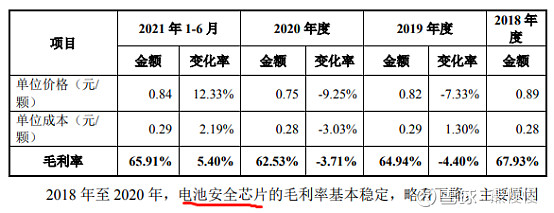

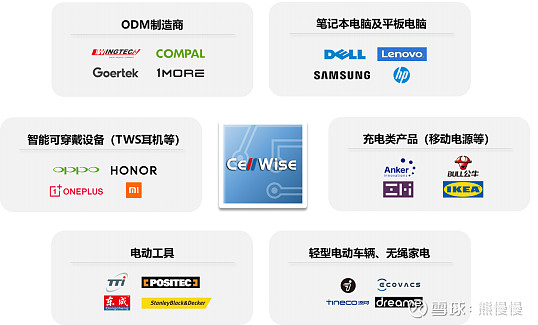

公司致力于模拟集成电路的设计以及相关技术的开发,通过多年的持续研发投入,公司在模拟芯片设计领域积累了一批有自身特色的核心技术,并以此为基础,研发出了一批高性能、高附加值的产品。公司产品的性能指标总体上已与业内知名竞品相当,部分指标已超过竞品。截至 2021 年 6 月 30 日,公司已拥有专利 33 项、其中发明专利 17 项,在中国境内登记集成电路布图设计专有权22项。凭借性能优良、品质可靠的产品,公司已累计了包括戴尔、惠普、联想、三星、史丹利百得、TTI、东成电动、OPPO、荣耀、小米、九号智能、仁宝电脑、闻泰科技、歌尔股份、万魔声学、科沃斯、安克创新、公牛电器等在内的优质终端客户。

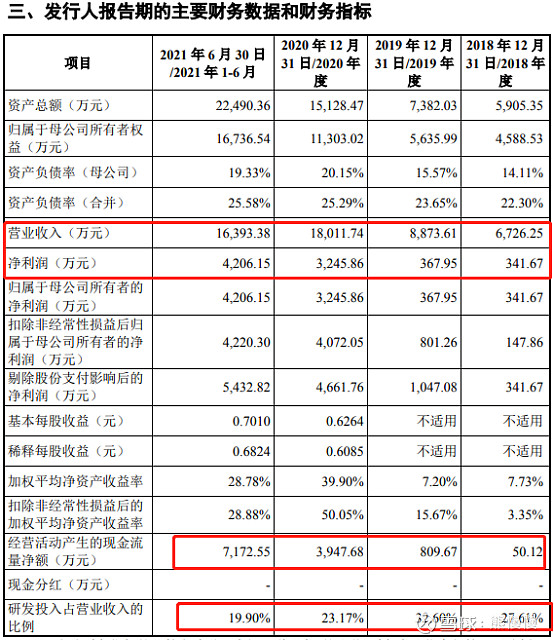

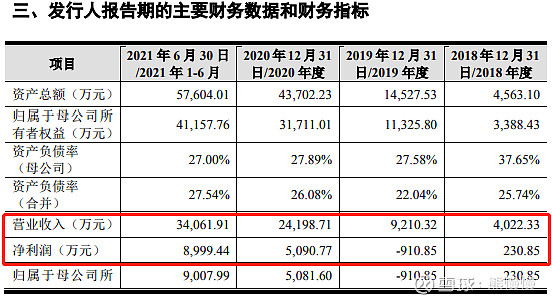

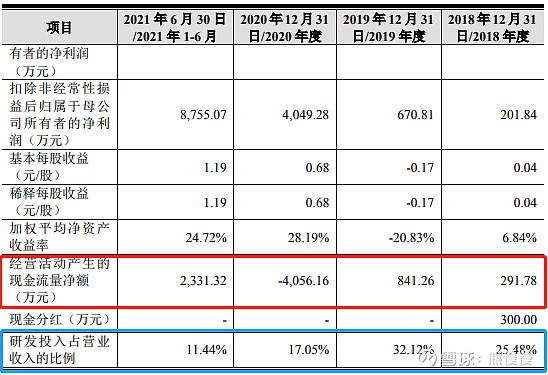

截至 2021 年 12 月 31 日,公司总资产为29,452.15万元,较上年末增加 94.68%;总负债为 6,886.22 万元,较上年末增加80.01%;所有者权益为 22,565.93万元,较上年末增加99.65%。2021年度,公司实现营业收入33,918.3万元,同比增加88.31%;实现归属于母公司所有者权益的净利润 8,921.61万元,同比增长 174.86%;实现扣除非经常性损益后的归属于母公司股东的净利润 8,712.97 万元,同比增长 113.97%。

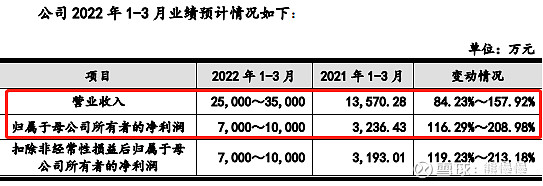

公司2022年一季度经营情况良好,预计 2022 年一季度公司营业收入 5,500万元至7,500万元,较上年同比变动-25.25%至 1.94%;归属于母公司股东的净利润为1,300万元至1,700万元,较上年同比变动-21.99%至 2.01%;扣除非经常性损益后归属于母公司股东的净利润为 1,300 万元至 1,700 万元,较上年同 比变动-20.26%至 4.28%。

报告期内,公司营业收入呈现了快速增长。公司 2022 年业绩将延续增长态势,主要原因系:一方面,行业快速增长及持续的国产化过程为公司持续发展提供良好的契机。公司主营产品为电池管理芯片和其他种类的电源管理芯片,根据 Mordor Intelligence 的统计,2021 年至 2024 年全球电源管理芯片行业和电池管理芯片行业的复合增长率均超过 5%。同时,公司所属行业国产化率较低,特别是电池管理芯片领域仅10%左右。未来一段时间,国产化进程延续并呈现加快趋势,公司仍然拥有着巨大的市场空间;另一方面,公司优质客户群、日趋丰富产品种类及覆盖领域,为公司发展提供了持续动力源泉。依托于长期研发投入和持续自主创新,公司已掌握关键核心技术,新产品日趋丰富,覆盖范围日趋广泛,具备与国际厂商竞争的能力。2022 年公司有多款新产品量产,一季度已小批量向客户供应,预计后续将进一步放量。

3.同行业公司

目前,公司的经营规模和产品型号种类与国内外上市公司均存在一定差距,现阶段公司经营规模较小产品系列亦相对较少,为 170 余种,主要集中于电池管理芯片领域,能够基本满足客户相关产品需求,但是丰富程度仍落后于规模较大的模拟芯片公司。

报告期内,公司前五名供应商采购金额占比分别为 99.87%、99.93%、99.84%和 99.94%,供应商集中度较高。公司属于典型的 IC 设计企业,采取 Fabless 模式,将晶圆生产及封测等工序交给外协厂商负责,其中,晶圆代工主要委托华虹宏力和Tower进行,封装测试主要委托华天科技和长电科技进行。

晶圆代工是最大的潜在风险

二、

纳芯微688052--模拟芯片(fables)(一般关注点:车规级芯片)1. 募资及估值分析

发行股数2526.6万股,发行后总股本10106.4万股,发行价230元,募集资金58.11亿元,超募50.61亿元(“涨幅”675%);对应发行后总市值232.45亿。

21年净利2.206亿,PE105;卓胜微PE回落至33,思瑞浦回落中,圣邦股份120倍的PE要么通过时间未来业绩增长消化,要么抱团也会瓦解,估值回归。纳芯微放在20、21年还是有人抢的,当前市场状态--高股价、高PE,“东南飞 不徘徊”。未来关注重点:车规级芯片设计。

(1)上市前估值

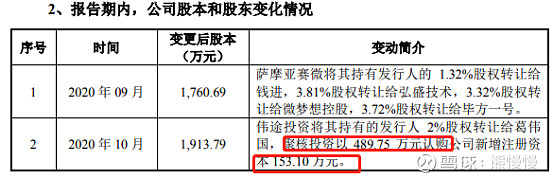

2021 年 1 月 5 日,国润瑞祺分别与小米长江、津盛泰达等签订了《股份转 让协议》,国润瑞祺将持有的公司 69.68 万股股份、6.97 万股股份以每股 27.27 元的价格转让给小米长江、津盛泰达,转让价格系双方友好协商确认。

20201年初,最后一次转让对应估值20.67亿,到目前上市一年逾十倍;2019年初,估值只有3.16亿;2019年12月,还有一次“老板带着小姨子跑路的清仓价”,按照增资后1.5亿的估值给瑞矽咨询54.20万股。造富神话!后富推升先富

2.发行人主营业务经营情况

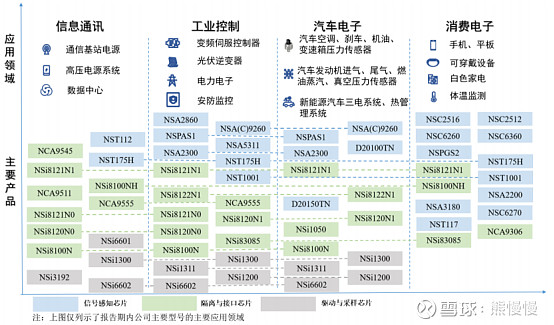

纳芯微是一家聚焦高性能、高可靠性模拟集成电路研发和销售的集成电路设计企业,产品在技术领域覆盖模拟及混合信号芯片,目前已能提供 800 余款可供销售的产品型号,广泛应用于信息通讯、工业控制、汽车电子和消费电子等领域。尤其是公司凭借过硬的车规级芯片开发能力和丰富的量产、品控经验,积极布局 应用于汽车电子领域的芯片产品,已成功进入国内主流汽车供应链并实现批量装 车。

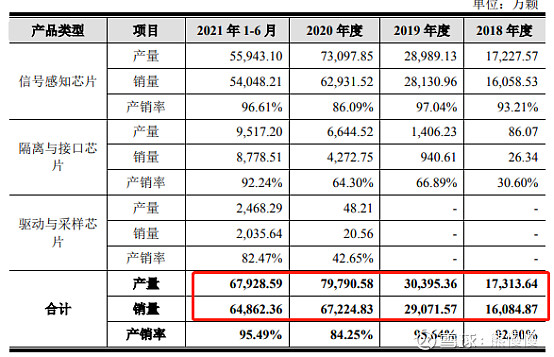

公司围绕应用场景不断拓展自身模拟芯片的产品品类,现已能提供 800 余款可供销售的产品型号,2020 年出货量超过6.7亿颗,主要应用于信息通讯、工业控制、汽车电子和消费电子领域的不同场景,具体如下:

自 2013 年成立以来,公司专注于围绕各个应用场景进行产品开发,由传感器信号调理 ASIC 芯片出发,向前后端拓展并推出了集成式传感器芯片、隔离与接口芯片以及驱动与采样芯片,形成了信号感知、系统互联与功率驱动的产品布局。

在信号感知芯片方向,公司是国内专业从事各式传感器信号调理 ASIC 芯片开发的企业,现已能覆盖压力传感器、硅麦克风、加速度传感器、电流传感器、红外传感器等多品类信号调理 ASIC 芯片产品。围绕压力传感器领域,公司满足 AEC-Q100 标准的车规级信号调理 ASIC 芯片已在汽车前装市场批量出货,同时 公司能够提供从微压到中高压的全量程压力传感器芯片产品。在隔离与接口芯片、驱动与采样芯片方向,公司已量产了标准数字隔离、隔离接口、隔离电源以及隔 离驱动、隔离采样等多品类数字隔离类芯片产品。通过积极突破技术壁垒,公司 数字隔离类芯片的抗共模瞬态干扰能力、抗静电能力等多项关键技术指标达到或 优于国际竞品,各品类数字隔离类芯片中的主要型号通过了 VDE、UL、CQC 等安规认证,并且部分型号通过了 VDE0884-11 增强隔离认证。公司数字隔离类芯片作为 5G 通信电源、新能源汽车、工业自动化等应用的关键芯片,已成功进入多个行业一线客户的供应体系并实现批量供货(已进入比亚迪、五菱汽车、长城汽车、一汽集团、宁德时代等国内主流终端厂商的新能源汽车供应体系)。

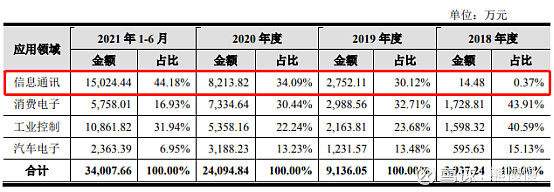

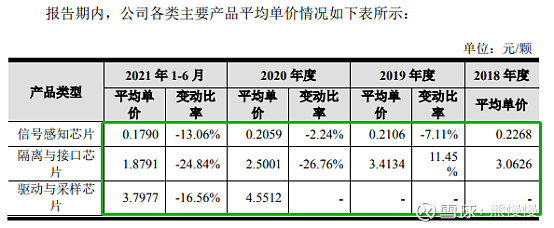

主要系受益于芯片国产化的政策支持以及庞大的国内市场需求,公司各类芯片产品在各领域均有着较强的增长趋势。在信号感知芯片方面,公司各类信号调理 ASIC 芯片在相应下游应用领域均保持着快速增长的趋势。尤其是 TWS 耳机等消费电子市场的持续增长,公司对无锡韦感、苏州明皜、华景传感等消费电子类客户的销售收入增幅较大;同时,工业控制、汽车电子领域亦保持稳定增长。在隔离与接口芯片、驱动与采样芯片方面,公司迎来了新的下游行业增长点。报告期内,公司隔离与接口芯片在信息通讯行业的增幅最大。2021 年度以及 2021 年 7-12 月,除信息通讯行业增长迅速外,公司隔离与接口芯片、驱动与采样芯片在电力储能、光伏、功率电机驱动、新能源汽车等细分领域均同样呈现了较大幅度的增长,其中公司对南京基尔诺、深圳霆宝、海纳创展以及深圳市英能达电子有限公司的销售收入增幅较大。

量升价跌,fabless的依赖:

报告期内,公司采用集成电路设计行业常用的 Fabless 模式,晶圆主要通过 Dongbu HiTek、中芯国际、台积电等晶圆制造商代工。受限于技术水平、资本规 模等因素,全球范围内符合公司技术、供货量、代工成本等要求的晶圆制造厂商 数量较少,公司晶圆采购受限于晶圆制造厂商的产能与生产排期。2020 年下半 年以来,全球晶圆代工行业呈现产能紧张的态势。

报告期内,公司经营规模的大幅增长导致晶圆采购金额持续增加,报告期各期末预付款项金额也随之上升,分别为 339.13万元、921.08万元、3,801.71万元和4,809.58万元。

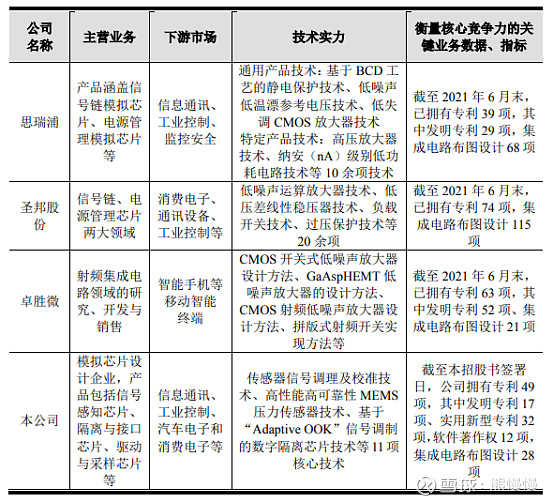

3.同行业公司概况

三

、清研环境301288--快速生化处理污水(不关注)

1. 募资及估值分析

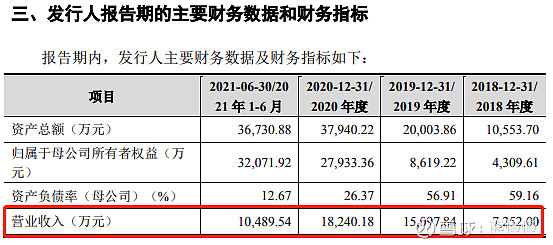

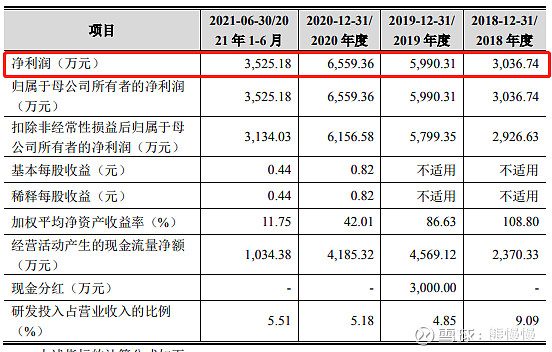

发行股数2701万股,发行后总股本10801万股,发行价19.09元,募集资金5.16亿元,超募1.45亿元(“涨幅”39%);对应发行后总市值20.62亿。

21年净利7102万元,PE29

(1)上市前估值

2020年9月23日,增资后,公司估值16.07亿。

规模小,业绩波动大

毛利率高 区域集中

应收账款高

高毛利即含资金成本 又有风险补偿

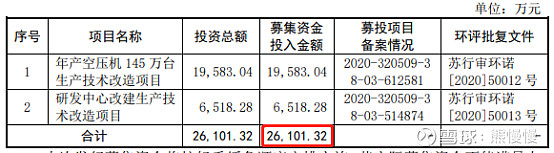

募投项目草草描述:项目可行性、必要性空洞论调,项目周期进度表都没有了

、四欧圣电气301187--空压机、吸尘器(,不关注)

1. 募资及估值分析

发行股数4565.2万股,发行后总股本18260.7661万股,发行价21.33元,募集资金9.74亿元,超募7.13亿元(“涨幅”273%);对应发行后总市值38.95亿。

21年净利1.158亿,对应PE34

科沃斯 PE33;莱克电气 PE18;巨星科技PE12(境外收入占比越高 PE越低)欧圣电气境外收入超95%。中美摩擦的因素相当长时间都不会消除,可能阶段性还会升级,这也是出口占比越大、估值越低的注解。超募太多了,风险因素不可控!

公司出口产品主要销往北美、欧洲等境外市场,其中美国为出口地,2021 年1-6 月公司对美国地区的销售金额为 58,239.86 万元,占主营业务收入比例为 86.00%。

(1)上市前估值

2019 年 10 月 21 日,欧圣电气 2019 年第七次临时股东大会作出决议,公司 注册资本由 13,473.3439 万元增至 13,695.5661 万元,新增注册资本 222.2222 万元全部由新股东孙莉以货币 1,000.00 万元认购,本次增资价格为每股 4.5 元。

增资完成后,对应估值6.16亿,2019年净利5800万,PE10

(2)募投项目业绩增厚较低

项目1建成达产后将实现新增年产小型空压机 70 万台的生产能力。

经济效益测算的计算期为 9 年,其中建设期为 12 个月,生产运营期 为 8 年,项目计算期第 2 年开始投产,生产负荷为 50%,第 3 年生产负荷为 80%,第 4 年及以后各年开始满负荷生产。在完全达产年度,本项目建成达产后将新增 年销售收入 35,000.00 万元,净利润 4,904.00 万元。

(3)增收降利有季度加速的趋势

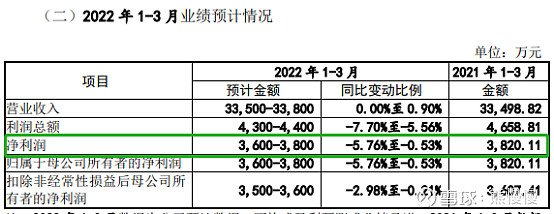

22年一季度收入增长停滞,如果全年如此,原材料高位维持,今年净利会保持负增长

2.发行人主营业务情况

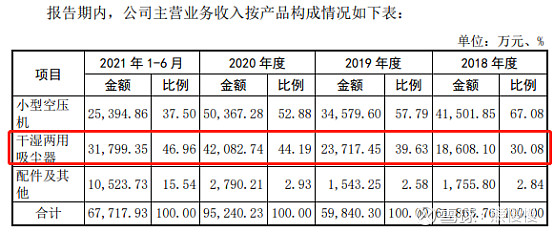

公司的主营业务为空气动力设备和清洁设备的研发、生产和销售,主要产品为小型空压机和干湿两用吸尘器。

产品单价上涨无法对冲加增关税、原材料上涨、运费和汇率等负面因素

公司是国内综合优势领先的空气动力设备和清洁设备制造商之一,是江苏省科技厅、财政厅、税务局联合认定的“高新技术企业”,是江苏省经济和信息化委员会、发展和改革委员会、财政厅、科技厅、税务局、南京海关联合认定的“江苏省认定企业技术中心”,是“苏州市人民政府认定企业技术中心”,是中国通用机械工业协会压缩机分会会员单位、上海市康复器具协会会员单位。凭借较强的研究开发和自主创新能力,截至 2021 年 6 月 30 日,公司拥有 62 项发明专利,106 项实用新型专利,63 项外观设计专利,以及“便携手推式小型空压机”、“低 噪音电控空气压缩机”、“大功率静音干湿两用吸尘器”、“防静电吸尘器”等 江苏省科技厅认定的高新技术产品。凭借严格的质量控制体系,公司通过了 ISO9001 质量管理体系认证,公司产品通过了全球 CB 认证,美国 ETL认证,加 拿大 CSA 认证,欧盟 CE 认证、澳大利亚 SAA 认证,日本 PSE 认证,中国 CCC 认 证等在内的多项国际和国内标准认证。此外,公司拥有行业内领先的实验设备和 产品检测能力,公司实验室已成为获得 Intertek 认可的卫星实验室。

凭借多年的专业研发和设计能力、稳定的产品质量和规模化的生产优势,公司积累了稳定的客户渠道和资源,获得了工具行业国际知名品牌 Stanley、Stanley Fatmax、Porter Cable、Craftsman、Dewalt、Black&Decker、Briggs&Stratton 的授权,并与 The Home Depot、Lowe’s、Walmart、Canadian Tire Corporation、Costco、Menards、Harbor Freight Tools 等世界知名零售商建 立了长期稳定的合作关系。

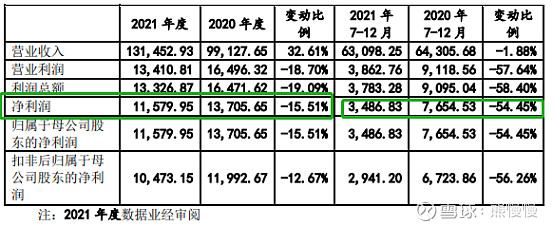

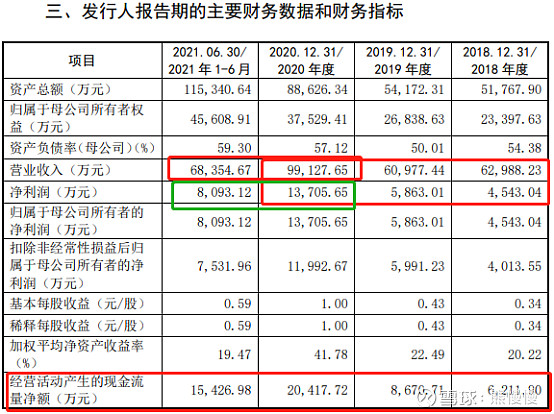

报告期内,公司分别实现营业收入 62,988.23 万元、60,977.44 万元、99,127.65 万元及 68,354.67 万元,归属于母公司的净利润分别为 4,543.04 万 元、5,863.01 万元、13,705.65 万元及 8,093.12 万元,呈现出良好的发展态势。未来公司将进一步依托技术、质量、渠道等综合优势,专注于空气动力设备和清洁设备的研发、生产和销售。

投资有风险 入市需谨慎

行情低迷期间,是寻找和筛选投资标的的好时机!