奥园美谷是深圳证券交易所主板上市公司,成立于1993年。秉承“成就美丽人生”的品牌理念,坚持“美丽健康产业的科技商、材料商、服务商”的战略定位,围绕“从绿纤新材料出发,进军美丽健康产业”的战略方向,在美丽健康产业上游横向拓展,同时打通上下游产业链,形成横向贯通、纵向联动的发展格局,致力成为美丽健康产业头部品牌。

目前,奥园美谷主要开展医美科技、医美材料和医美服务三大板块业务。医美产业发展倾力挖掘控股股东的产业资源优势,积极发挥控股股东丰富的应用场景等效应,依托上海奥园美谷,利用其丰富的医美健卫产业资源,上下游打通,为医美产业形成终端高附加值产品赋能,为自身医美业务开展提供丰富的平台支持。控股股东的优势资源将为奥园美谷提供潜在客户资源和多元化应用情景。

1.粘胶飞涨,业绩向好

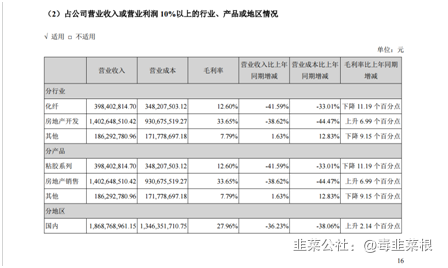

疫情背景下,化纤板块全力推进复工复产:公司20年化纤/房地产开发/其他收入分别为3.98亿/-41.59%、14.03亿/-38.62%、1.86亿/+1.63%,收入占比分别为20.05%/70.58%/9.37%,毛利率分别为12.60%/-11.19pcts,33.65%/+6.99pcts,7.79%/-9.15pct。公司20年综合毛利率27.96%/+2.14pcts。受疫情影响,公司房地产板块交楼可结转收入较去年下降,且主要项目凤凰城项目为持股51%非全资控股项目,少数股东净利润占比较大;化纤板块全力推进复工复产,但本年度开工时间同比减少,导致订单完成量较去年减少;同时由于疫情影响,资金回笼减慢,公司贷款较去年同期增加,导致利息支出增加。公司绿色纤维项目稳步推进,克服年初疫情影响,年产10万吨(Lyocell)绿色生物基纤维素纤维项目积极推进,一期4万吨项目主厂房的基础施工及设备安装工作已全部完成,2021年将正式投产。公司FY20销售费用率2.92%/-2.45pcts,管理费用率12.44/+1.02pcts,财务费用率9.27%/+4.87pcts,归母净利润率-6.78%。

投资建议:买入-A投资评级。公司战略转型切入医美赛道,并购杭州连天美,通过下游医美机构快速切入医美产业链,而后通过与暨南大学医药生物中心、肌源科技合作布局上游产品耗材市场;并于年内持续推进地产板块系统性安排,未来将专注发展医美业务。地产板块进行剥离后(目前交易方式及交易价格仍有不确定性),公司收入主要由绿纤/医美贡献,其中绿纤一期4万吨项目21年正式投产,预计21年绿纤/地产/医美收入6.77亿/7.01亿/5.34亿,毛利率分别为26%/34%/54%。我们预计公司2021年-2023年的收入分别为21.03亿元/26.84亿元/36.92亿元,增速分别为5.8%、27.7%、37.6%,归母净利润分别为1.68亿元/2.58亿元/3.87亿元;给予买入-A的投资评级。

2.收购连天美,进军医美,想象空间巨大

近期公司动作频频,对优质的医美资产望眼欲穿。通过各种并购和合作,奥园美谷飞身一跃,从无人问津的地产股变身医美白马,深受机构青睐。

肌源科技旗下品牌富勒烯重点针对医美、生美和家居美容领域。肌源科技是一家专业的医疗美容产品供应商与服务商,是一家集研发、生产、销售、培训、服务等为一体的综合性医美研发生产企业,下设一家独立的化妆品工厂,两家生物科技研究院,三所联合科研院所,一家配套包装印刷厂,一家食品厂,一家消伤字号药厂,一家设计企划公司,为海内外客户提供一站式生产服务。

肌源科技旗下拥有“富勒烯”品牌相关系列产品。富勒烯具有亲和自由基、清除活性氧特点,具备较强的抗氧化、美白和快速修复的功效,受到欧莱雅等大型化妆品集团的青睐。公司将成分名称注册商标为品牌名,意图建立公司与富勒烯的强连接。品牌依靠内部生物科技研究院和外部科研院合作研发针对医疗美容、生活美容和家居美容这三大板块,推出肌源系列、械字号等多个产品系列,未来将继续深耕研发,着力打造美白祛斑产品。

3.拥有热门地标,升值空间可期

公司一直在努力转型医美,直在卖旗下地产公司,但地产仍是主业,包括上海,雄安等热门地标。

和白洋淀签订1500亩土地规划协议,准备建立白洋淀301疗养医院;23%收入来自河北;在雄安还没有地产业务;9月12日公司公告,公司全资子公司京汉置业集团,参与了简阳荣盛均益100%股权及简阳嘉欣瑞恒100%股权的公开拍卖,并以87200万元成交价获得简阳荣盛均益100%股权,39800万元获得简阳嘉欣瑞恒100%股权。

奥园美谷:医美明珠,龙头典范

- 1