盾安环境

事项:

盾安环境发布公告,格力电器拟受让公司第一大股东盾安精工持有的公司股份共 2.70 亿股,占公司非公开发行前总股本的 29.48%,转让价款约为 21.90 亿元;同时,格力电器拟以现金方式认购盾安环境非公开发行的股票共 1.39亿股,认购价款约为 8.10 亿元。格力电器将成为盾安环境的控股股东,占公司非公开发行后总股本的 38.78%。

国信家电观点:1)盾安环境作为全球制冷元器件龙头,技术积累深厚,制造能力领先,制冷+汽零双轮发展。2)此次变动有望化解盾安环境的流动性问题,改善公司治理;与格力在制冷和汽零上有望强强联合,多元协同,促进公司业务的全面发展。3)公司制冷业务发展稳健,汽车零部件业务有望快速发展,双轮驱动下二次增长可期。4)投资建议:此次格力入主盾安环境,既有望巩固公司在制冷元器件业务上的全球龙头地位,也有望加速公司在汽车零部件和制冷设备业务的发展,实现多方面协同发展。盾安环境多年深耕元器件制造行业,拥有领先的核心零部件制造能力,优异的技术创新能力,制冷+汽零双轮驱动可期,预计 2021-2023 年归母净利润 3.99/5.63/7.14 亿,以非公开增发后股本计算对应 EPS 为 0.38/0.53/0.68 元,对应当前股价 PE 为 26.2/18.6/14.7X,首次覆盖,给予“买入”评级。

评论:

盾安环境:全球制冷元器件龙头,研发制造实力雄厚

盾安环境深耕元器件制造近 30 年,技术实现行业领先。公司前身成立于 1987 年,1992 年起开始从事空调零部件制造,1995 年切入换热器行业,1998 年开始生产销售制冷设备,并于 2008 年进入特种空调行业。目前公司的主要业务包含制冷元器件及制冷空调设备的研发、生产和销售:制冷配件业务主要产品包括电子膨胀阀、四通阀、截止阀、电磁阀、集成管路组件、换热器、小型压力容器等产品,应用于家用及商用空调等领域;商用制冷空调设备业务主要产品包括冷水机组、单元机、车载/站台空调及特种空调系统机组、核电暖通、空调末端等,主要应用于商业楼宇、核电站、轨道交通及特种行业等领域。此外,公司围绕新能源汽车方向进行产业升级,在新能源汽车热管理业务领域持续大力拓展。

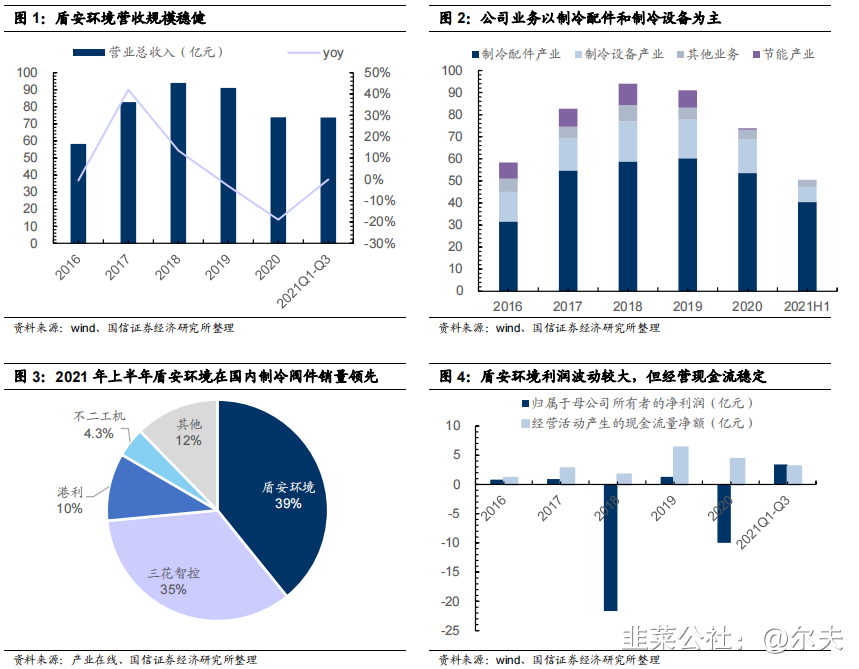

在发展过程中,公司秉承“技品领先”的理念,在重点产品上不断取得突破,市占率实现引领。截止 2020 年末,公司累计拥有专利共 2274 件,其中国内发明专利 859 件,部分新产品如多联机超静音高耐久电子膨胀阀、双向电子膨胀阀、不锈钢四通阀等均以优异的性能保持全球领先。在制冷阀件领域,2021H1 公司以 39.2%的销量市占率位居国内第一,与三花智控形成双寡头的行业格局。

公司主要业务收入规模较为稳健,利润受资产处置和担保损失影响波动较大,2021 年以来已有大幅改善。公司 2020年营收为 73.81 亿,近 5 年复合增速为 4.73%,其中制冷配件业务占比 72.50%,近 5 年复合增速为 11.03%;制冷设备业务占比 20.81%,近 5 年复合增速为 5.46%。在公司向聚焦制冷主业的背景下,节能业务和其他业务占比大幅下滑。利润方面,受 2018 年公司对节能业务资产进行处置和 2020 年对母公司及关联方连带责任担保计提担保损失的影响,公司在 2018 年和 2020 年均出现过大幅亏损,但公司经营活动的现金流量净额维持在 1 亿以上,近 5年累计为 16.33 亿。经过 2018-2020 年对公司业务持续的整改,2021 年公司经营已逐渐步入正轨,前三季度公司实现营收 73.74 亿,同比增长 41.60%,实现归母净利润 3.42,同比大幅扭亏。

此外,公司从 2017 年起开始切入汽车零部件业务,目前已实现量产的产品主要有电子膨胀阀、电磁阀、电子水泵、单向阀、电磁膨胀阀、热力膨胀阀、商用电池热管理机组等;已规划且即将量产的产品有大口径电子膨胀阀、多通路水阀,以及完整的电子膨胀阀、电磁阀、单向阀等插装阀系列。公司与主流的新能源车企建立了广泛的合作关系,包括比亚迪、蔚来、理想、一汽、上汽、吉利、长安、合众、零跑等等主机厂,法雷奥、空调国际、马瑞利等车用空调系统厂及银轮、拓普等汽车零部件企业,同时公司与宁德时代、微宏动力、盟固利等电池企业及宇通、中车、一汽解放等商用车车企在商用车电池热管理领域也建立了良好的合作关系并已有供货业绩。

多元协同:格力+盾安强强联手,制冷业务上下游携手,助力汽零业务发展

制冷上下游强强联手:盾安的主要业务制冷配件主要应用在空调上,而格力是我国空调龙头。根据公司债券募集说明书,格力和美的为公司的前两大客户;根据 2020 年年报,预计格力占公司销售额的 13.5%(公司年报未披露客 户明细,若格力为第一大客户则占比 13.5%)或 9.0%(若格力为第二大客户)。根据格力的公告,格力入主盾安是落实完善核心零部件产业布局战略的重要举措,有利于提高空调供应链的稳定性,预计盾安向格力的供货额有望持续提升,稳固公司在制冷阀件行业的龙头地位。在制冷设备领域,格力与盾安存在同业竞争的问题,格力承诺收购完成后 5 年内将通过并购重组、资产处置、股权转让、业务经营委托、股权委托或将新业务机会赋予盾安环境及其控制的企业等多种方式解决同业竞争问题。借助格力的大平台及产业链资源,公司有望在特种空调、商用空调等领域实现进一步扩张。

助推汽零业务发展:格力此前在在新能源汽车压缩机、电机、电控以及新能源商用车热管理系统已有一定的技术储备和项目落地,而盾安已实现汽车零部件的量产并发生了供货业绩,与主流的新能源车企和系统公司建立起合作关系,盾安可助力格力快速切入新能源乘用车热管理赛道,并借助格力在制造端和研发上的优势,形成规模效应,提高产业竞争力。

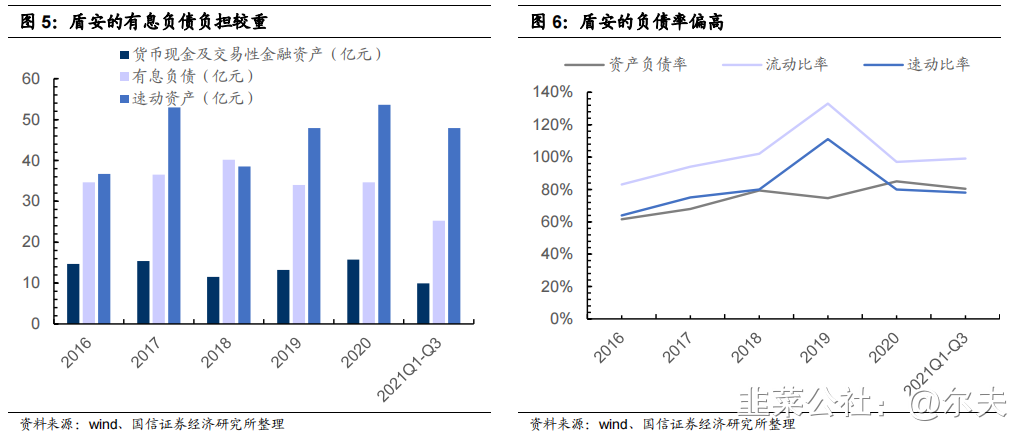

化解盾安控股流动性问题:根据盾安环境在 4 月披露的金融债券清偿方案,截止 3 月底,盾安环境金融债务(含或有债务,主要是为盾安控股担保的债务)共 35.23 亿,其中自有金融债务 27.57 亿(截止 Q3 末还有 25.18 亿),担保债务本金 6.71 亿,利息 0.95 亿。为此公司在 2020 年计提了担保损失 6.33 亿,并制定了未来五年偿还 33.9 亿的债务清偿计划。而此次交易中,盾安精工(盾安控股子公司)将会将其转让股票所得价款 21.9 亿用于偿还金融机构,既有望解决控股股东股权质押比过高(100%质押)的问题,也有望缓解盾安环境的担保债务;盾安环境非公开发行所得 8.1 亿也有望缓解公司负债过高的问题,降低债务负担。

发展驱动:制冷业务增长稳健,汽零业务有望快速增长

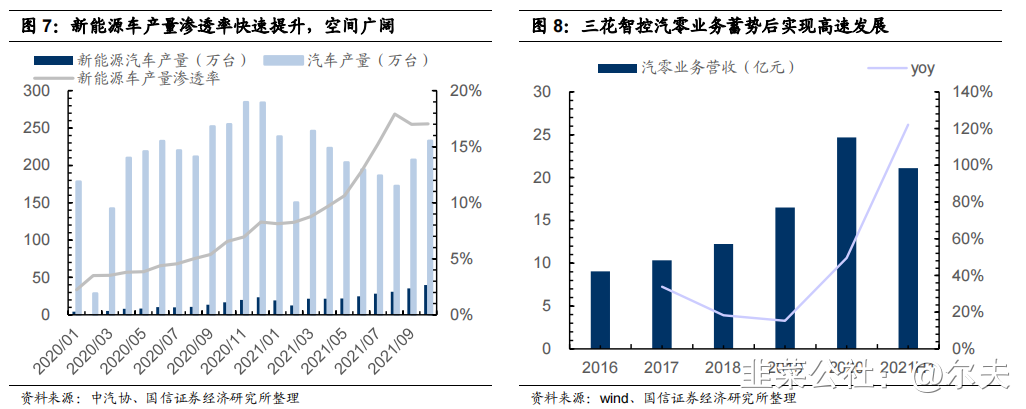

凭借强大的制造能力和研发优势,公司已成长为全球制冷元器件龙头,随着格力入主,公司制冷配件业务有望稳健发展,而制冷设备则有望借助格力的平台优势和产业链资源实现加速扩展。汽车热管理领域,公司有望复制三花智控的发展历程,通过自身扎实的研发制造能力,不断加大和各新能源车企的合作。根据公司公告,公司汽车零部件业务以每年翻番的速度提高市场份额,2021H1 增长 140%,实现快速成长。而由于与车企合作需要经过 2 年左右的测试期,公司前期合作的众多企业有望在后期贡献较多的订单,为公司长期的发展注入新的强劲动力。同时,新能源车行业快速成长下,公司汽零业务亦在加速成长,乘上行业的快车道。根据中汽协的数据,2021 年 10 月新能源汽车的产量占比已达到 17.04%,同比提升 10.49pct;前 10 月累计新能源车

产量占比达到 12.44%,同比提升 7.95cpt。