军工上游

小学僧

超短低吸的游资

2021-07-12 19:57:17

【军工】军工上游六护法

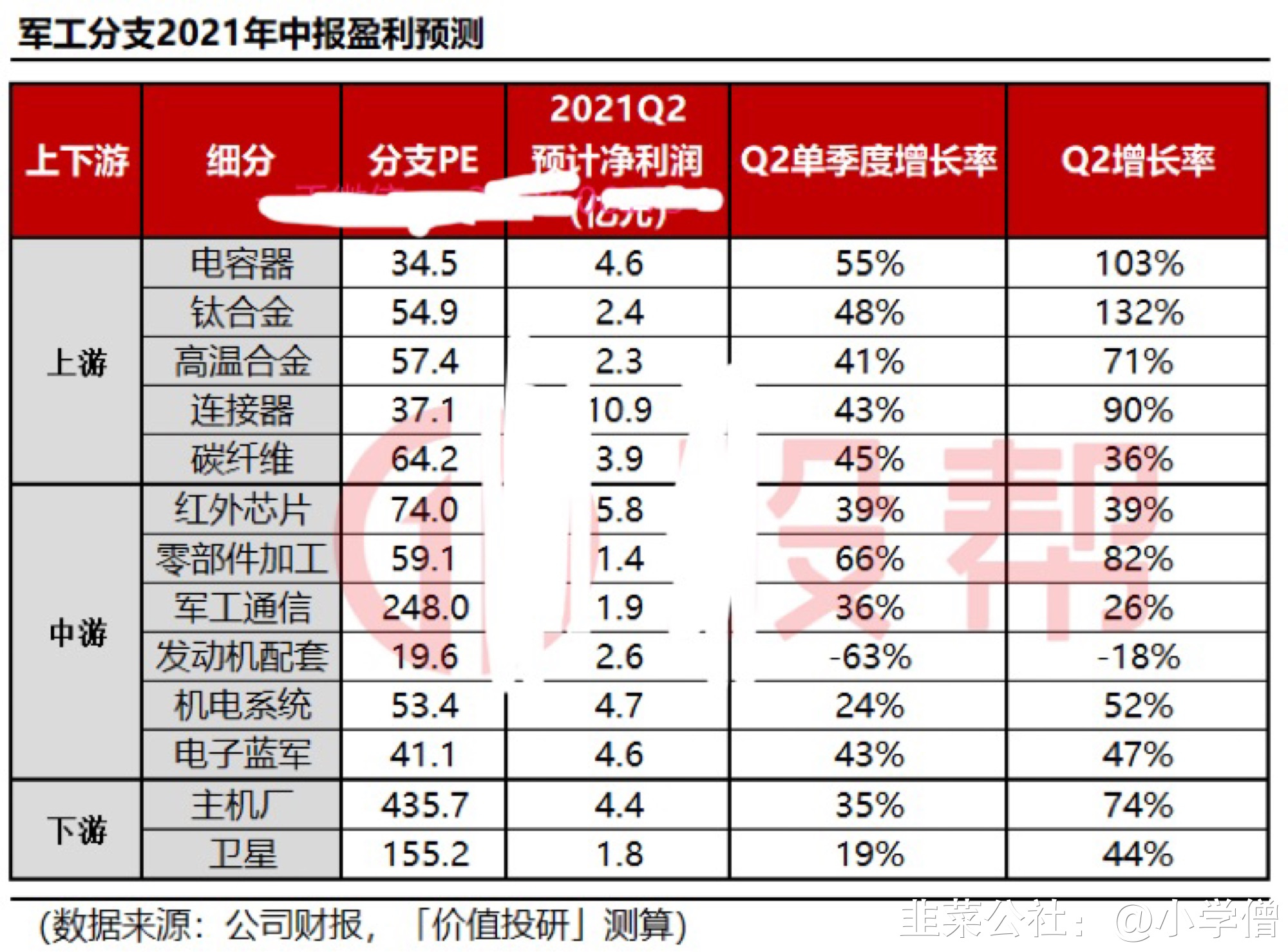

「价值投研」在6月21日的文章《【军工】军工上游公司2021年中报展望》中给大家整理了军工行业2021年中报的业绩展望,其中重点提到:

从业绩增长以及估值的角度,电容器以及钛合金分支相对较优。另一方面,从航空发动机直接受益的产业链来看,高温合金有望核心受益。此前,高温合金核心公司抚顺特钢发布业绩预告,公司业绩超预期,表明目前高温合金行业正处于景气度上行阶段。

军工的电容器方向主要有两个细分方向:MLCC及钽电容。从目前的行业增速来看,MLCC方向的增速稍微高于钽电容方向。

下面将从高温合金,军工MLCC,钛合金三个细分方向给大家介绍其中的核心公司。

二、公司介绍及对比

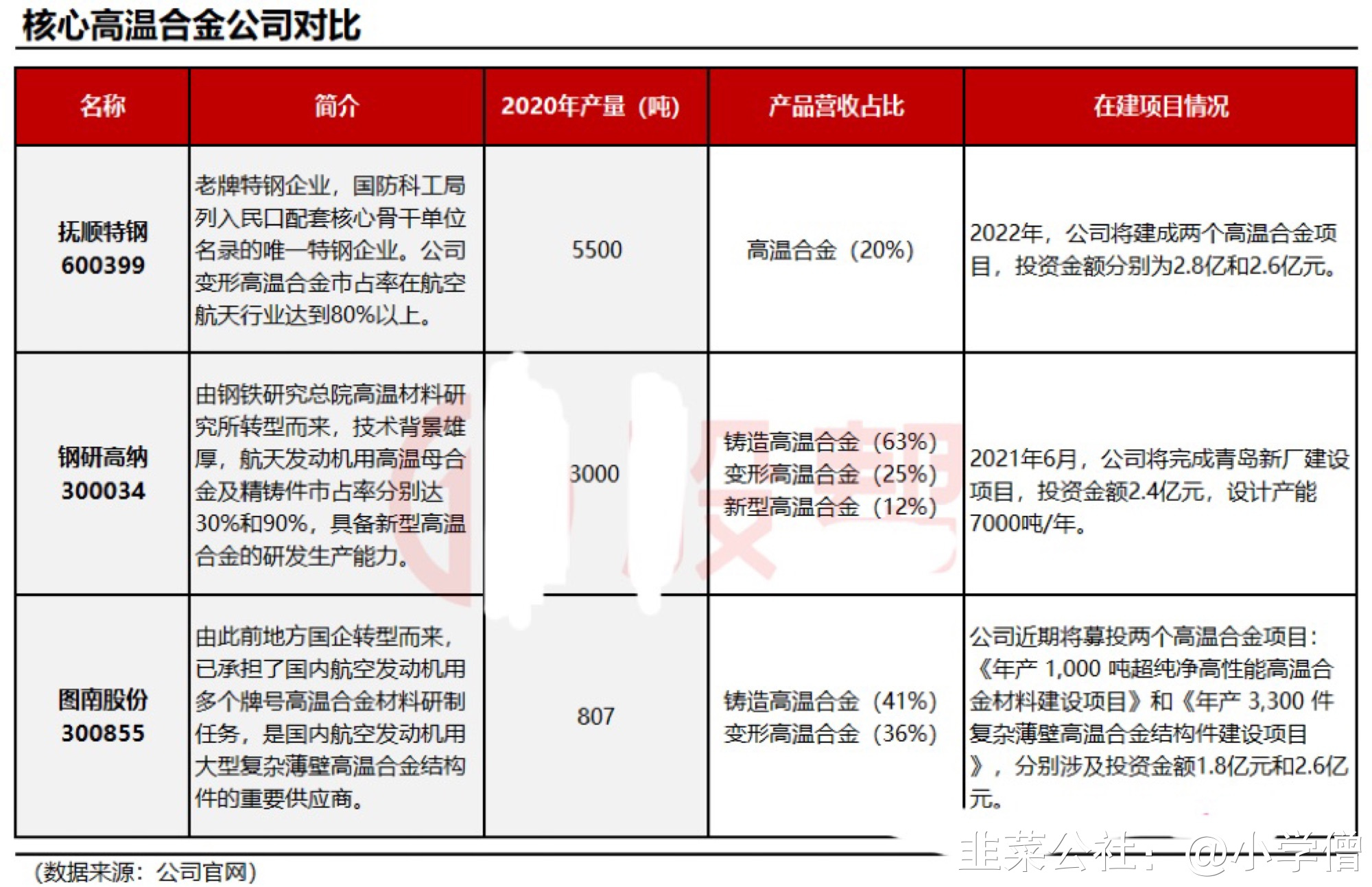

1、高温合金:钢研高纳,抚顺特钢

高温合金行业的核心公司主要是抚顺特钢,钢研高纳和图南Gu份。目前产能具有规模的主要是钢研高纳和抚顺特钢。

1)钢研高纳:高温合金占比最高,客户多面向军工单位。

钢研高纳业务:钢研高纳是国内高端和新型高温合金制品生产规模最大的企业之一,公司高温合金产品品类丰富,涵盖国内高温合金 80%以上牌号,其中60%以上产品面向航空航天领域客户。

公司拥有年产超千吨的航空航天用高温合金母合金的能力以及航天发动机用精铸件的能力,在变形高温合金盘锻件和汽轮机叶片防护片等方面具有先进的生产技术,具有制造先进航空发动机亟需的粉末高温合金和 ODS 合金的生产技术和能力。

钢研高纳优点:钢研高纳的铸造高温合金占营收比达到64%,产能达到3000吨,整体高温合金产品营收占比达到99%。此外,公司近期扩产计划或将完成,产能有望进一步提升。同抚顺特钢相比,钢研高纳的高温合金产品占比较高。

2)抚顺特钢:高温合金产能最高,但高温合金占比相对较低

抚顺特钢业务:公司以特殊钢和合金材料的研发制造为主营业务,核心产品主要是:高温合金(20%)、超高强度钢(44%)、高档工模具钢(16%)以及特种不锈钢(19%),下游广泛应用于军工、机械、船舶等行业。

抚顺特钢优点:从产品的产量上看,抚顺特钢最高。公司变形高温合金在航空航天市场占有率高达80%以上,超高强度钢在航空航天市场占有率高达95%以上,为该领域龙头企业。

2、MLCC:火炬电子,鸿远电子

军工MLCC的行业壁垒较高,竞争格局稳定。主要集中在鸿远电子(24%)、成都宏明(23%,未上市)和火炬电子(17%)三家公司,也就是说在上市公司中仅有鸿远电子和火炬电子是主营军工MLCC这一细分领域,当前呈现双寡头格局。

1)火炬电子:拥有国际领先的多层陶瓷电容器制造技术,新材料业务有望提升未来成长空间。

火炬电子业务:目前公司的业务主要分为三大部分,贸易业务(营收占比67.6%,利润占比29.6%),元器件业务(营收占比29.1%,利润占比64.5%)以及新材料业务(营收占比1.3%,利润占比2.97%)。其中元器件业务是自产电容器,主要用于军用,目前是公司利润的主要来源。

火炬电子优势:火炬电子拥有国际领先的多层陶瓷电容器制造技术,制造工艺具有优势。此外公司新材料业务有望提升未来成长空间。从2021年的一季度财报来看,火炬电子的营收环比增速目前持续有所改善,该赛道的鸿远电子则相对往年情况变化不大,因此鸿远电子的一季报亮眼程度稍逊于火炬电子。

2)鸿远电子:军品占比更高,布局上游陶瓷粉末有利于降低成本。

鸿远电子业务:鸿远电子和火炬电子具有较高的相似度,都主营MLCC和代理业务(贸易业务),同时市占率相近。

鸿远电子优势:鸿远电子布局了MLCC的全产业链,在产业链的上游陶瓷粉末方面具有配方技术,成本具有优势。另一方面,鸿远电子的军品占比更高,因此毛利率相对较高。2021年底公司募投项目有望达产,军品MLCC有望提升150%。

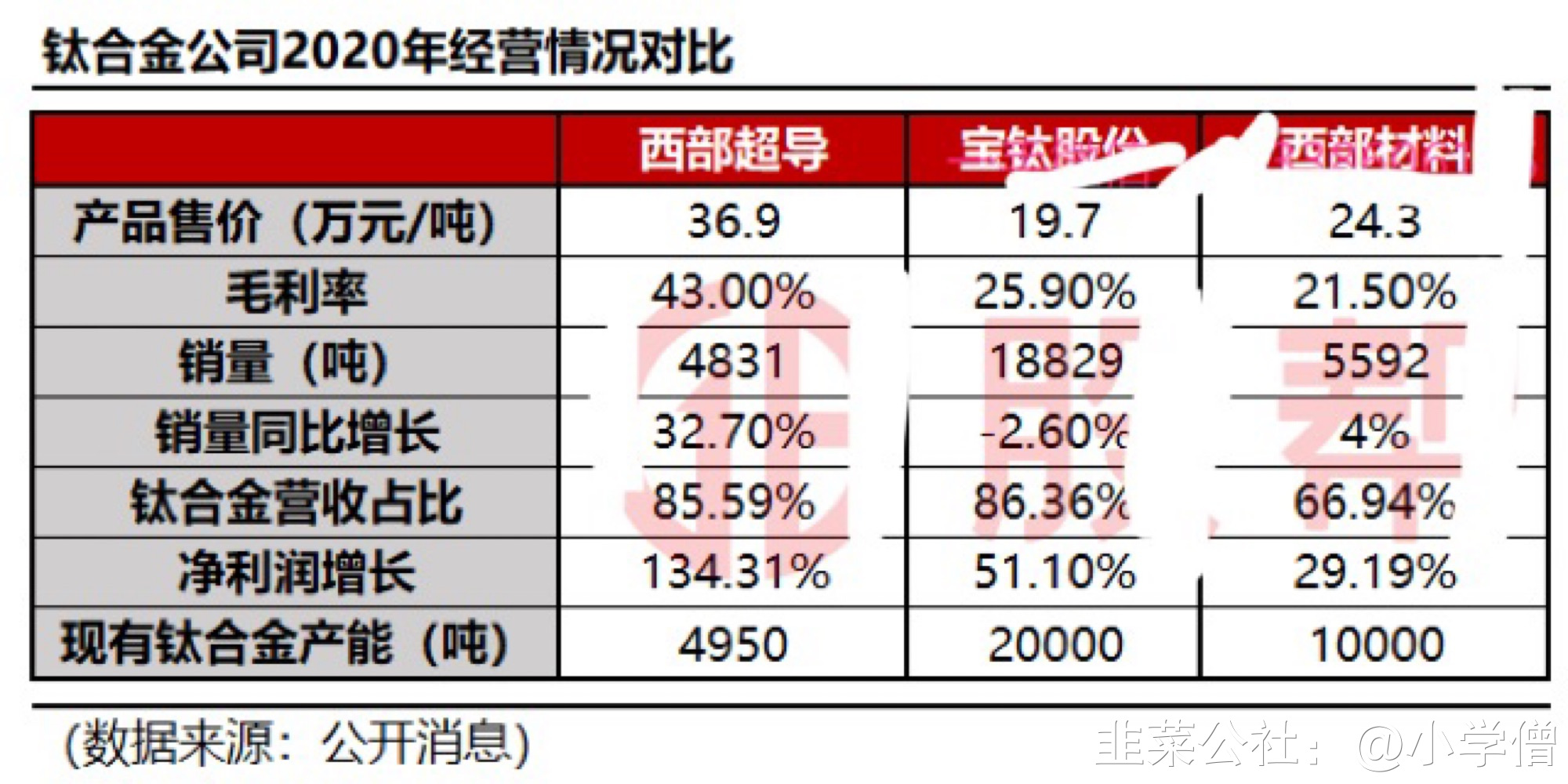

3、钛合金:西部超导,宝钛Gu份

目前上市企业中主营钛合金业务的主营有西部超导,宝钛Gu份和西部材料。

1)西部超导:高端钛合金占比最高,毛利率具有显著优势。

西部超导业务:公司主营高端钛合金(86.3%),超导材料(9.4%)以及高温合金(1.7%),公司目前具有4950吨/年高端钛合金产能,2000吨/年高温合金产能以及750吨/年的超导材料产能。

西部超导是钛合金和超导行业国内的龙头,是目前国内唯一低温超导线材商业化生产企业,未来将持续收益于战机列装加速、单耗提升以及超导业务的需求放量。

西部超导优势:西部超导的钛合金材料售价最高且毛利率领先,此外公司2020年的钛合金材料销量同比增长较大,主要是由于公司主要收入收入来自高端钛合金材料业务及超导产品,公司90%的产品是偏军工领域尤其是航空发动机,因此售价和毛利率显著高于其他企业。

2)宝钛Gu份:产能最高,全产业链布局降低原材料成本。

宝钛Gu份业务:公司是我国最大的以钛及钛合金为主的专业化稀有金属生产科研基地,主导产品钛材年产量位居世界同类企业前列。公司拥有从海绵钛到下游深加工钛材的完整产业链。

宝钛Gu份优势:相较而言,宝钛Gu份的产品用途更为广泛。产能方面,公司现有钛合金产能最高,2020年公司钛合金产品的设计产能是20000吨,公司增发项目于2021年2月正式实施,主要投向高端钛合金材料的生产线以及检测中心,项目建设期约为2年左右,项目投产后,预计2023年公司钛产品产能有望超30000吨。

另一方面,公司是国内唯一具有全产业链布局的钛材生产企业,宝钛Gu份布局了原材料海绵钛生产环节,拥有1万吨/年的海绵钛生产能力。宝钛Gu份自有的海绵钛产能有助于平缓海绵钛价格波动对原材料成本造成的影响。 [图片] [图片] [图片]

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

鸿远电子

S

火炬电子

S

钢研高纳

S

西部超导

S

抚顺特钢

工分

8.66

转发

收藏

投诉

复制链接

分享到微信

有用 5

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(7)

只看楼主

热度排序

最新发布

最新互动

- 1