文中的分析,基于主观的粗略测算,很多逻辑值得推敲,欢迎各位老师留言交流讨论,日辩日精,越来越清!

关注原因:中线。事件驱动:石大胜华业绩公告预期当日冲高后跌停。石大胜华还有未来吗?

7-15日为截至日期,超过指定范围的预盈和预亏企业的业绩公告都必须在7-14日晚公告。石大胜华7-14日晚出半年报预告扣非净利在5.73亿至5.93亿之间,平均值5.83亿。根据第一季度扣非净利润2.31亿,测算第二季度扣非净利润3.52亿。第二季度环比第一季度,扣非净利润的环比增长率是52%。应该来说这个业绩是非常亮眼的,但是当日石大胜华股价跌停,唯一的原因就是锂电反复高潮后的一次短线高势能的集中杀跌宣泄。

1、石大胜华主营业务DMC解读

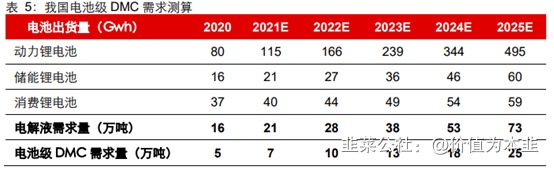

石大胜华年报披露的新能源材料业务产品为碳酸酯系列产品和丙二醇,其中碳酸酯系列产品主要包括碳酸二甲酯(DMC)、碳酸丙烯酯、碳酸甲乙酯、碳酸二乙酯和碳酸乙烯酯,主要用于生产锂离子电池电解液,电解液作为锂电池四大关键材料之一,其需求量直接受到锂电池市场需求及市场规模的影响。而电解液对核心电池部分溶剂需要用更高纯度的DMC,即99.99999%纯度的电池级的DMC,对DMC纯度要求相对较低的为工业级DMC价格相较电池级DMC便宜。根据测算,2021年电池对于电解液的需求量为21万吨,对于电池级的DMC需求量为7万吨。

1.1 供需关系

而国内电池级DMC供给缺口较大,未来新増产能有限。2021年目前我国电池级DMC行业总产能为11.4万吨/年,国内具备电池级DMC生产能力的企业共有四家,分别为石大胜华、海科新源、奥克股份和安徽红四方,产能分别为7.5万吨/年、1.5万吨/年、1.4万吨/年 和1.0万吨/年。其中石大胜华为国内最大电池级DMC生产商,产能占到全国总产能的65.8%。未来石大胜华预计新建2万吨/年电池级DMC产能,届时电池级DMC产能将 达9.5万吨/年,在国内产能供给缺口较大的背景下,产能越早投放的公司将优先受益。

1.2 价格分析

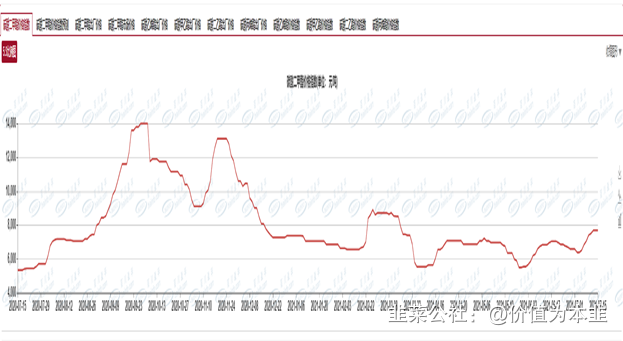

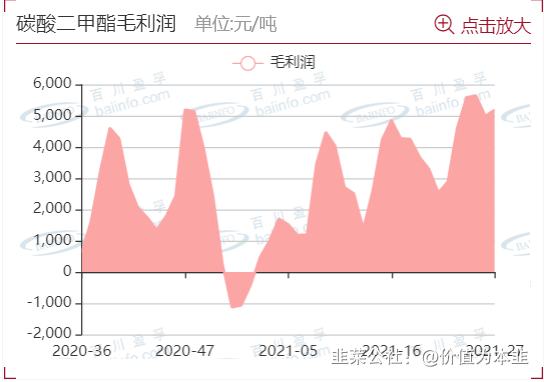

在价格方面由于没有电池级DMC的价格用工业级碳酸二甲酯价格变化大致展示一下,由于石大胜华的电池级DMC呈现占有过半的产能,因此其议价能力强,具有一定定价权。所以导致电池级DMC相较工业级DMC贵50%。

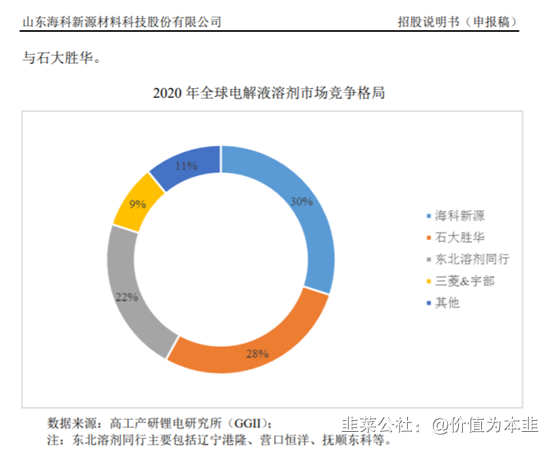

1.3 电解液市场双寡头格局

石大胜华的电池级DMC是国内产能过半公司。而电解液占有率和山东海科新源形成双寡头格局。对于电解液溶剂市场除了DMC还包含了碳酸甲乙酯 EMC、碳酸二乙酯 DEC、碳酸乙烯酯 EC和碳酸丙烯酯 PC它们在电解液中没有DMC应用广泛,此图来源于山东海科的招股说明书。不太理解海科新源的占有率跟石大胜华相当是怎么计算出来的,这里需要谨慎对待。但无论如何石大胜华和海科新源占据50%以上的市场份额就足以说明石大胜华的竞争力。

2、石大胜华连续6个季度的净利润数据分析

复盘石大胜华多年财报数据,碳酸酯系列商品基本占整个公司净利润的70%以上。2020年度碳酸酯系列商品甚至占总净利润的99%。因此传统化工业务基本可以忽略不计,假设对市值贡献为零。

石大胜华 | 净利润(万元) | 归母净利润(万元) | 扣非净利润(万元) | 环比增长% |

2021年二季度预告 | 34130.77 | | 35171.05 | 52.07% |

2021年一季度 | 24369.23 | 23193.98 | 23128.95 | 15.84% |

2020年年报 | 26036.25 | 25979.19 | 25281.3 | |

2020年四季度 | 19846.3 | 20212.68 | 19966.49 | 102.11% |

2020年三季度 | 9498.84 | 9989.58 | 9879.23 | 477.87% |

2020年二季度 | -2106.72 | -2451.74 | -2614.42 | 34.07% |

2020年一季报 | -1202.17 | -1771.33 | -1950 | |

1、根据财报体现的2020第一季度第二季度都处于亏损状态,第三季度扭亏为盈,扣非环比增长478%。

2、完成扭亏后,2020第四季度环比2020第三季度,扣费净利润的维持高增长,环比增长率102%。

3、2021第一季度环比2020第四季度,实际净利润的环比增长率16%。看上去不多,考虑到第一季度比第四季度少半个月的时间,还是非常超预期的。

5、最新预告2021第二季度环比2021第一季度,实际净利润的环比增长率52%的亮眼数据打消了人们的疑虑,但股价也伴随着锂电板块反复分歧后高潮的最后一天的兑现,股价被按到跌停,那么石大胜华高估了吗?

6、石大胜华,相比其他锂电上游材料企业,得益于化工材料涨价和新能源汽车的放量,最快实现业绩反转,并连续四个季度持续盈利大幅增加的企业。很多企业盈利并不稳定,例如多氟多,但随着锂电池的量价齐升。产业链多数公司都开始收益。

多氟多 | 归母净利润(万元) | 环比增长 |

2021Q2 | 20173.51 | 116.30% |

2021Q1 | 9326.49 | 166.41% |

2020Q4 | 3500.76 | 1769.97% |

2020Q3 | -209.63 | -114.48% |

2020Q2 | 1447.54 | 1071.53% |

2020Q1 | 123.56 | |

3、石大胜华碳酸酯系列商品关键指标解读

| 2020年度 | 2021Q1 | 2021Q2 |

销售量 | 459340.73 | | |

装置自用量 | 183764.96 | | |

碳酸酯系列商品销售吨位数 | 275575.77 | 73000 | 80300 |

碳酸酯系列商品营业收入 | 2300496807 | 886512000 | 未披露 |

碳酸酯系列商品毛利率 | 32. 60% | 未披露 | |

碳酸酯系列商品销售单价 | 8347.96473 | 12144 | 12000 |

碳酸酯系列商品单吨净利 (元/吨) | 1243 | 3008 | 4384 |

(扣非)净利润 | 252813000 | 219584000 | 352000000 |

净利率 | 15% | 25% | 37% |

碳酸二甲酯系列生产量 459,596.98 吨,其中包括对外采购量为1,725.28 吨,碳酸二甲酯系列销售量 459,340.73 吨,其中包括装置自用量183,764.96 吨,减去自用量,为对外销售的量。

1、2020年度根据披露的数据,可以测算碳酸酯系列商品的单吨净利只有1243元。2021第一季度根据披露的数据,可以测算碳酸酯系列商品的单吨净利3008元。

3、2021第一季度同比2020年度,单吨净利润的环比增长率142%。

4、假设保守估计销售吨位数环比10%增长,预估第二季度的销售吨位数80300,根据第二季度预估净利3.52亿测算,单吨净利4380元,符合百川数据。

5、2021第二季度环比第一季度,单吨净利润的环比增长率是45.7%。

6、根据第二季度扣非净利测算,假设的环比销售放量10%,得到的单吨净利润符合百川数据。因此断定第二季度延续之前量价齐升的格局,且后续大概率继续延续。

4、2021年度石大胜华净利润的预测和估值测算

1、假设第三季度和第四季度的销售吨位数一样,第三季度销售吨位数环比第二季度增长10%,预估2021下半年的合计销售吨位数为176660。

2、假设2021下半年的价格环比第二季度的价格没有上涨,保守假设单吨净利维持不变,按单吨净利4384元测算,下半年的预估净利润7.75亿。

3、预估2021全年净利润13.58亿,远超机构预期。结合新能源汽车行业动态市盈率80倍,给予石大胜华下半年目标市值1086亿。

4、以上估值,不含甲基叔丁基醚系列、混合芳烃系列等其他产品的估值。

5、风险提示:全球货币政策收紧带来的估值下跌,竞争厂家的超预期扩产,新技术的迭代替代。

6、未来海科新源上市,根据DMC产能测算石大胜华合理市值应该至少是2倍的海科新源,这里还不算电池级DMC的高附加值。

企业 | 产能(万吨/年) |

| 工艺路线 |

浙江石化 | 20.0 |

| 环氧乙烷酯交换法 |

石大胜华 | 12.5 |

| 环氧丙烷酯交换法 |

海科新源(预期上市) | 5.0 |

| 环氧丙烷酯交换法 |

华鲁恒升 | 3.0 |

| 甲醇氧化羰基化法 |

江苏奥克(奥克股份) | 2.6 |

| 环氧乙烷酯交换法 |

5、判断石大胜华股价趋势的关键指标

化工行业由于环保管制,门槛逐步提升。扩大产能的周期越来越长,审批手续至少3年。因此行业内的技术积淀深的公司更具有先发优势,短期内电池级DMC不会出现供过于求的现状。

判断石大胜华每日股价趋势的关键指标

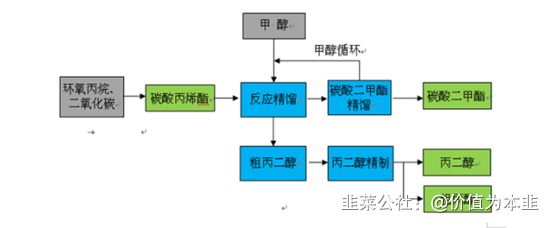

(1)关键的指标是DMC本身和上游原料环氧丙烷的每日现货价格。环氧丙烷持续涨价,海科新源的溶剂必然涨价,利好石大胜华。因为国内只有石大胜华和奥克股份自己生产环氧丙烷作为DMC上游原料,但奥克股份的DMC产能小,技术积累远不如石大胜华。滨化股份是海科新源环氧丙烷最大的供应商。

图 PO酯化法生产DMC

(2)其次指标是丙二醇每日的现货价格,丙二醇是DMC的副产物,丙二醇持续涨价,石大胜华是中国产能第一,最受益。

(3)对标海科新源的股价走势。

6、石大胜华的五大护城河

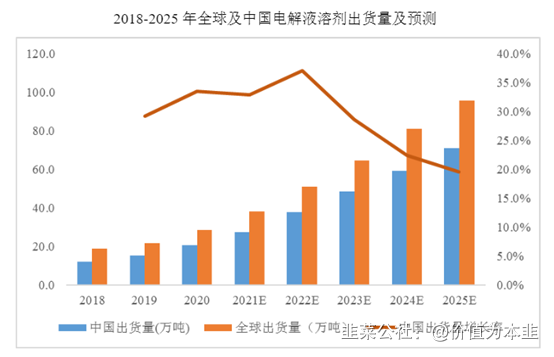

1、石大胜华的市场地位,是高端电池级DMC市场占有率全球第一,超过50%,电解液溶剂份额28%全国第二。只有一家即将上市的竞争对手海科新源市场占有率为30%。在任何行业,你可以看一下,只有2家企业占50%以上的双寡头格局是很少见的。电解液溶剂未来5年,年复合增长率45%以上,所以作为龙头的石大胜华特别在高端DMC领域具有一定的定价权。

数据显示,2020年全球溶剂市场需求量为28.5万吨,同比增长31.7%,中国溶剂市场需求量为20.7万吨,同比增长33.5%。在全球电解液溶剂市场,海科新源市场占比30%,石大胜华市场占比28%,TOP2市场份额占比超55%,市场呈现双寡头竞争格局。此外三菱化学与宇部兴产等企业生产的电解液用溶剂主要用于自用,外销量少。

2、石大胜华,自2003年开始生产电池级碳酸二甲酯,至今已经18年。技术积累深,生产成本较低。海科新源DMC投产时间是2015年,石大胜华比其早12年。源自日本三菱的专利技术和中国石油大学的学术深度研究突破转化生产是领先的。各项建设成本和设备成本都是最低的。

3、电解液溶剂有5种,只能一体化销售,只能在同一家采购,电解液和电池工厂的认证周期至少2年以上,而且是定制化销售的。业级DMC和电池级DMC的区别。二者不止是价差4000元而已,工业级DMC能做到的厂家挺多的,电池级的高纯度99.99999%才是区分的关键。华鲁恒升和奥克股份都加入DMC生产行业,但是想要生产出电池级再得到下游生产商的认可需要一定的时间。如果真的又技术上优势,降低成本把DMC价格打下来,那么相对来说整个行业的DMC才有可能到达一个供需平衡的阶段。预计1年内很难撼动石大胜华的电池级DMC。电池级DMC的精细化工行业想要快速打破原有格局没有那么容易。

4、石大胜华,已经进入全球供应链,下游客户包含韩国LG、日本松下、特斯拉、天赐材料和江苏国泰等。海外市场的占有率是超过海科新源的。

5、石大胜华,最核心的竞争力是主营DMC,行业积累深厚,市占率大。

文中的分析,基于主观的粗略测算,很多逻辑值得推敲,欢迎各位老师留言交流讨论,日辩日精,越来越清!

- 提个疑惑,既然文中讲到21年电池级dmc产能供给是11.4万吨,而需求才7万吨。那按这个数据理解的话,产能供给是过剩于需求的呀,而且随着未来供给产能进一步落地,中期的供给提升会比需求扩大更快!那么为什么文中还讲未来dmc需求缺口很大呐?按表观数据明明是短期缺口中长期过剩呀,我这个理解的错误在哪里呢。。。难道是产能利用率非常低,那又为什么呢?请老师解惑10打赏回复投诉于2021-07-18 19:08:58更新查看1条回复

- 石大不止DMC。还有低温推广的EMC,以及DMC副产物丙二醇。

这文章有一点好,点出了工业级和电池级DMC差价是石大的关键,而不是只看单纯价格。但是算法还是简陋了点00打赏回复投诉于2021-07-18 19:10:43更新查看1条回复 - 好文章,换句话说,只要新能源车取代燃油车的趋势不变,电池技术没有更新迭代,依然需要电解液,需要DMC,那么石大胜华的未来,就不可限量。00打赏回复投诉

- 1

- 2