1、亮点在于风能抢装,公司切入汽车复合材料、游艇;

2、缺点在于市场对21年风能增速预期低,在当前时间节点,未来2年的持续增长存疑,董监高持续减持。

一、业务结构:

公司是一家集复合材料产品研发、设计、生产、销售和服务于一体的现代化高新技术企业。主要产品涵盖大型非金属模具加工领域、风电领域、工程和农用机械领域、游艇及船舶领域、轨道交通及公共交通领域等。

公司主要产品为风电机舱罩类产品(产品规格涵盖1.5MW-8MW级别)、大型非金属模具、工程及农用机械设备覆盖件、车辆碳纤维复合材料制品、钓鱼艇等,客户覆盖风电新能源领域、工程与农用机械领域、游艇与船舶领域、轨道交通与公共交通领域、电动新能源汽车领域以及航空航天领域。

经过多年的专业化经营,公司已与Vestas(丹麦维斯塔斯)、SiemensGamesa(西门子歌美飒)、金风科技、南车株州时代、三一重工、 Caterpillar(美国卡特彼勒)、中国中车等全球知名企业建立长期稳定的业务合作关系,成为国内有实力的复合材料制造商。

二、2020H1业务结构及经营情况:

2020年半年度,公司实现营业收入54,081.5万元,较上年同期增长51.79%,归属于上市公司股东的净利润12,567.07万元,较上年同期增长79.53%。原因在于把握住了风电行业快速发展的机遇,在市场开发力度的同时扩大产能,推动营业收入及净利润增长。具体而言是公司风电配套产品、模具产品与车辆覆盖件类产品收入增加所致。

1、持续提高原有客户合作纵深,努力拓展新客户、新市场

未来几年内,复合材料应用发展将迈入新的阶段,公司也将抓住历史机遇,依托在行业中的领先地位,积极开发新技术和新产品。公司保持风电配套产品和模具产品稳步发展同时的加强车辆覆盖件以及游艇产品的市场开发,通过提升车辆覆盖件产品以及游艇产品的收入改善目前公司收入的结构。今后公司将进一步加强营销队伍的建设,不断提升销售网络的深度和广度,重视维系存量客户关系的同时积极扩展新客户,打造具有市场影响力的营销队伍和营销渠道。

2、进一步提升产能,扩大产能储备

公司盐城子公司1号厂房、2号厂房及宿舍已于报告期内建设完成;公司武城分公司5号、6号车间已在报告期内投入使用。上述厂房的投入使用极大缓解了公司产能压力,但是目前产能仍不能满足公司的发展需要。另外,公司武城分公司7号车间预计下半年建设完成。

3、加强技术及产品研发举措

自主创新是公司可持续发展的生命力。公司自成立以来就十分重视新技术和新产品的研发,截止本报告期,公司已取得的专利共计114项(含子公司),其中发明专利14项。公司将依托在复合材料制品行业中的领先地位,不断加大技术研发投入,并和客户以及高校、研究所进行有效交流,打造产、学、研有机结合的研发模式。公司募投项目“复合材料研发中心”项目已取得土地证,预计今年下半年可开工建设,预计该完工后,公司整体的技术水

平和研发能力将进一步增强,达到国际先进水平;同时公司将坚定贯彻人才是企业创新能力的关键要素这一认识,在新研发中心基础上打造开放科技平台,吸引国内外优秀人才加盟,以应对新的时代发展机遇。

三、重要募投项目进展:

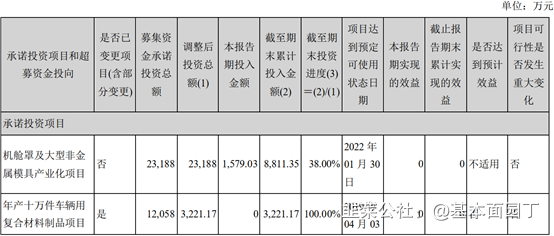

1、2020年4月6日,机舱罩及大型非金属模具产业化项目与复合材料应用研发中心项目的预定完成日期由2020年7月31日继续延期至2022年1月30日。延期具体原因:①机舱罩及大型非金属模具产业化项目,该项目一部分在武城分公司继续实施,一部分在江苏省盐城市大丰经济开发区实施。目前公司盐城子公司已取得部分土地证并已有两栋车间建设完毕投入使用,剩余土地指标公司正在协调办理中。 ②复合材料应用研发中心项目原计划在武城县实施,经公司董事会审议决定变更实施地点为双一科技总公司旁,该块土地的产权证已于2020年5月13日取得。

2、2019年4月3日,年产十万件车辆用复合材料制品项目已建设完成。受2018年、2019年全球经济增速下滑、汽车行业包括新能源汽车行业需求萎靡

导致该项目未达到预计收益。但是,公司仍看好汽车行业尤其新能源汽车行业的发展前景。

Q3收入增长170.85%、营业利润增长206.71%、扣非净利润增长219.53%。

五、19年年报问询函:

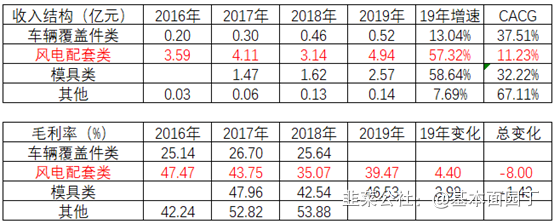

(1)19年毛利率提升的原因:

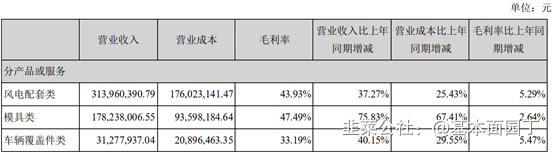

2019年公司主营业务毛利率较2018年增长了4.26%,毛利率的提升主要受原材料采购价格的下降、外销占比提高等因素综合影响。原材料主要为树脂和玻璃纤维,2019年公司主要产品原材料树脂和玻璃纤维的价格呈现逐步下降的走势。2019年公司模具类产品的收入占比由30.30%提高至31.09%,公司风电配套类产品的收入占比由58.51%提高至59.66%,高毛利率产品收入占比的提升对整体毛利率水平提升有积极影响。高毛利率外销业务的收入占比提升带来毛利率水平的整体提高。

(2)解释报告期内你公司国外收入大幅增长且增速远高于国内业务发展的原因及合理性。

2019年,公司一方面深度挖掘老客户新需求,另一方面努力拓展优质海外新客户。报告期内,公司不仅完成了LM公司的风电叶片模具订单实现了公司首套风电叶片模具的出口,还完成了德国恩德公司风电叶片模具产品实现国外收入3,416.74万元。2019年,公司风电叶片模具产品合计实现国外收入5,636.17万元,较2018年同期增长209.60%。公司子公司双一游艇于报告期内设立,当年实现国外收入1,016.62万元。维斯塔斯与西门子歌美飒是2019年全球新增风电装机份额第一、第二名,均属于全球布局的风电主机厂。公司风电配套类产品营业收入为4.94亿元,占公司整体营业收入的60%,而公司第一大客户维斯塔斯及第二大客户西门子歌美飒的营业收入占公司风电配套类产品营业收入的69.02%,公司在风电配套类产品(主要为机舱罩产品)领域客户相对集中。基于此,虽然2019年国内风电新增装机增幅大于国外,但公司前两大客户主要装机地区并非国内,所以会造成公司国外收入增速高于国内收入增速。

(3)说明第四季度净利润增速远高于全年增速的原因及合理性,核实是否存在期末调节利润情形。

1)2019年全年,公司在经营模式、收入确认政策方面与去年同期相比未发生变化;在费用提取方面,因2019年执行新金融工具会计准则,对于应收账款由账龄分析法计提资产减值准备改为以预期信用损失为基础计提减值准备。

2)2019年公司全年实现营业收入82,751.54万元,平均每季度20,687.86万元。第四季度实现收入27,154.49万元,远高于平均水平,收入规模的提升带来当季净利润水平的提高。

3)2019年第四季度净利润增速高于全年增速来自于第四季度毛利率提升所致,公司2019年四季度销售毛利率是43.49%,高于全年41.25%的平均水平,第四季度毛利率水平较高主要系高毛利率产品(模具类产品)在第四季度收入占比较高所致。

(4)说明净利润与经营活动产生的现金流量净额差异较大并且变动趋势不一致的原因及合理性。

2019年公司净利润与经营活动产生的现金流量净额差异较大主要原因是随着公司营业收入的增长,公司经营性应收项目和存货大幅增加,2019年公司经营性应收项目和存货分别增加了16,202.09万元和4,864.90万元。

(5)销售政策是否发生变化,是否存在放宽信用政策的情形,相关销售收入是否满足确认条件,补充披露报告期内你公司主要赊销客户情况。

在信用政策方面,公司主要客户西门子与歌美飒完成合并后,西门子歌美飒上海(上海工厂)与公司协商将应收账款信用期从60天调整为90天,上述信用期的调整对公司影响较小。

六、券商观点:

中信证券深度报告(10.15):

受益国内抢装,公司风电相关产品销售大幅增长,利用在大功率市场和海上市场的优势,我们认为公司风电相关产品业绩具有较强稳定性,与市场观点存在较大预期差。同时,车用复合材料市场正在轻量化需求下快速培育,我们看好公司收入的长期巨大成长空间。

玻纤复材龙头,业务规模快速成长。双一科技是国内复合材料领军企业,主要产品包括风力发电机舱罩、风电叶片根、大型非金属模具、工程及农用机械设备覆盖件等。经过多年的专业化经营,已与Vestas、SiemensGamesa、金风科技等全球知名企业建立长期稳定的业务合作关系,是国内领先的风电机舱罩和工程车复合材料壳体的供应商。凭借高端产品的质量优势和产能规模的不断投放,公司业务规模水平正在快速增长。

抢装行情带动风电产品销售大幅增长,公司凭借大功率产品优势业绩有望维持。考虑到补贴退坡节奏和风机1-1.5年的交付周期,各陆上风电2020年大幅抢装,海上风电预计也要在2020-2021年完成招标,因此公司机舱罩等风电类产品销量有望受此推动大幅提升。而另一方面,凭借在大尺寸产品上的领先优势以及与下游龙头厂商较为稳定的供货关系,我们认为,在抢装行情之后公司该项业务的收入体量仍将维持较高水平。

受益轻量化趋势,车用复材产品有望放量。节能减排的政策背景下,汽车轻量化进程正在快速发展。玻纤复合材料有望凭借强度高、耐高温耐腐蚀、加工性能好等优势,实现对部分传统金属材料的替代,新能源汽车的续航焦虑亦将加速复合材料在乘用车市场的渗透。同时,考虑国内工程机械销量的稳步提升,在此领域的复材应用也料将同步增长。我们预测,2030年国内乘用车和工程车的复合材料市场将分别具备120亿和80亿的市场空间,公司作为国内领军企业,有望获益市场空间的快速增长。

- 1