千亿芯片赛道中的稀缺公司,产品性能足以媲美海外龙头

云的彼端丶

2020-12-16 18:33:45

中国长城精要:

信创领域各大细分赛道中,中国长城所在的国产CPU格局相对稳定,且深耕的ARM架构未来空间更大,公司核心受益信创放量:

①市场大:依据财政供养人数和PC使用情况看,陈宝健预计国产CPU替换需求超600亿,若未来考虑金融、电信等行业客户,国产CPU市场空间将超千亿。

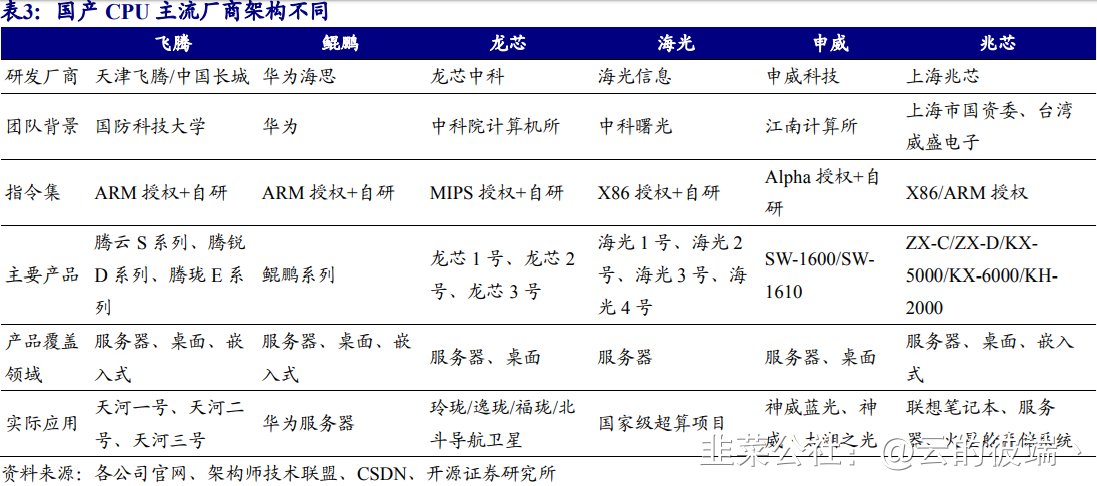

②竞争格局稳定:国内主要有中科龙芯(MIPS)、天津飞腾(ARM)、海光信息(X86)、上海申威(Alpha)、上海兆芯(X86)、华为鲲鹏(ARM)6家厂商,中国长城旗下产品飞腾FT-2000/4整体性能与IntelCoreI5系列相当。

③长期趋势向好:ARM具有体积小、功耗低、开放性的优势,随其性能的进一步提升、生 态的逐渐完善和应用领域的不断扩大,ARM架构芯片性能优势将逐渐凸显。

中国长城是天津飞腾的大股东,天津飞腾是国内主流CPU中唯一的独立第三方ARMCPU提供商,产品持续迭代单品性能不断提升,现有产品性能足以媲美海外龙头,公司还计划未来2年持续推出腾云S系列、腾锐D系列和腾珑E系列产品。

公司整机产品在国家重点项目中占有率保持第一,多款产品顺利进入国家自主安全相关部门采购目录,进一步进入多个关键行业,未来发展空间大。大股东斥资11亿元认购非公开发行股份,也彰显其对公司业务潜力和长远发展信心。

集成电路产业持续受到国家重视,信创产业推动国产替代加速,将推动中国长城的CPU芯片、服务器、PC等相关领域产品销售进入黄金期,业绩有望迎来快速发展期。

风险提示:CPU国产替代不及预期的风险,技术研发不及预期的风险

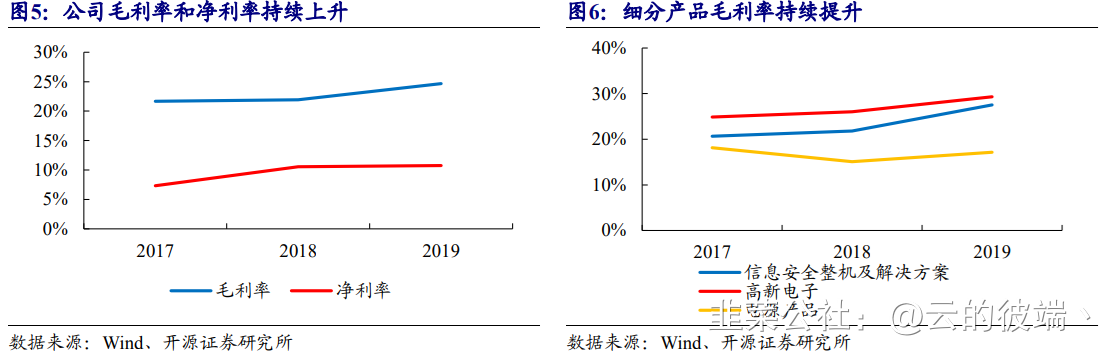

①中国长城国产芯片、计算机制造和市占率持续提升,规模效应带动公司毛利率和净利率稳步上涨,未来核心受益信创放量,业绩有望迎来快速发展期;

②开源证券陈宝健测算国产CPU市场空间将超千亿,国内主要有中科龙芯、天津飞腾、海光信息、上海申威、上海兆芯、华为鲲鹏6家厂商,竞争格局好,且中国长城旗下天津飞腾深耕的ARM架构发展前景更佳;

③中国长城是天津飞腾的大股东,天津飞腾是国内主流CPU中唯一的独立第三方ARMCPU提供商,产品持续迭代单品性能不断提升,现有产品性能足以媲美海外龙头;

④风险提示:CPU国产替代不及预期的风险等。信创板块近几个月持续回调,近期像格尔软件、东方通等核心标的也陆续再获得券商关注,长城证券陈宝健今日首次覆盖了国产CPU巨头中国长城,公司核心受益信创产业放量和国产CPU替换。

中国长城是国内网络安全与信息化产品领军者,国产芯片、计算机制造和市占率持续提升,规模效应带动公司毛利率和净利率稳步上涨。尤其公司是CPU赛道中的核心玩家,具备较大稀缺性。信创领域各大细分赛道中,中国长城所在的国产CPU格局相对稳定,且深耕的ARM架构未来空间更大,公司核心受益信创放量:

①市场大:依据财政供养人数和PC使用情况看,陈宝健预计国产CPU替换需求超600亿,若未来考虑金融、电信等行业客户,国产CPU市场空间将超千亿。

②竞争格局稳定:国内主要有中科龙芯(MIPS)、天津飞腾(ARM)、海光信息(X86)、上海申威(Alpha)、上海兆芯(X86)、华为鲲鹏(ARM)6家厂商,中国长城旗下产品飞腾FT-2000/4整体性能与IntelCoreI5系列相当。

③长期趋势向好:ARM具有体积小、功耗低、开放性的优势,随其性能的进一步提升、生 态的逐渐完善和应用领域的不断扩大,ARM架构芯片性能优势将逐渐凸显。

中国长城是天津飞腾的大股东,天津飞腾是国内主流CPU中唯一的独立第三方ARMCPU提供商,产品持续迭代单品性能不断提升,现有产品性能足以媲美海外龙头,公司还计划未来2年持续推出腾云S系列、腾锐D系列和腾珑E系列产品。

公司整机产品在国家重点项目中占有率保持第一,多款产品顺利进入国家自主安全相关部门采购目录,进一步进入多个关键行业,未来发展空间大。大股东斥资11亿元认购非公开发行股份,也彰显其对公司业务潜力和长远发展信心。

集成电路产业持续受到国家重视,信创产业推动国产替代加速,将推动中国长城的CPU芯片、服务器、PC等相关领域产品销售进入黄金期,业绩有望迎来快速发展期。

风险提示:CPU国产替代不及预期的风险,技术研发不及预期的风险

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

中国长城

工分

110.57

转发

收藏

投诉

复制链接

分享到微信

有用 13

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(5)

只看楼主

热度排序

最新发布

最新互动

- 1