平台型电力电子设备公司,渐成光伏黑马

尔夫

散户

2021-09-26 23:05:24

(文章最后有技术面分析,之前的文章我都是按照基本面进行分析,因此接下来开始,我在进行基本面分析的时候,会适当的加入一些技术面的分析。)

投资要点:

以电力电子技术为基础,打造2+X平台型企业。产品从环形变压器开始,消费类延伸“电子变压器-LED驱动电源-照明灯具”等照明产品,工业类延伸“工控变压器-光伏逆变器高频变压器-光伏并网变压器”等能源产品,孵化通信电源、车载电源等产品。前三季度归母净利润预计1.77~1.85亿元,同比增长458.79%~484.03%。

高频变压器主要配套组串式光伏逆变器,随华为、阳光电源产品放量,同时开拓新客户;升压变压器实现放量,工业控制变压器高增长。高频变压器占逆变器原材料成本约15%,我们预计其市场从2020年26亿元增长到2025年71亿元,五年CAGR 22%。电网接入成本占初始投资6%,我们预计光伏并网变压器市场从2020年42亿元增长到2025年75亿元,五年CAGR14%。2020年光伏类产品华为系客户占比约47%,阳光电源占比约46%,开拓锦浪科技、固德威、首航等新客户。移相变压器目前是阿里IDC巴拿马电源核心部件唯一供应商。

照明行业景气度稳定提升,布局车载电源和通讯电源。中国LED驱动电源产值过去5年CAGR达到15.7%,公司和行业增长基本匹配。募投项目投产,2021年上半年照明产品同比增加43.87%。布局车载电源和通讯电源,混合动力VVC升压电感实现技术突破,取得独家定点,车载电源某些品种已小批量供货。

延续大客户大订单销售策略,有效降低销售费用率。销售费用率从2015年8.64%下降至2020年4.03%,今年上半年下降至2.78%,规模效应凸显。

盈利预测:预计2021~2023年营收为20.12、28.72、38.07亿元,3年CAGR39%;归母净利润2.20、2.31、3.34亿元,3年CAGR 87%;EPS 0.74、0.78、1.13元/股,对应当前股价PE 22、21、14倍。根据分部分估值法,认为2022年PE 41倍,合理市值94.66亿元,对应股价31.93元。

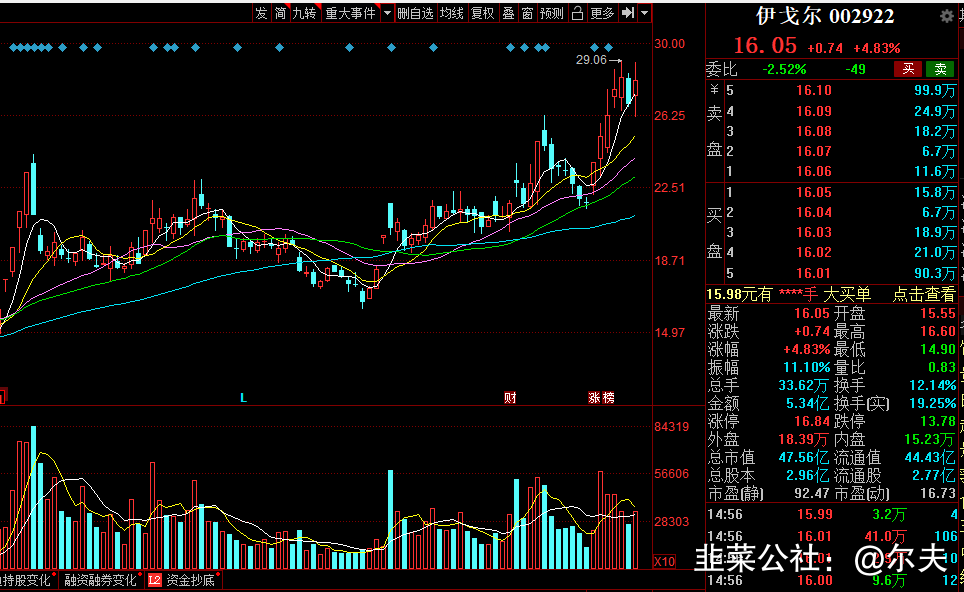

股票分析:我是从中秋假期的前一天开始关注的,之后一直走的是横盘的调整,从最近4天的K线我们可以粗略的去判断做多跟做空资金是实力相当的,并且在5日均线上企稳,接下来就是等待突破的时候,因为做多资金每次在冲高之后,其他各路资金没有承接上来,因此出现上影线。所以在接下来的一周的交易日中,能够出现大长腿的话,就表示资金看多并且有雄厚的做多资金。止盈位置可以根据5日线,如果脱离5日线太多的话,可以考虑落袋为安。止损位置可以设置五日线上,很多人说破位就要跑,这一点我是持有反对意见的,因为破位的形式有很多种,哪种形式的破位才是要走的,哪种形式的破位是洗盘调整的?后续我再跟大家交流。

作者在2021-09-26 23:06:18修改文章

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

伊戈尔

工分

3.05

转发

收藏

投诉

复制链接

分享到微信

有用 3

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(4)

只看楼主

热度排序

最新发布

最新互动

- 1