开创国际:公司主营业务主要从事远洋渔业捕捞及食品加工。公司是国内第一批发展远洋捕捞的企业,基本形成海洋捕捞、食品加工、海上运输、海上贸易一体化产业结构。题材较为独特。公司控股股东上海远洋渔业有限公司是上海水产集团的全资子公司。未来上海水产集团公司把核心资产和优质资产注入到开创国际,实现国有资产证券化是大概率事件。上海国资委“加快证券化步伐”,“产业在外、产品回国”,深蓝号南极开捕等将为该股提供更大的想象空间

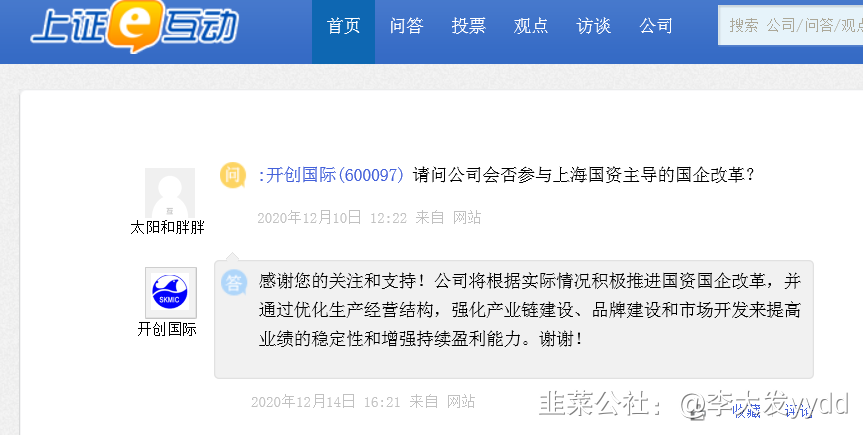

1、国企改革

开创国际为上海国资委实际控制,光明集团旗下。公司法人谢峰,同时是大股东上海远洋渔业有限公司董事长,以及母公司上海水产集团有限公司董事长。国资系中母公司董事长同时是孙公司法人。大股东上海远洋渔业有限公司董事长,以及母公司上海水产集团有限公司旗下近20余家渔业水产公司未注入上市公司。

2、上海复工

复工在即,开创国际享受复工概念同时,由于“产业在外、产品回国”以及加工厂在舟山,实际运营并未受疫情影响,业绩弹性更大

3、上海自贸区

开创国际收入近4成为外汇收入,结合最近汇率变化

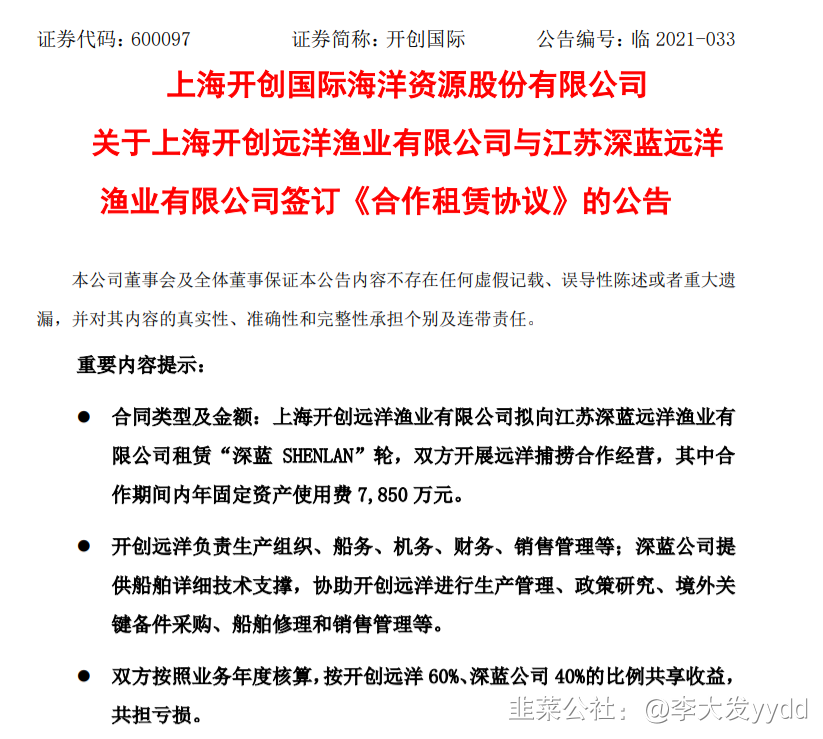

4、业绩暴增

"深蓝号",它是我国自主研制建造的第一艘渔业捕捞加工一体船,也是世界目前最大最先进的渔业捕捞加工一体船,其总长约120米,型宽21.60米,配有目前世界最先进的连续泵吸捕捞系统和全自动生产流水线。该船由中国船舶工业集团有限公司第七〇八研究所设计制造。总造价近3亿元人民币。“深蓝号”符合0.8米厚和-25℃ICE-A冰区的作业要求。 主要用于在南大洋捕鱼,同时考虑到海洋科考功能。 单艘船每天可捕到500吨,每年可捕到7万至10万吨。

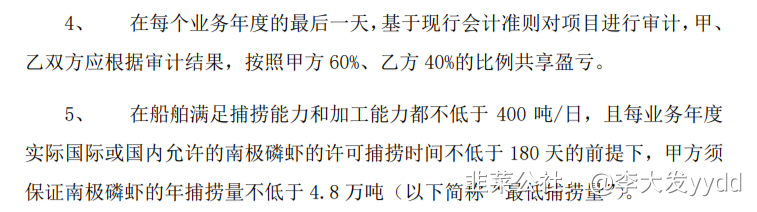

可以看到合同中还是预留了很大空间,按照较低预期约定

业绩预增

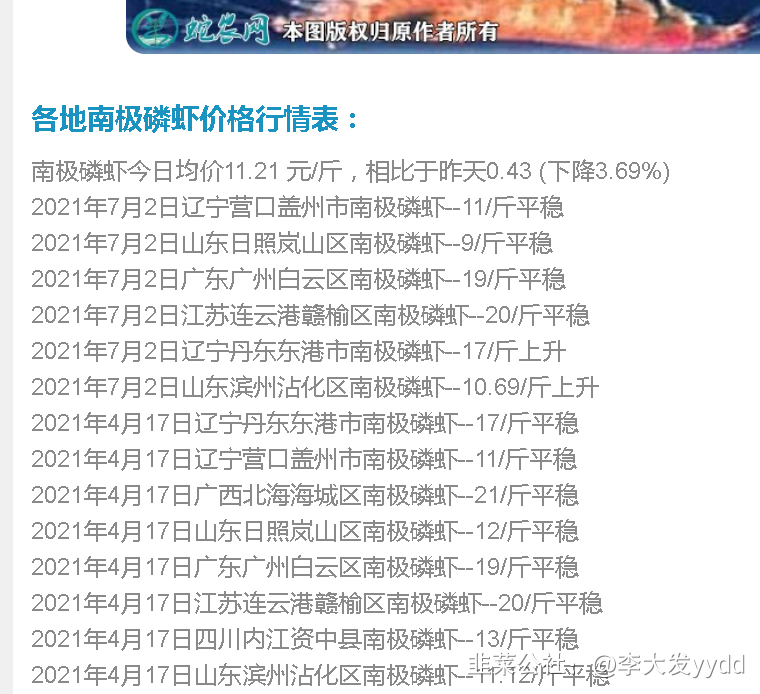

按照最低10元/斤计算,到岸批发价打五折为5元/斤,折合1万元/吨。年度最低保底捕捞4.8万吨,价值4.8亿元,开创国际占60%即收入增加2.88亿元。

这个合同保底捕捞量基本是按5折算的,大概率会超。同时计算的是磷虾作为原料的收入,开创国际有很强的食品加工能力,磷虾粉,磷虾油等精加工产品附加值极高,这部分的业绩增加还是值得关注。

本人逻辑复盘,仅做记录,请勿跟票

- 1