近期所长家附近开了个“荷家”烘焙坊,由于这家面包店人来人往生意好到爆炸,好几个朋友也心生自己开个面包店的想法,来找所长咨询。

所长就差把白眼翻到天上去了,这种门店面积较大,又非常依赖线下地理位置,租金就是一个天文数字,加上门店员工较多,尤其是烘焙师傅工资不低,在人力+门店租金双重大山的压力下,想要赚到钱其实非常不容易。

虽然整个烘焙市场不断在增长,但市面上绝大多数的烘焙坊都是中看不中用、费力不讨好的烂生意。

把视角从线下重资产的烘焙坊移开往上看,给门店赋能的中央工厂+烘焙,其实是一门好得多的生意。不论是给便利店赋能的中央工厂+短保面包,还是给烘焙店赋能的中央工厂+半成品/原料,都是比直接在终端开店要好得多的生意。

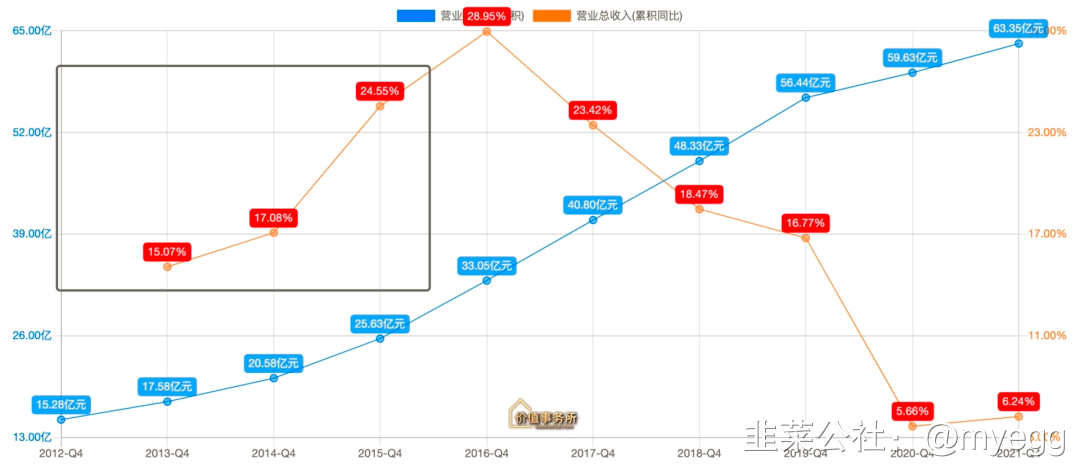

中央工厂+短保面包的龙头,必然要属桃李,桃李2021年全年实现营收 63.35 亿,同比+6.24%;归母净利润 7.63 亿,同比-13.54%。

显然,这个成绩单有点让人失望,营收依旧只有微弱的增长,利润更是下降了13.54%,当然,利润下滑是有宏观原因在里面的。毕竟,2021年大宗商品涨价涨得厉害,公司的主营产品毛利全线下滑,2021年毛利比2020整体进一步下滑3.7个百分点,达到26.28%。

其次,也有部分去年基数高的原因,因为去年国家给予部分社保减免,使得公司人力成本降低,今年没有这个优惠,所有利润一下子就下来了。

当然,这些都是短期干扰原因,由于桃李现在处于从北向南的扩张期,所以,营收增速其实远比利润更值得我们关注,毕竟,所有的消费品几乎都一样,当品牌打响了以后,随着客户黏性增长以及种种消费升级的举动,公司的利润率长期都是会逐步增长的。

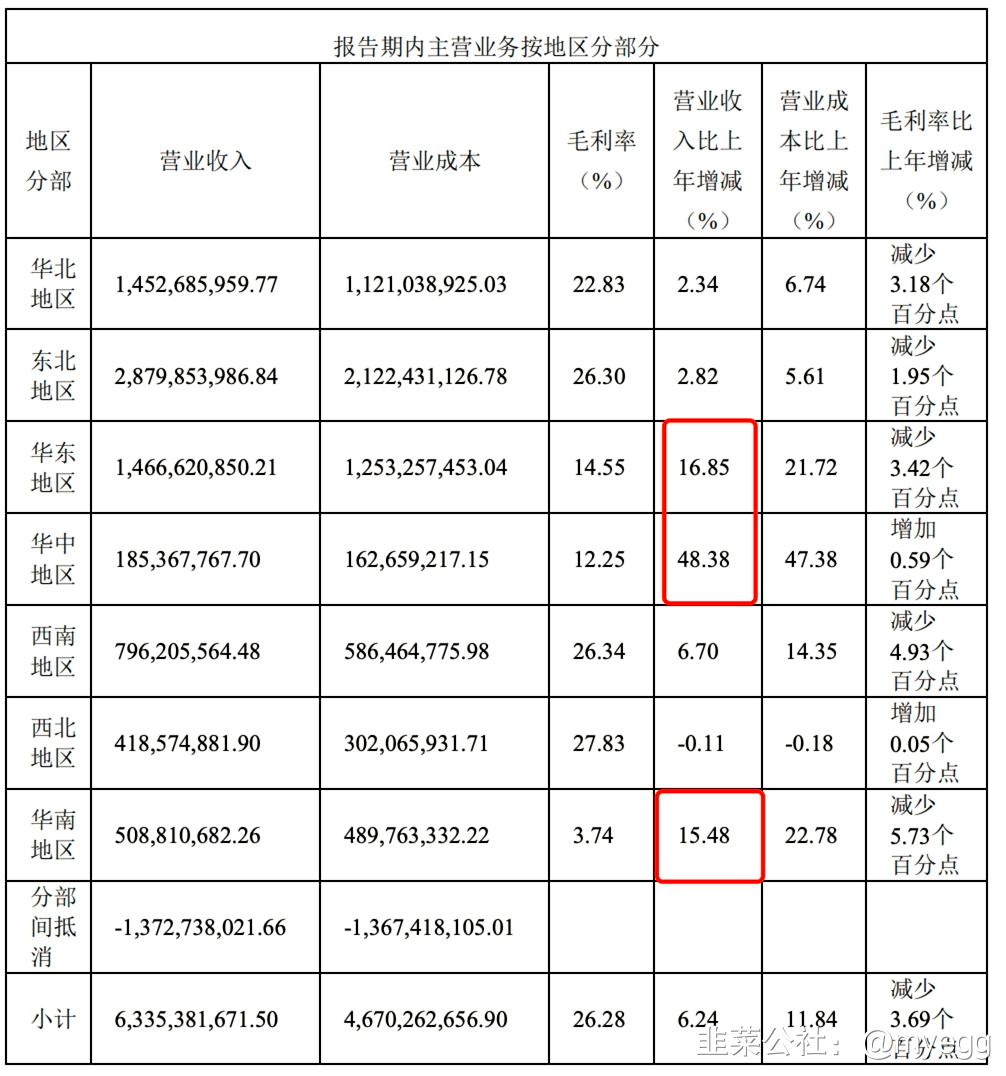

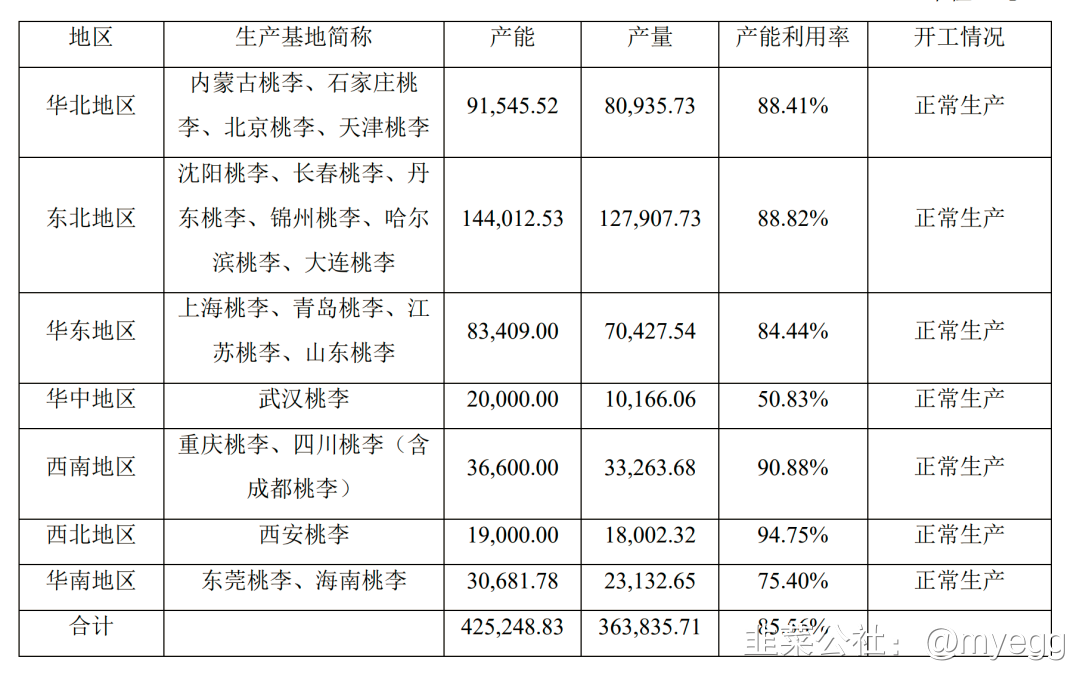

现在,我们请出两张图,这两张图大家一定要仔细对比着看。华中、东北、西南、西北都是个位数增长,尤其西北,还略微负了一点,但从产能方面看,正是这几个个位数增长的地区,产能几乎已经拉满,而略微负一点的西北,产能利用率是最高的,近95%。

而营收快速增长的地区,如华中,也是产能利用率最低的,说明这个地区才刚开始,产能还在爬坡,事实也确实如此,2020年以前,华中地区还根本就没有工厂。

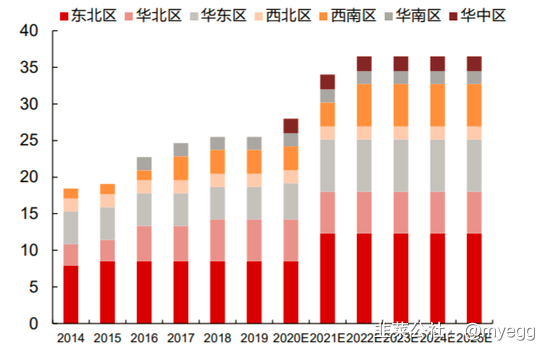

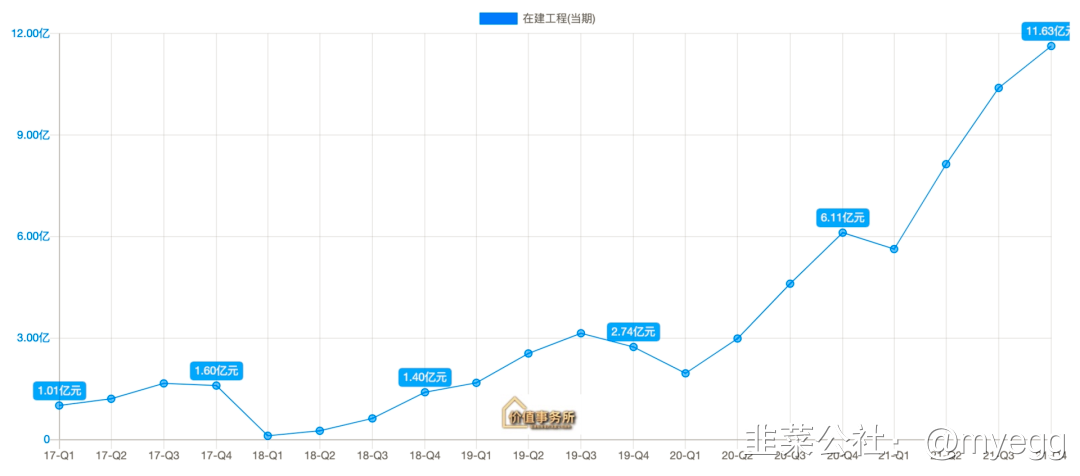

其实看到这里,答案也很明确了,还是那句话,限制公司营收增长的核心元素,就是产能。因此,公司近几年的任务就是不断建产能。

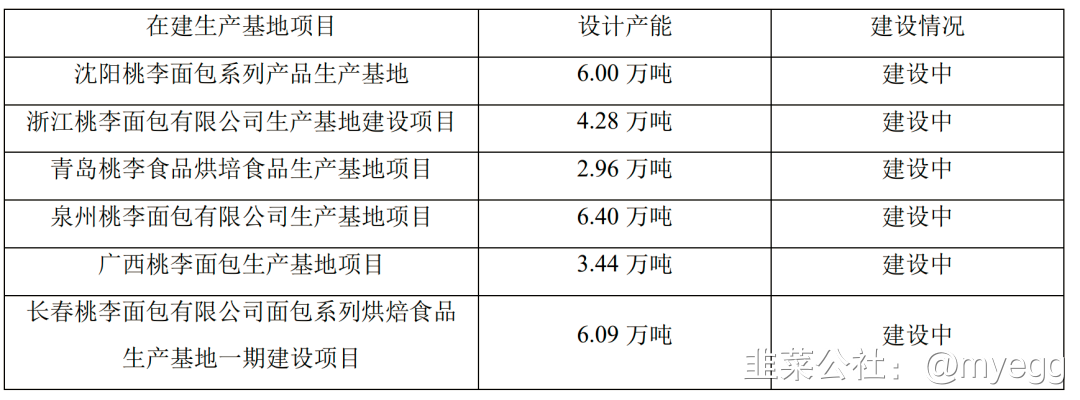

公司的在建工程近三年可以说每年都在翻倍。

等这些工厂逐渐投产以后,对于公司而言有两方面好处,一是营收增长,二是毛利提高。

讲到这里可能大家很好奇,工厂增加为什么毛利也会增长呢?因为桃李面包是中央工厂+配送的模式,当中央工厂数量越多,围绕工厂附近销售网点越多,规模效应越强,越能分摊物流成本。

以全国铺满工厂的绝味为例,他的运输费率仅2%-4%,但桃李2014年至2019年全国布局期间运费水平却从5.5%提升至12.6%,待以后全国铺满,这些费率还是可以降下来的。

没有对比,没有伤害,同是烘焙食品中央工厂+配送,桃李比起立高业绩就真是差太远了。

2021年,立高食品实现营收28.17亿,同比增长55.66%;实现净利润2.83亿,同比增长21.98%

后者高速增长,前者个位数增长,虽然同样是原材料涨价利润增长跑不赢营收,但后者至少比起前者更赚钱。

要说是因为桃李的体量大立高几圈(桃李营收是立高的三倍),所以桃李跑得不如立高快,看似是很合理的推测,但即便把桃李还原到立高现在所处的十几二十亿营收体量的时候,增速也还是不如立高的。

这里面最大的区别就在于,立高是to B的,而桃李是to C的。

B端客户比起C端最大的特点就是忠诚度更高,只要你能提供好产品,B端客户的黏性是很强的,而且,B端虽然也有竞争,但总体而言竞争不如C端那么激烈。

比如桃李,就要面对达利食品以及各地小面包作坊以及便利店贴牌面包的竞争,而立高,他的下游,虽然相互竞争,可他却是个卖铲子的,所有人都需要他提供的半成品。

当下游快速扩张的时候,他就像个漏斗口,销售费用低,客户粘性还强。

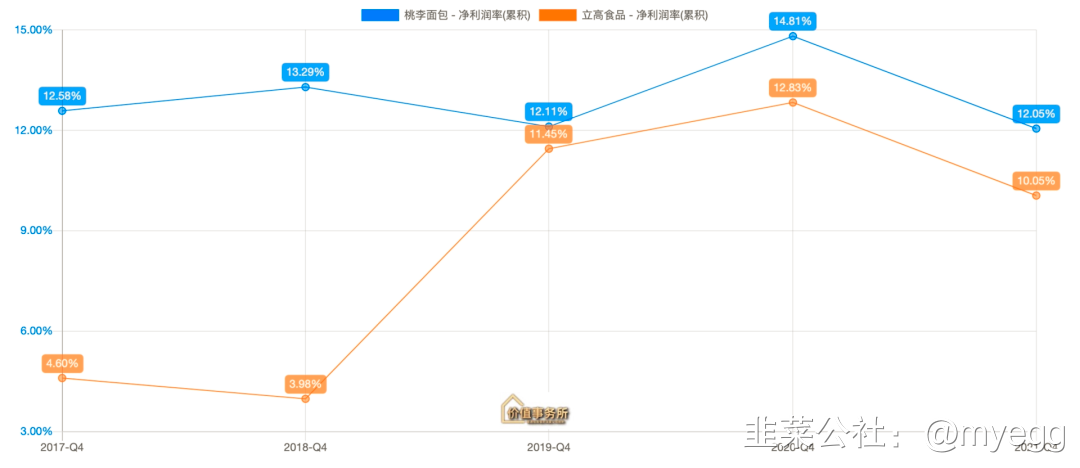

我们看他和桃李的毛利净利率对比,就能发现,立高这个to B的,并不比To C的桃李赚得少,而且毛利、净利提高速度比桃李要快得多(桃李的毛利从2020年开始配送费用计入成本,所以毛利骤降,立高的配送费用影响的是净利不是毛利,两者会计记账方式不同,2020年以后毛利就不具备可比性,不过可以看净利率),可谓闷声发大财。

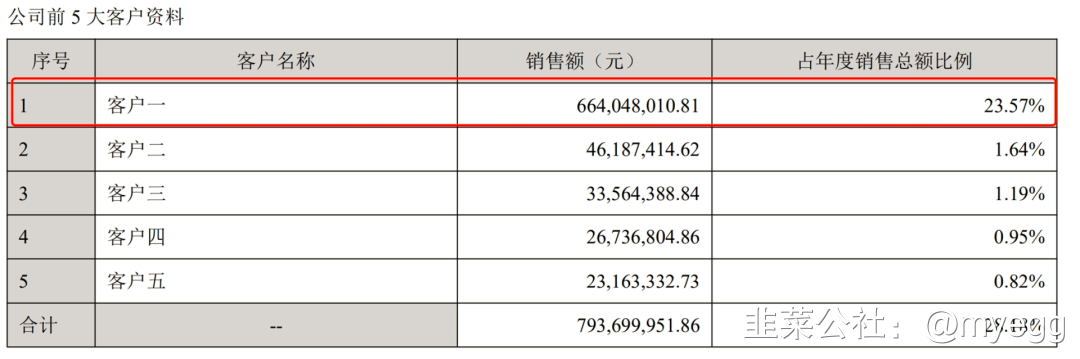

至于公司一季度业绩比较拉垮,主要原因是公司大本营在广州,一季度包括深圳在内广州地区受疫情影响严重,导致公司下游的面包店客户经营承压以及山姆这个大客户在1月份流量下滑。

毕竟,根据公司的年报显示,山姆占了公司近四分之一的销售额,因此,山姆受影响,立高也跑不掉。

桃李和立高,两者可以说除了面对客户群体不同,另外立高的产品算是桃李的消费升级,其余几乎一致,都是身处烘焙行业、“中央工厂+配送”模式。

但两者的成长速度、业绩表现看起来就好像两家完全不同的公司。

这背后的核心原因就在于,一个to B,一个to C,to C的品牌为了持续占据消费者心智,必须稳定投广告,可面对B端,营销费用是花不了那么多的,只要产品做好黏性天然强于C端。

也就是说,做C端的生意,其实难度比B端要大,既要控制成本、有量产能力、不断推陈出新,还要狠抓渠道和营销,尤其是现在营销模式呈现去中心化,营销越发不好做。而B端生意比起C端在营销方面就不需要花这么多心思,只用和客户保持沟通,积极满足他们的需求就行。

所以一般来说做B端的企业,做到头部的几乎都活得很滋润,但也很难吃到行业最大蛋糕,成长为“伟大”的公司。

- 1