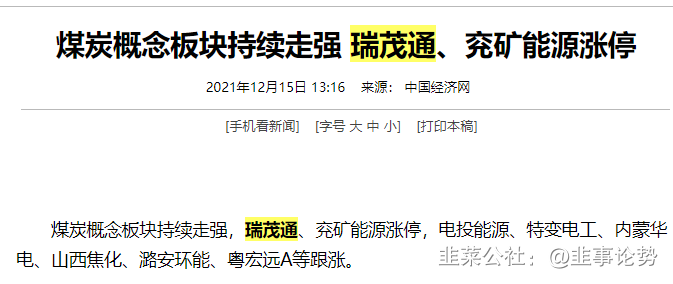

昨日瑞茂通涨停:原因类别为:物流+电子商务+煤炭

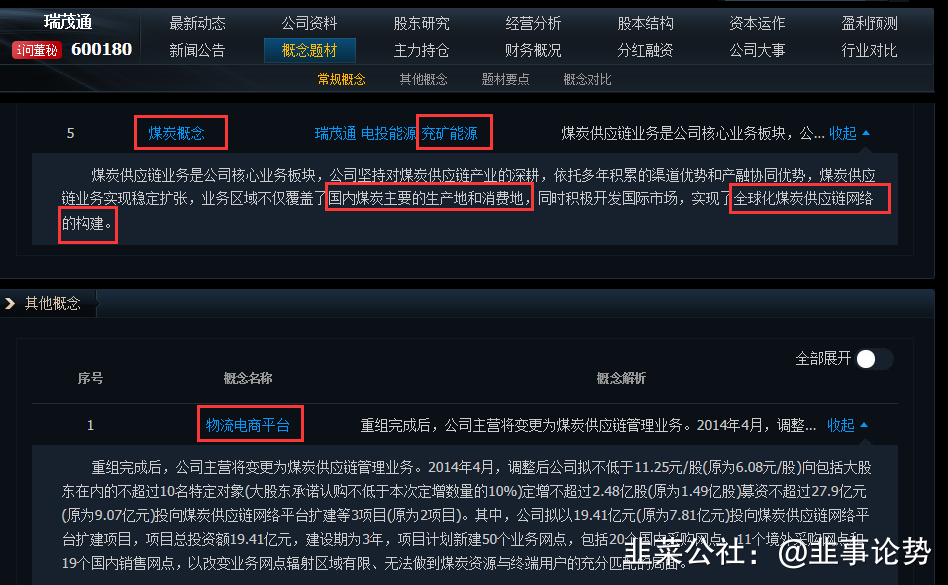

1、公司主营业务是大宗商品供应链业务、产业互联网平台、供应链金融。其主要产品包括煤炭供应链、非煤大宗和供应链金融。

2、公司旗下易煤网是公司和阿里巴巴旗下合资的煤炭供应链领域垂直电商平台。

公司亮点: 中国领先的煤炭供应链管理服务专家

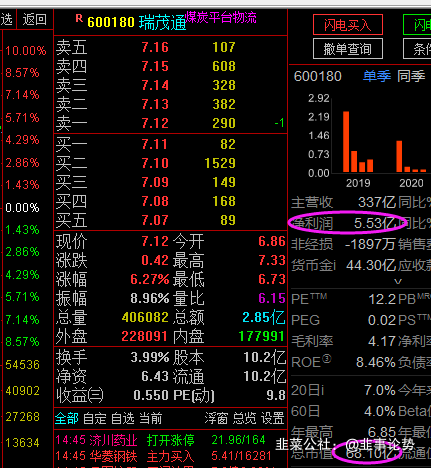

瑞茂通整体资本实力较为雄厚,截至 2021 年第三季度,总资产达到 307.40 亿元,较去年同期增长 15.61%,净资产达到 65.51 亿元,较去年同期增长 7.67%;实现营业收入 336.65 亿元,同比增长 27.41%;实现净利润 5.54 亿元,同比上涨 266.16%。

2021年商品,尤其是煤炭行业受国内外供需情况影响,波动性较大,瑞茂通凭借其强大的资本实力与业务能力,在市场形式不稳定的情况下,仍实现了稳定的营收,稳固了其行业头部集团的地位。

另外,瑞茂通2021前三季度实现经营活动净现金流 1.04 亿 元,投资活动净现金流-0.60 亿元,筹资净现金流 1.04 亿元。这表明瑞茂通当前主业能力强劲,且正在融资进行投资,正处于高速成长阶段。

行业集中度提升趋势明显、头部企业成长空间扩大

瑞茂通处于大宗商品供应链这一细分行业中,主营煤炭供应链管理业务。

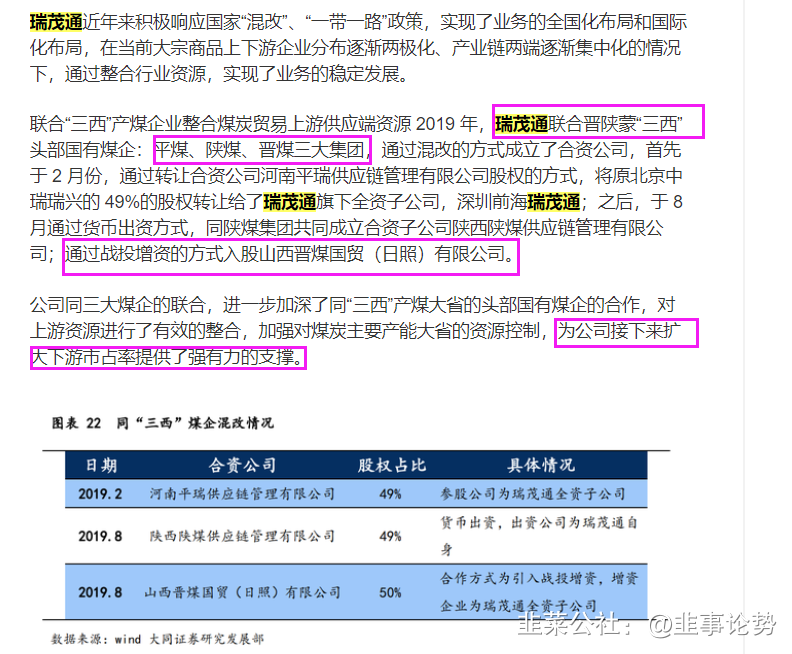

2019年以来,煤炭、黑色等大宗商品行业逐步进入供给侧改革阶段,在国家能源政策的调控下,大宗商品(尤其是煤炭)供应链上游供应端资源逐渐向头部集团聚集,行业集中度增大,产业发展逐渐由高增速转向高质量。

大宗商品供应链的供给端企业的竞争格局发生变化后,将降低产业链中游企业整合资源的成本,同时煤炭等大宗商品受政策调控,价格波动降低,将会对中游供应链管理行业释放更多利润空间。

在上游大宗商品生产企业竞争加剧,下游制造业需求持续维持高位的情况下,中游供应链行业未来发展空间进一步拓宽,同时由于大宗商品供应链业务中涵盖部分物流运输,随着物流成本的进一步下降,行业利润空间有望再度提升。

瑞茂通作为大宗商品供应链行业头部集团企业(煤炭大宗贸易的龙头),其战略理念、发展方向以及对应的战术打法均和行业发展趋势高度契合,未来公司有望跟随行业发展继续做大做强。

煤炭贸易呈区域分化、公司市占率涨幅迅猛

瑞茂通主营煤炭供应链业务,近年来,我国煤炭市场经过供给侧改革之后,煤炭的供需呈现出地区分化状态,煤炭供给集中向“晋陕蒙”地区,需求却多集中于中部和东部地区。2020晋陕蒙三省原煤产量占全国总产量的 71.40%,占比较上年再度提高约 0.9 个分点。

今日热点叠加方向强势:

1:物流板块: 三🐏马 【市场总龙头13连扳】

严重超跌+低价+热点概念叠加(物流煤炭)双驱动下,超低市盈率+业绩稳定高增长+龙头低估的属性,对应目前股价位置确实很低!

补资料:

基于对公司业务的深入分析,我们选取厦门象屿、远大控股、物产中大、淮河能源、玉龙股份 5 家经营煤炭贸易或大宗供应链业务的上市公司作为可比公司!

经营煤炭贸易或大宗供应链业务:远大控股 净利2亿市值113亿!瑞茂通 600180净利5.5亿,市值才68亿!严重低估!【远大控股 底部7元目前23元,3倍多的涨幅】

按照业绩估值来看的话,是不是可以理解为低估近1倍?3季报已经5亿,年报是不是更漂亮?底部起来的标的不香吗?

- 1