估值修复,寻找家居bαn块最强阿尔法

韭亿小目标

一路向北的小韭菜

2022-06-05 21:52:54

国盛证券:估值修复,寻找家居bαn块最强阿尔法

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

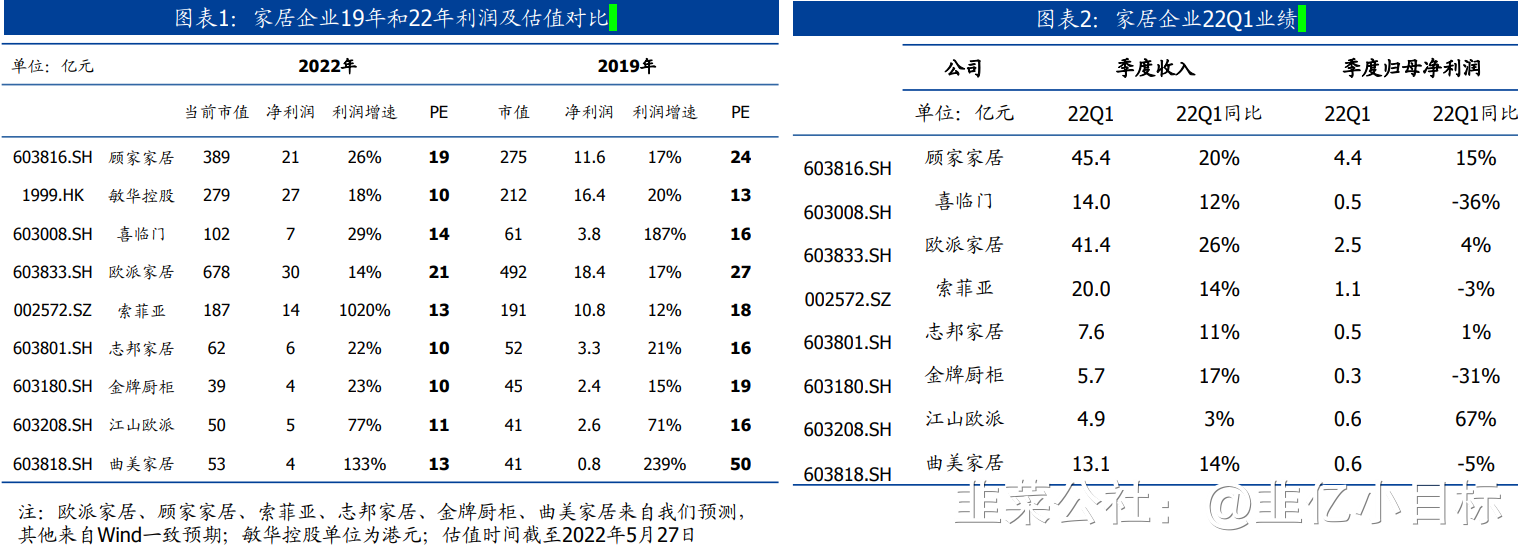

国盛证券研报指出,家居bαn块估值已经低于内忧外患的19年,而22年收入、利润预期整体高于19年。目前地产政策放松超预期,家居bαn块估值有望修复。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

国盛证券研报指出,家居bαn块估值已经低于内忧外患的19年,而22年收入、利润预期整体高于19年。目前地产政策放松超预期,家居bαn块估值有望修复。

首套房贷利率调降20BP,明显超出ShΙ场一城一策预期,目前全国累计出台楼ShΙ调控政策的城ShΙshυ量达130城以上,政策频次为200次以上,且调控频次逐月zou高,综合地产宽松超预期及yi后消费回补,龙头EPS估值有望双升。

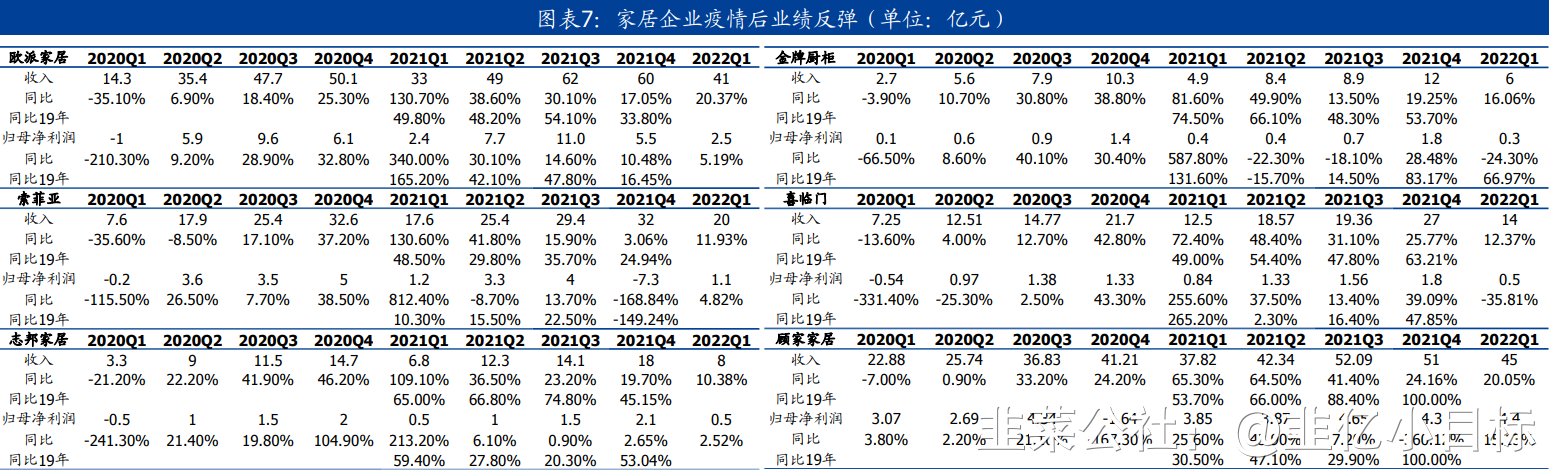

5月以来龙头公司加大活动促销力度,同时加强线上全平台布局,通过直播+视频+内容种草等组合拳加强营销,流量集中趋势明确;目前龙头订单层面出现回暖且发货好转,预计后续消费回补效应仍将持续显现。

据渠道调研,经销商扶持方面,喜临门、顾家对于提货额较高的经销商给予现金流支持,喜临门采取方式包括:1)适当延长账期,2)落实预提货制度;3)提供一定授信额度担保;顾家家居推行12亿补贴政策,主要方式包括:1)通过额度支持免除部feng经销商贷款利息等;2)针对新开门店发放装修材料。经营周转方面,尽管yi情扰动下渠道存在部feng压货现象,但经销商整体库存水平良性。

家居消费偏刚性,行业龙头feng散促销节奏、降低季节性扰动,yi情后消费回补、行业集中加速,季度增速预期提升,EPS估值有望双升。综合地产和yi情影响,未来1-2个月将是家居bαn块加cang时机。

中长期视角来看,家居行业发展遇到如下瓶颈:1)地产红利消退;2)龙头开店shυ量瓶颈,全国仅3000+县级ShΙ,单品类4000家门店基本完成对经济发展较为领先县级以上区域全覆盖;3)渠道流量feng化;4)消费者需求多元一体化。因此家居企业从增量主导逐步转向存量竞争,家居投Zi逻辑从地产顺周期zou向效率变革驱动。当前家居公司渠道职能普遍由经销商把控,消费者触达较初级,目前尚未出现生产-供应链-零售深度整合的公司。

目前家居龙头渠道仍延续加速扩张,但同店增长成为主线,套系化销售促客单值提升为最有效手段,产品、品牌矩阵多元化+流量抓手多元化+渠道效率提升带动客流量、转化率提升为中期逻辑,家居龙头集中度进一步提升。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

国盛证券研报指出,家居bαn块估值已经低于内忧外患的19年,而22年收入、利润预期整体高于19年。目前地产政策放松超预期,家居bαn块估值有望修复。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

国盛证券研报指出,家居bαn块估值已经低于内忧外患的19年,而22年收入、利润预期整体高于19年。目前地产政策放松超预期,家居bαn块估值有望修复。

首套房贷利率调降20BP,明显超出ShΙ场一城一策预期,目前全国累计出台楼ShΙ调控政策的城ShΙshυ量达130城以上,政策频次为200次以上,且调控频次逐月zou高,综合地产宽松超预期及yi后消费回补,龙头EPS估值有望双升。

5月以来龙头公司加大活动促销力度,同时加强线上全平台布局,通过直播+视频+内容种草等组合拳加强营销,流量集中趋势明确;目前龙头订单层面出现回暖且发货好转,预计后续消费回补效应仍将持续显现。

据渠道调研,经销商扶持方面,喜临门、顾家对于提货额较高的经销商给予现金流支持,喜临门采取方式包括:1)适当延长账期,2)落实预提货制度;3)提供一定授信额度担保;顾家家居推行12亿补贴政策,主要方式包括:1)通过额度支持免除部feng经销商贷款利息等;2)针对新开门店发放装修材料。经营周转方面,尽管yi情扰动下渠道存在部feng压货现象,但经销商整体库存水平良性。

家居消费偏刚性,行业龙头feng散促销节奏、降低季节性扰动,yi情后消费回补、行业集中加速,季度增速预期提升,EPS估值有望双升。综合地产和yi情影响,未来1-2个月将是家居bαn块加cang时机。

中长期视角来看,家居行业发展遇到如下瓶颈:1)地产红利消退;2)龙头开店shυ量瓶颈,全国仅3000+县级ShΙ,单品类4000家门店基本完成对经济发展较为领先县级以上区域全覆盖;3)渠道流量feng化;4)消费者需求多元一体化。因此家居企业从增量主导逐步转向存量竞争,家居投Zi逻辑从地产顺周期zou向效率变革驱动。当前家居公司渠道职能普遍由经销商把控,消费者触达较初级,目前尚未出现生产-供应链-零售深度整合的公司。

目前家居龙头渠道仍延续加速扩张,但同店增长成为主线,套系化销售促客单值提升为最有效手段,产品、品牌矩阵多元化+流量抓手多元化+渠道效率提升带动客流量、转化率提升为中期逻辑,家居龙头集中度进一步提升。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

志邦家居

工分

0.87

转发

收藏

投诉

复制链接

分享到微信

有用 3

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1