最近S回天新材(sz300041)S 很妖,我找到了有机硅板块一个被低估的标的S新亚强(sh603155)S ,对应22/23年估值仅18/13倍,最近公司也公布和兴发合资开展项了。

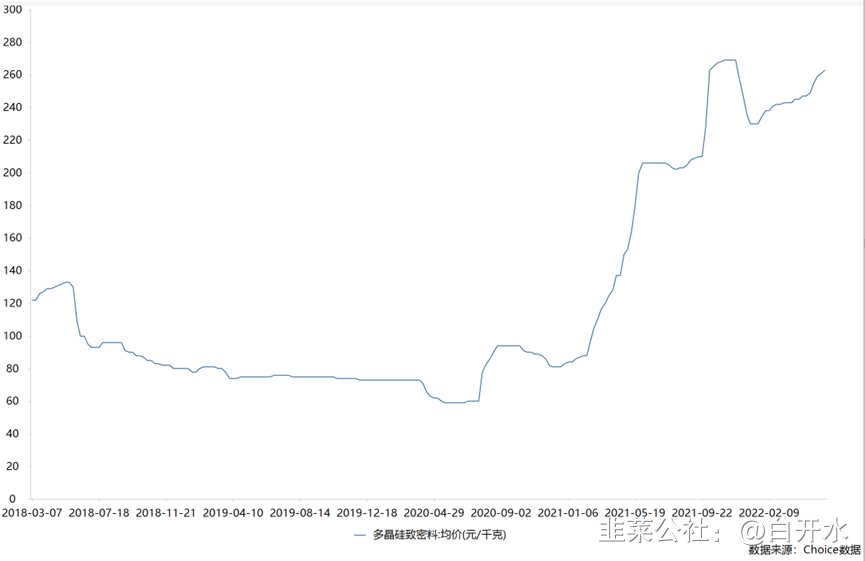

随着光伏能源项目的大量开工,太阳能电池板的需求量激增。近期多晶硅价格跳涨厉害。国内硅料企业6月份产能已全部被预订完。

新亚强核心逻辑:光伏上游有机硅原料+半导体光刻胶&锂电池电解液原料

近日,新亚强发布《关于对外投资设立合资公司的公告》和《关于变更部分募集

资金投资项目的公告》:新亚强持股 80%,湖北兴瑞硅材料持股 20%(兴发集团子公司),共同成立湖北新亚强硅材料有限公司,并在湖北新基地

投资 8 亿元,建设 50000 吨有机硅材料及高纯功能助剂产品项目。公司同

时公布了募集资金投资项目更变的公告,4 亿元募集资金投向由原项目更变为湖北合资公司 5 万吨有机硅材料项目。

(一) 第二基地落地湖北,与兴发绑定形成原材料供应保障

新亚强第二基地落地湖北宜昌兴发集团新材料产业园,并引入兴发集团子

公司 20%股权,保障了公司六甲基二硅氮烷等主要产品的原材料供应。因 六甲基二硅氮烷及下游硅氧烷等产品主要原材料为三甲基氯硅烷,该产品

为有机硅单体(DMC)生产过程中的副产物,兴发集团为我国主要的有机 硅单体生产企业,与兴发集团的股权合作及落地兴发集团产业园可部分保障湖北子公司新项目的原材料供应,而三甲基氯硅烷的采购稳定性是形成新亚强硅氮烷、硅氧烷类产品的重要壁垒。

(二) 湖北公司布局 5 万吨产品,巩固自身优势同时延伸高端产品产业链

湖北子公司拟投资 8 亿元建设 5 万吨机硅材料及高纯功能助剂产品,其中 包括 17,000 吨六甲基二硅氮烷(含电子级 2,000 吨)、5,000 吨六甲基二硅 氧烷(硅醚)、4,200 吨四甲基二乙烯基二硅氧烷(乙烯基双封头)、600 吨 四甲基二乙烯基二硅氮烷(乙烯基硅氮烷)、1,880 吨二甲基乙烯基氯硅烷、 3,000 吨双三甲基硅基胺基锂(LiHMDS),3,000 吨二碳酸二叔丁酯(Boc) 等产品,多数产品为公司宿迁基地已有产品的产能扩张,巩固公司产品在国内市场地位的同时,顺应了需求端的快速增长。

而投资项目中也不乏新增的项目:1、双三甲基硅基氨基锂(LiHMDS)是 一种重要的医药领域原料材料;2、电子级六甲基二硅氮烷可作为增粘剂与光刻胶配套使用于芯片光刻工艺中;3、二碳酸二叔丁酯(Boc)是医药合 成过程的重要保护基团。

(三) 原有募投项目继续推进,改用自有资金仍坚持苯基下游扩张

公司募集资金更变投资目标至湖北新公司,并非削减了原有苯基氯硅烷下

游高端材料的投资,而改用自有资金满足投资,公司未来长期发展中,苯 基由原材料向新材料的发展是转型的重要一环,公司苯基氯硅烷

6 月份的 投产一方面产能扩张带来增长预期,另一方面为公司布局终端材料提供原 料基础,公司仍然向着该方向努力前进中。

公司核心业务亮点:

1)

公司产品有机硅助剂及苯基氯硅烷为有机硅“食用盐”,持续助力公司业绩高增。

2)

六甲基在光刻胶和电解液、医药领域中的应用,乙烯基、苯基在新能源、军工等高端领域的应用尚未被充分定价,随着公司产品高端化应用场景的发展,公司产能持续释放,收入和利润体量有望更上一层楼。

新亚强2022 年一季报显示,2022Q1 实现营业收入 3.29 亿,同比+70.25%, 环比+33.46%,实现归母净利润 9561.98 万元,同比+35.39%,环比+6.14%, 继

2021Q4 利润创新高后,收入、利润继续创历史新高。

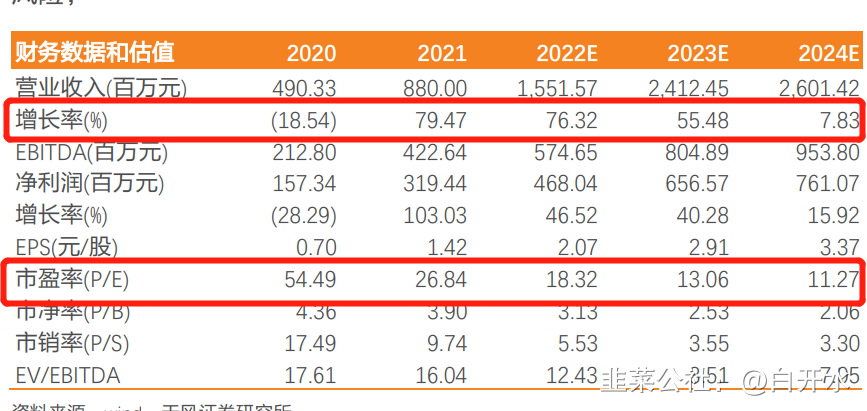

盈利预测与估值:公司技改项目爬坡,上调公司2022/2023年归母净利润至4.68/6.56 亿元(前值 4.03/5.44 亿元),同时,预计公司 2024 年将实现归母净利润7.60亿元, 2022~2024 年对应EPS 分别为 3.01/4.22/4.89 元/股。公司 2017~2021 年归母净利润年化增速为 48.20%, 预计 2022 年公司增速达到 46.52%,按 PEG<1估值,可以给予公司30倍PE,当前PE对应22/23年仅20倍不到。

1.

分版块来看,功能性助剂贡献主要增量,产销两旺

功能性助剂和苯基氯硅烷两个板块产品产销和收入情况来看:功能性助剂产生收入 2.55 亿元,同比+78.3%,环比+41.2%,其产销同比均出现明显上行,特别是 Q1 销量同比/环比增长 22.4%/79.5%,贡献主要业绩增量。

2.

业绩高增长持续兑现,高端化应用及苯基募投项目尚未充分定价。

目前市场对收入和利润高增的预期已兑现,但市场尚未对六甲基、乙烯基及苯基等产品的高端化应用进行定价。我们认为作为有机硅行业的“食用盐”,功能性助剂及苯基氯硅烷和下游品种会为公司提供持续 的利润高增动力,而六甲基在光刻胶和电解液、医药领域中的应用,乙烯

基、苯基在新能源、军工等高端领域的应用尚未被充分定价,随着公司产品高端化应用场景的发展,公司产能持续释放,收入和利润体量有望更上一层楼。

3.

单季营收迈上新台阶,单季盈利同比增长迅速

公司单季营收迈过 2 亿门槛,单季盈利同比增长迅速。报告期内,公司后三个季度营收均 超过 2 亿元,Q4 营收为 2.47 亿元,同比增长 89.3%。受收入拉动,公司归母净利润同比也 大幅增长,其中 Q4 实现归母净利润 0.90 亿元,同比增长 156.6%。

4.

营收盈利大幅增长,期间费用管理良好

营收盈利大幅增长,双双创出新高。2021 年公司实现营业收入 8.80 亿元,同比增长 79.5%, 实现归母净利润 3.19 亿元,同比增长 103.0%,营收盈利创下 2017 年以来新高。

S合盛硅业(sh603260)S 、S金银河(sz300619)S 、S新安股份(sh600596)S 、S宏柏新材(sh605366)S

- 1