●桂冠电力(600236):新能源快速增长,水火风光全方位布局,水火交替发力,进亦有为

摘要:

公司始创于1992年9月,建设经营的广西红水河百龙滩水电站是全国第一家以股份制形式筹资进行大中型水电站建设的电站。公司主要投资建设、经营管理以电力生产为主的能源项目,包括水电、火电、风电等,主营产业位于广西。为适应电力体制改革需要,公司积极响应国家号召,参与电侧改革,开展以电为主的发售电业务拓展。

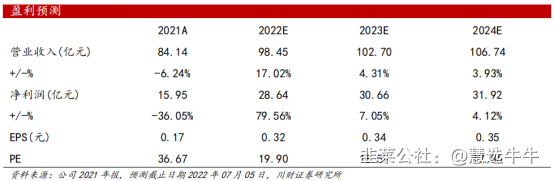

预计2022-2024年,归属母公司净利润24.91、26.67和27.76亿元。总股本78.82 亿,对应EPS 0.32、0.34和0.35元,对应PE19.90、18.59和17.86。

正文:

公司简介

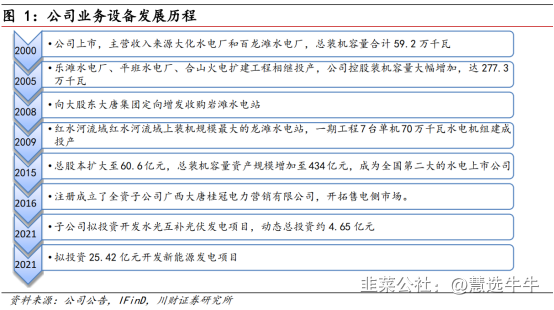

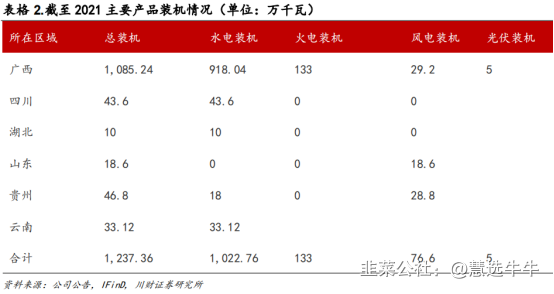

广西桂冠电力有限公司始创于1992年9月,公司建设经营的广西红水河百龙滩水电站是全国第一家以股份制形式筹资进行大中型水电站建设的电站。桂冠电力是中国大唐集团公司的控股子公司,拥有广西岩滩、平班、大化、百龙滩、乐滩和四川天龙湖、金龙潭、仙女堡、湖北沿渡河10座水电站;合山1座火电厂和山东烟台、贵州四格3个风电场,目前在役装机容量为1,237.36万千瓦,其中水电装机1,022.76万千瓦,火电装机133.00万千瓦,风电装机76.60万千瓦,光伏装机5.00万千瓦。

公司主营业务情况

公司主要投资建设、经营管理以电力生产为主的能源项目,包括水电、火电、风电等,主营产业位于广西。为适应电力体制改革需要,公司积极响应国家号召,参与电侧改革,开展以电为主的发售电业务拓展。2022年5月30日,桂冠电力发布公告,计划投资23.64亿元,用于建设广西梧州西江机场林光互补光伏发电项目、广西桂平大湾镇画眉河(界岭)农光互补发电项目、广西桂平大湾镇画眉河(天堂)农光互补发电项目、广西来宾良江光伏项目、广西平果市果化镇和太平镇农光互补光伏发电项目。

2021来水不足降低水电营收,火电接替发力稳定公司业绩

2021年,公司完成发电量348.07亿千瓦时,同比减少14.95%。水电完成发电量292.81亿千瓦时,同比减少20.35%。主要因为大部分水电所在流域来水偏枯,导致水电发电量下降。火电完成发电量42.71亿千瓦时,同比增长16.06%,发电空间增大。风电完成发电量12.46亿千瓦时,同比增长159.04%;光伏完成发电量0.09亿千瓦时。

2022年来水好转电价提升,公司水电盈利有望提升

2021年红水河全流域来水严重偏枯,预计2022年将回归正常。2022年一季度红水河电厂来水量同比总体增长约两成,公司实现水电发电量81.72亿千瓦时,同比增长17.33%。2021年电力市场化改革深化以来,火电市场化电价大幅上涨,给予水电电价上涨基础。2021年,公司所在区域水电电价取消了丰水期降价10%、高能耗补贴、10千伏用户补贴等多项水电减利政策,电价有所回升。我们预期,随着来水好转电价稳定上行,公司水电盈利将迎来快速增长。与此同时,2021年上半年公司龙滩电站纳入南方电网“保底电源”,未来5年将“全量保价”,避免5年超14亿元的电费收益损失。由于龙滩是公司最大的水电站(装机容量490万千瓦,占比48%),龙滩电站保量保价极大的降低了公司未来业绩的不确定性。

新能源快速增长,有望为公司带来高增长

2021年公司新能源新增装机50万千瓦,带动利润总额大幅提升2亿元,盈利能力较强。在项目储备和投资方面,2021年9月,公司发布公告提出投资25.42亿元建设广西隆安振东光伏发电项目、广西隆林县者保乡光伏项目、广西合山公司灰场光伏项目、广西武宣县雅村光伏项目和广西宾阳马王风电三期项目等5个项目共计511.22MW,项目可研内部收益率7%以上。随后2022年4月,公司再次公告计划投资建设广西田东农光互补光伏项目(一期)、广西博白射广嶂风电场三期项目、山西祁县光储一体化项目等三个项目共计299MW,可研内部收益率6%以上。上述项目均已取得核准文件,建设周期在4-12个月不等,我们预计这些项目有望在2022-2023年逐步投产,项目总规模81万千瓦,建成投产后将使得公司新能源装机翻一倍。

水火风光全方位布局,公司盈利有望快速提升

公司电源结构较为合理,以清洁能源为主,水电、风电等清洁能源占公司在役装机容量的89.25%,其中水电装机容量达1,022.76万千瓦,火电装机133.00万千瓦;风电装机76.60万千瓦;光伏装机5.00万千瓦。重要盈利来源的水电站集中的红水河流域来水较稳定。风电从零开始逐渐形成规模。火电资产比重小且淘汰了落后产能。受益于节能环保,清洁能源优先上网的政策,水电利用小时数相对稳定,整体平均水电电价较低,在电力市场竞争中有较强的竞价优势。

盈利预测及投资建议

预计2022-2024年,公司发电量402.50亿千瓦时,公司可实现营业收入98.45(同比增长17.01%)、102.70和106.74亿元;归属母公司净利润24.91、26.67和27.76亿元。总股本78.82 亿,对应EPS 0.32、0.34和0.35元,对应PE19.90、18.59和17.86。公司为坚持加快建设世界一流现代化绿色电力企业的战略目标,未来或将受益于国家“双碳”政策,具备长期成长性,首次覆盖给予“增持”评级。

最新盈利预测明细如下

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家;过去90天内机构目标均价为0。

来源:

川财证券-桂冠电力(600236)-《深度报告:水火交替发力,进亦有为》。2022-7-5;

申万宏源-桂冠电力(600236)-《来水偏枯拖累公司业绩,新能源开启快速增长》。2022-5-5;