●硅宝科技(300019):建筑、工业胶双轮驱动,硅碳负极业务打造全新增长极

摘要:

硅宝科技为有机硅密封胶行业领军企业,主要产品包括有机硅密封胶、硅烷偶联剂。公司现有有机硅密封胶产能12.62万吨/年,硅烷偶联剂产能6100吨,是中国有机硅密封胶的行业龙头企业,也是亚洲最大的有机硅密封胶生产企业。随着生产规模的不断扩大,成本优势将进一步凸显,行业地位也将持续巩固。

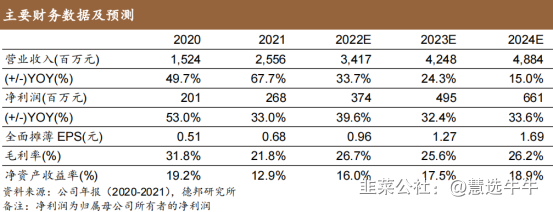

预计公司2022-2024年每股收益分别为0.96、1.27、1.69元,对应PE分别为对应PE22、17、12倍。首次覆盖,给予“买入”评级

正文:

公司简介

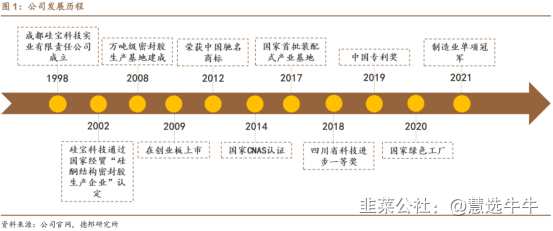

国内有机硅密封胶龙头企业。硅宝科技成立于1998年,是一家主要从事有机硅密封胶等新材料研发、生产、销售的国家高新技术企业,是中国首批创业板上市公司、中国新材料行业第一家创业板.上市公司。公司旗下拥有9家全资子公司、4个分公司、在全国建成6大生产基地、拥有4家高新技术企业,在技术、品牌、规模、平台、人才、业绩等方面均处于行业领先地位,是中国有机硅密封胶行业龙头企业,也是亚洲最大的有机硅密封胶生产企业。

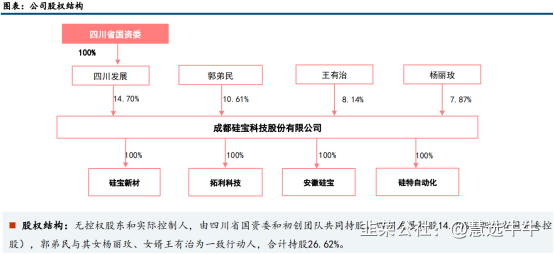

公司股权结构

公司产品结构

公司产品主要为有机硅密封胶和硅烷偶联剂。公司主要从事有机硅密封胶等

新材料的研发、生产及销售,主要产品包括有机硅密封胶、硅烷偶联剂。公司现有有机硅密封胶产能12.62 万吨/年,主要包括建筑类用胶和工业类用胶两类产品。建筑类用胶产品市场容量大、客户分布广,主要用于建筑幕墙、中空玻璃、节能门窗、装配式建筑、机场道桥等领域;工业类用胶产品应用领域针对性强,技术要求高,主要用于光伏新能源、电子电器、电力、汽车制造、轨道交通、5G通讯等领域。公司现有硅烷偶联剂产能6100吨1年,硅烷偶联剂则主要应用于高端有机硅密封胶、光伏EVA膜、涂料、塑料等材料。

建筑、工业胶双轮驱动,有机硅室温胶需求有望提升

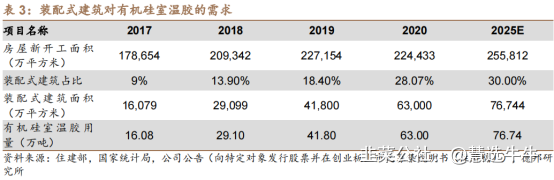

建筑领域,行业落后小产能快速出清,头部企业充分受益,公司市场占有率提升显著。下游需求端,城市建筑更新需求、以及装配式建筑带动建筑胶快速增长。国务院积极推广装配式建筑,力争到2025年使装配式建筑占新建建筑的比例达30%,预计2025年有机硅室温胶,在装配式建筑领域需求有望达76.74万吨,市场规模有望超100亿元。工业胶新能源领域,当前每GW光伏组件用胶量约为1100吨,每GW风电设备用胶量约为1000吨,伍德麦肯兹预测,2022到2030年我国每年光伏和风电装机量平均为99.4GW和40.8GW,对有机硅室温胶的需求约为15.01万吨1年。新能源车高景气带动上游材料需求,公司依托自身优势,紧抓行业机遇,为动力电池打造防水密封、结构粘接、线束粘接、导热填充等整体用胶解决方案,目前已顺利成为比亚迪优质供应商。

前瞻布局新能源,硅碳负极未来可期

硅碳负极材料因其比容量大,能极大提高锂电池的能量密度,是新一代负极材料的发展方向。自2016年起,公司已开始锂电池用硅碳负极等相关材料的研究开发,2019年公司建成50吨/年硅碳负极材料中试生产线,产品通过鉴定,达到国际先进水平,已通过数家电池厂商测评并实现小批量供货,亟待产业化规模生产。2021年,公司拟投资5.6亿元,新建1万吨/年锂电池用硅碳负极材料、4万吨1年专用粘合剂生产基地和锂电材料研发中心,拓宽新能源业务板块,为公司创造新的业绩增长点。

盈利预测及投资建议

公司作为有机硅室温胶龙头企业,持续扩产巩固行业地位,加码新能源,盈利能力有望持续提升。预计公司2022-2024年每股收益分别为0.96、1.27、1.69元,对应PE分别为对应PE22、17、12倍。首次覆盖,给予“买入”评级。

最新盈利预测明细如下

该股最近90天内共有4家机构给出评级,买入评级4家,增持评级0家;

来源:

中信建投-硅宝科技(300019)-《有机硅胶行业龙头,硅碳负极业务打造全新增长极》。2022-7-17;

德邦证券-硅宝科技(300019)-《密封胶主业双轮驱动,硅碳负极未来可期》。2022-7-11;

- 1