本文仅做为个人学习记录,也不构成任何买卖意见。本人持有相关标的。

直接步入正题

储能行业这个赛道不需要多说,关于电化学储能,我就随便摘抄一点,数据显示,保守估计下,2021 年至 2025 年,电化学储能累计规模复合增长率为 57.4%,2025 年累计装机规模将达到 35.5GW。在理想条件下, 2024到 2025 年将再形成一轮高增长,累计规模分别达到 32.7GW 和 55.9GW。

上游储能电池端:

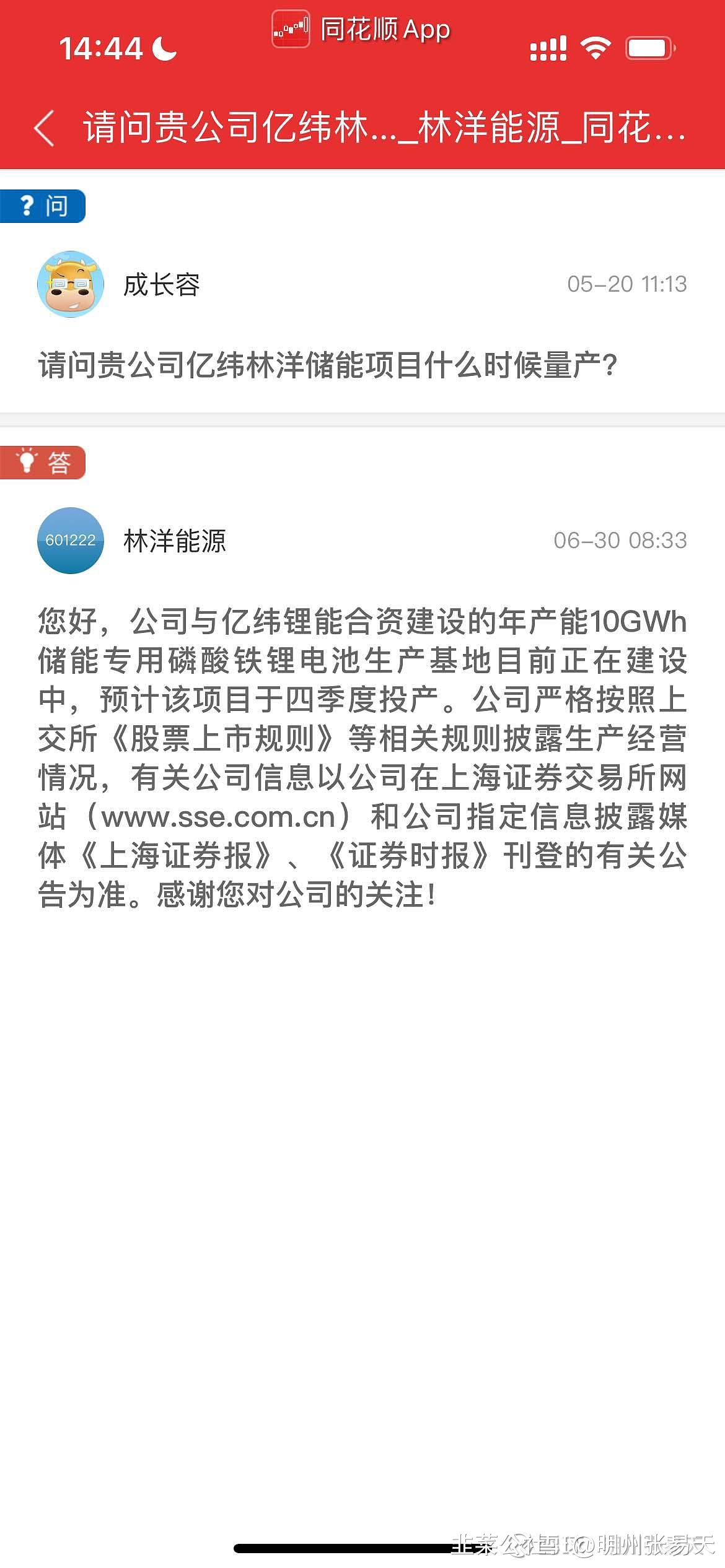

21 年 6 月携手亿纬锂能成立合资公司,公司持股 35%,投资不超过 30 亿元建设年产 10GWh 储能磷酸铁锂电池项目,预计 2022 年内建成投产。后来的投资者互动说,四季度投产。

中游储能系统集成领域:

1、和华为两个方面的合作。

①采用华为智能组串式储能技术平台,创新研发大规模锂离子储能相关产品和系统解决方案,共同打造基于磷酸铁锂储能专用电池的储能系统解决方案,进一步优化储能电站运营效率和安全性。

②双方继续就太阳能光伏电站组串式逆变器进行深化合作。

2、和亿纬的合作。

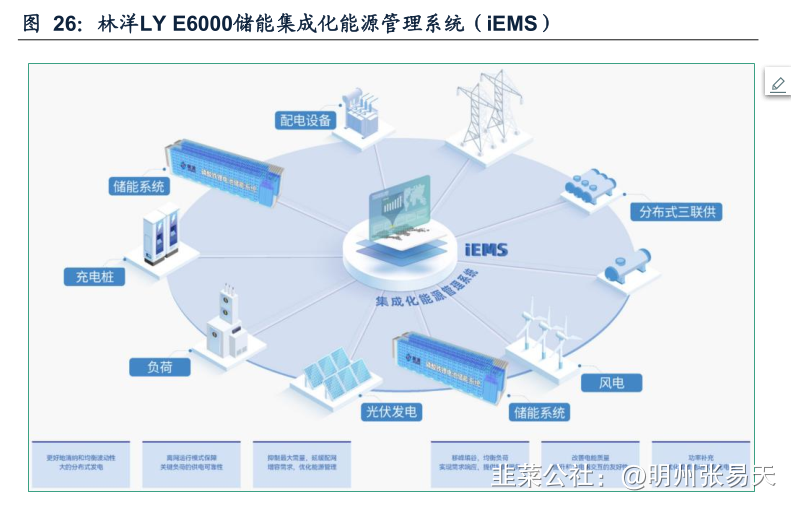

与亿纬锂能在南京成立了持股 85%合资公司江苏林洋亿纬储能科技,合资公司目前以系统集成为主,围绕新能源发电配套储能、用户侧储能、用户侧光储系统、调峰调频储能系统等应用场景,提供一体化、有针对性的储能产品及系统集成解决方案,产品包括电池管理系统(BMS)、储能电池包和电池簇(Pack 及 Rack)、储能电池仓系统、储能变流器(PCS)、能源管理系统(EMS)、温度及消防控制系统等核心技术和产品。上半年已经有招标订单在手了。

下游用户端:

公司重点开拓新能源发电+“共享储能”的商业模式,通过建设集中式共享储能电站为新能源电站提供储能资产租赁服务,同时储能电站也可以接受电网调度,通过为电网提供调峰调频等辅助服务获取增值收益。公司也在积极探索将用户侧储能和新能源配套结合的商业模式,通过移峰填谷、辅助服务、需求响应和新能源配套服务等获取收益。

BB了这么多,还是看订单吧,5月已经有一个内蒙古的储能订单了,公司控股子公司林洋亿纬于近期参与了中国能源建设集团湖南火电建设有限公司新能源工程公司华能巴彦诺日公300MW风电EPC项目储能设备的招标,被确认为此项目的中标人,预估中标总金额为2.74亿元。林洋的储备储能项目资源已超 3GWh,其中 2022 年内计划实现600MWh系统集成订单交付,并计划三年累计建设不低于5GWh。

业绩呢

去年12月林洋的纪要里,对今年储能方面的看法是,“从国内开始做,有些是发电侧配套的,有些是共享式储能电站。先做系统销售,未来会涉及一些重资产运营,主要是为了更好地了解产品性能。目前集成在手订单2GWh,明年落地600MWh,1.3元/Wh,8个亿的营收,8%净利率,6400w。”

券商方面,德邦预测今年储能营收8亿,广发预测10亿,2021年这个数据是0.64亿,储能营收同比增长10倍以上,标题说“全面布局磷酸铁锂储能产业链的爆发前夜”的原因是,目前林洋储能的爆发力在报表上没有体现,可能中报会有主营业务细分方面的收入。

异动公告还解释了,2021年度,公司节能储能业务营业收入为6370.31万元,占总营收的1.2%,对业绩影响较小,迷惑了小散。

储能增速可期的,23年储能部分能做到营收16亿,占总营收比重25%以上了。

其他业务,简单说一下,

电表,类似于三星医疗科陆电子,根据国网的历史招标数据,预计国内2022~2024年将迎来换表高峰,去年国网智能电表和采集终端招标数量为6300万只,离2014年的9400万只还有较大差距,所以可以确定的说,未来两年电表相关公司的业绩会持续向好。林洋的纪要里说,后续预计每年15%的增速(国内5-10%,海外20%),主要是量增长的逻辑,价格方面没太大变化。

光伏EPC,光伏板块整体上而言增速有保障,林洋有点自己的组件,在手储备项目超 在手储备项目超6GW ,运维光伏项目超3.5GW,成长空间广阔。公司积极拓展新能源业务规模,截至2021年末,公司在手已核准总装机容量达3.44GW(同比+75.37%),储备光伏项目超6GW,运维光伏项目超3.5GW。未来随着相关项目投产,公司自持光伏电站的装机容量有望持续增长,推动公司业绩持续增长。此外,公司加速布局中东部地区就整县屋顶分布式光伏项目,已公布项目储备资源达1.5GW。

业绩方面,2021年转债转股了,今年可以少1.5个亿可转债的财务费用,各路券商纪要预测今年业绩估计14亿利润,对应目前pe为15倍不到,具体等中报出来再看吧。

就算按一季报算,市场目前给的是一个电子器件的估值,而林洋的第二增长曲线已经凸现,未来可期。

参考资料来源:

irregular_ZH——林洋能源-01-20220717

德邦证券——林洋能源 :智能、储能、新能源协同发展 ,一流运营商成长性凸显

广发证券——林洋能源:储能行业步入快车道,电力能源翘楚乘风起航

- 估值偏低因为传统电表业务和EPC业务拖累,储能这块从电芯到集成把控比较全,比较有看点,股价靠业绩推动相关性更强一点,30%参股的电芯公司不能并表有些遗憾,保证了上游供应00打赏回复投诉于2022-08-22 08:47:04更新查看1条回复

- 1