公司凭借在大功率项目和海上项目中的优势,有望维持业绩的稳定性,同时车用复合材料市场具有巨大的成长空间。

受益国内抢装,公司风电相关产品销售大幅增长,利用在大功率市场和海上市场的优势,我们认为公司风电相关产品业绩具有较强稳定性,与市场观点存在较大预期差。同时,车用复合材料市场正在轻量化需求下快速培育,看好公司收入的长期巨大成长空间。

l 国内玻纤复材龙头,树脂基复合材料领先企业,业务规模快速成长。

估值预测:

23、24年业绩增速快速回升,2022/23/24年每股收益EPS分别为0.9/1.29/1.77,yoy分别为-0.4%/43.4%/36.6%,按23年30倍估值,合理价格应当在40左右(差不多是21年的高点),当前价格为24,大概有63%的上涨空间。

凭借高端产品的质量优势和产能规模的不断投放,公司业务规模水平正在快速增长。

考虑到补贴退坡节奏和风机 1-1.5 年的交付周期,各陆上风电大幅抢装, 海上风电预计也要抓紧完成招标,因此公司机舱罩等风电类产品销量有望受此推动大幅提升。而另一方面,凭借在大尺寸产品上的领先优势以及与下游龙头厂商较为稳定的供货关系,在抢装行情之后公司该项业务的收入体量仍将维持较高水平。

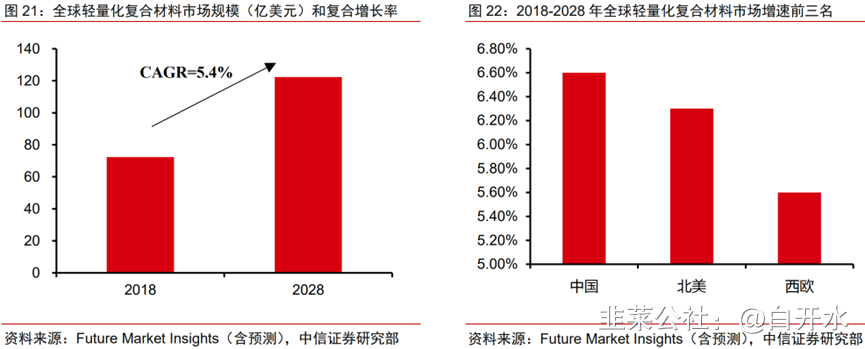

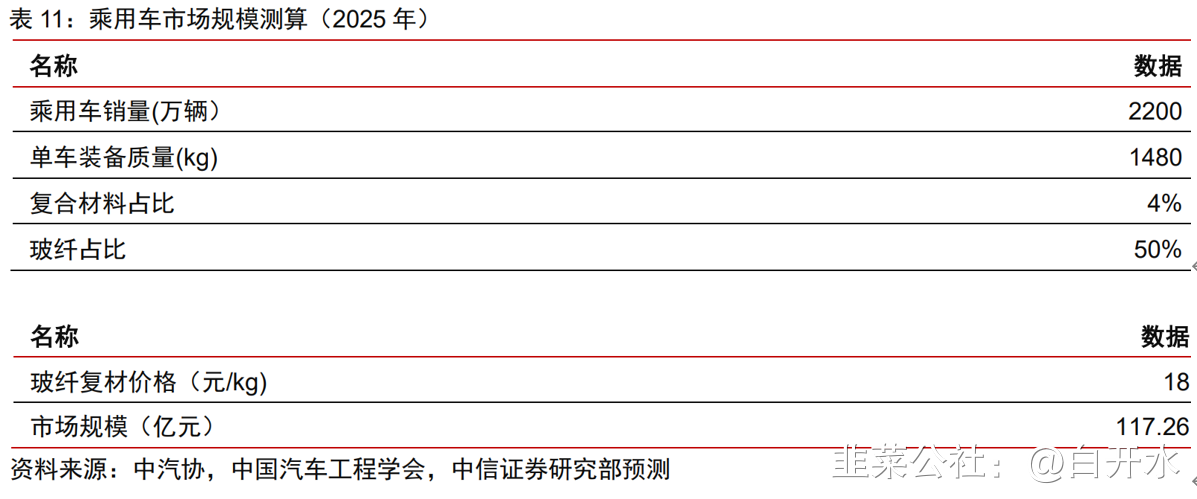

节能减排的政策背景下,汽车轻量化进程正在快速发展。玻纤复合材料有望凭借强度高、耐高温耐腐蚀、加工性能好等优势,实现对部分传统金属材料的替代,新能源汽车的续航焦虑亦将加速复合材料在乘用车市场的渗透。同时,考虑国内工程机械销量的稳步提升,在此领域的复材应用也料将同步增长。同时,考虑国内工程机械销量的稳步提升,在此领域的复材应用料也将同步增长。预测2030年国内乘用车和工程车的复合材料市场将分别具备120亿和80亿的市场空间,公司作为国内领军企业,有望受益市场空间的快速增长。

l 主营业务:

公司是国内风电机舱罩龙头,客户资源优势明显。公司主要产品为风电机舱罩类产品(产品规格涵盖 1.5MW-8MW 级别)、大型非金属模具、工程及农用机械设备覆盖件、车辆碳纤维复合材料制品、钓鱼艇等,客户覆盖风电新能源领域、工程与农用机械领域、游艇与船舶领域、轨道交通与公共交通领域、电动新能源汽车领域以及航空航天领域。公司客户包括丹麦维斯塔斯、

西门子歌美飒、金风科技、南车株州时代、三一重工、美国卡特彼勒、中国中车等知名企业。

公司成立于 1985 年,多年来深耕复合材料领域。2000 年,山东德州双一实业有限公 司注册成立。2003 年,公司更名为山东双一集团有限公司,组建山东双一集团,开始专注于复合材料制品的研发与生产。2005 年公司引进新技术新工艺,成功设计出多种工程 车覆盖件,进军工程机械领域。2006 年公司进军新能源风电领域,与世界风电巨头 VESTAS 建立长期战略合作关系,2008 年又与西门子、歌美飒、三一、运达等国内外知名风电企 业达成合作。2014 年公司完成股份制改造,整体变更为山东双一科技股份有限公司。2017 年 8 月 8 日在深交所主板上市。2019 年 1 月,公司成立游艇公司,同年实现国际订单交 付超过 100 艘。

1.

公司业绩增长主要来源于风电配套产品与车辆覆盖件

从收入结构上来看,风电配套类产品

是公司第一大收入和利润来源。非金属模具是公司第二大收入来源,模具是制造风电叶片、车辆部件等的装备。

2.

积极储备复合材料技术

我国玻纤复材行业发展迅猛,主要用于电子电气和交通运输市场。自上世纪 90 年代 中国玻璃纤维增强塑料工业起飞开始,经过20多年的快速增长,中国已成为世界上最大的玻璃纤维生产和供应国,玻纤复材行业的市场规模是美国的两倍。我国有大约 5000 家从事复合材料制造的公司,每年能发运 462万吨玻璃纤维复合材料。玻纤复材具有高强度、耐高温、阻燃、抗冲性强等优异性能,因此在电子电气、交通运输、建筑、水处理、风能、化工等领域实现了较大规模应用,尤其是电气和交通运输市场,占据了中国接近一半的玻纤复材市场。

3.

作为机舱罩龙头企业,客户订单长期稳定

全球风力发电装机量持续增长,预计 5 年后超过 1TW。2010 年,全球风机累计装机

量只有 194.4GW,而 2019 年达到了 651.5GW,年复合增长率为 14.38%。中国的累计装 机量也从 44.7GW 提升至 238.4GW,年复合增长率 20.43%。GWEC 预测,全球风电市场仍将持续增长,2024 年累计装机容量将达到 1006GW,未来五年,平均每年的风电新增装机容量将达到 71 GW。

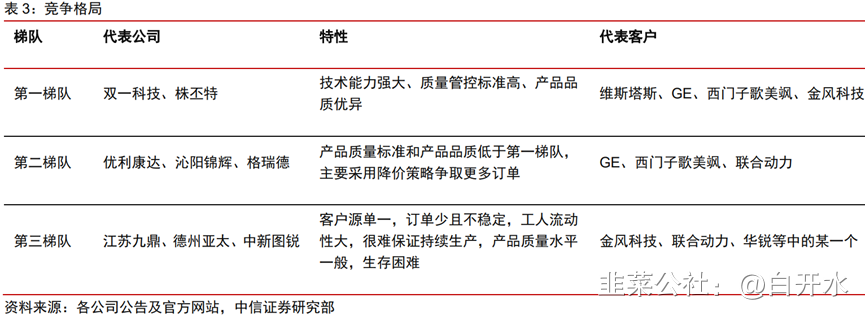

复合材料产品品种多、规格多,制造高质量产品需要非常专业的生产经验,包括装备使用、现场管理、长期技术积累等,因此客户对供应商方面都会有严格的审核制度,顺利通过后方可进入供方名录,且能够稳定、持续地满足用户的质量要求。公司已为这两家企业供货多年,更换供应商的成本较高,短期很难被替代,因此在手订单稳定。另外,考到国际风电市场份额在向前十位主机厂逐渐集中,预计龙头企业装机量将进一步提升,公司在手订单量也将随之增加。

受益于抢装潮,公司风电叶片模具订单实现量价齐升。直观来看,装机量的增加会导

致机舱罩需求量增加,但是公司机舱罩主要用于出口,3300 套产能中只有不到

1000 套供给国内,因此影响有限,反而是风电叶片模具业务在抢装中受益最大。

4.

复合材料性能优越,可较好满足汽车轻量化需求

抢装过程中,主机厂的产能瓶颈更多集中于叶片的制造能力,而叶片制造能力提升有两个方向,一个是增加工作时长,一个是增加模具的数量。公司作为模具配套生产商,近两年接到的订单量有所增加,平均每个风机有3个叶片,按照当下叶片企业每套模具 120 片叶片的年产能进行测算,而国内风力发电叶片目前只有 2~3 家专业模具厂家,最高产能加在一起只有 100 套左右,按照平均 2.5 年的使用寿命计算,市场保有量为 250 套。供不应求,供需缺口有望导致模具价格上涨,最终实现量价齐升。

节能减排推动汽车轻量化产生和发展。按照工信部规定,我国汽车二氧化碳排放标准

要从 2015 年的 155g/km 降到 2020 年的 112g/km,乘用车企业燃料消耗也要从 2015 年的 6.9L/km 降到

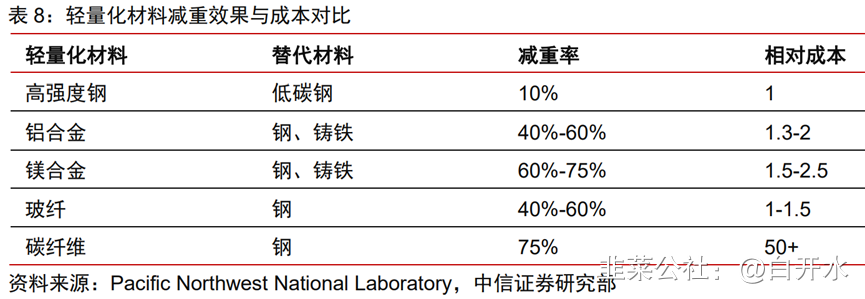

2020 年的 5.0L/km,节能减排需求逐渐提升。按照学术界公认水平, 汽车所用燃料的 60%是用于消耗汽车自身质量,燃油车质量每下降 10%,油耗将下降 6-8%, 排放将下降 4%;汽车整车质量减少 100kg,油耗降低 0.5L/100km,加速性能提升 8% 至 10%。 由于车辆轻量化可从材料、结构、工艺等方面实现,因此,近年来,随着我国汽车重

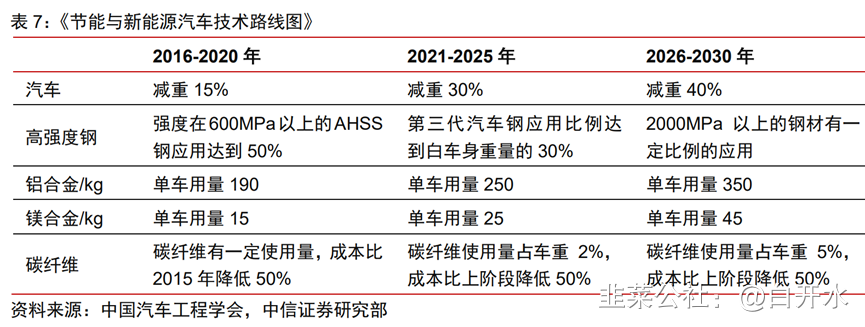

量逐渐减轻,轻量化材料使用量逐渐提升,逐步替代传统金属零部件。按照工信部委托中 国汽车工程学会制定的《节能与新能源汽车技术路线图》的规划,到 2030 年,我国汽车 将减重 40%,铝合金、镁合金、碳纤维的单车用量将分别达到 350kg、45kg 和车重的 5%,

增长迅猛。

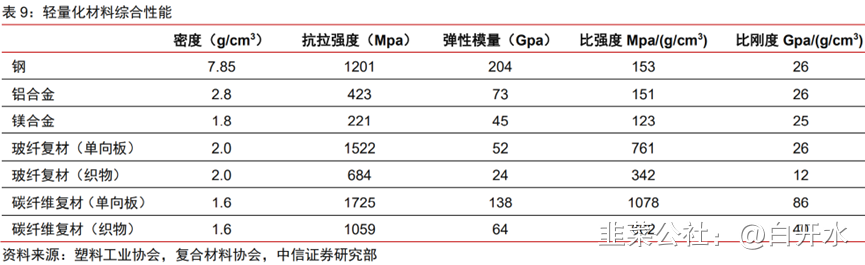

除减重外,纤维增强复合材料还能给汽车带来其他好处。玻纤增强树脂强度高、耐高

温耐腐蚀、加工性能好、可整体成型减少零部件紧固和接头数目、可制造“A”级表面汽 车外覆盖件,是制造汽车覆盖件最理想的材料。碳纤维增强复合材料能量吸收率极好,碰

撞吸收能力是钢的六到七倍、铝的三到四倍,可以使车辆运行更安全稳定;碳纤维增强复 合材料疲劳强度也极高,可达到抗拉强度的

70-80%,远超钢和铝的 30-50%;碳纤维增强 复合材料还具有很高的震动阻尼,轻合金需要 9 秒才能停止震动,碳纤维复合材料只需 2 秒就能停止,提高了乘员的舒适性。

参考研报:

20201015_中信证券_深度研究_双一科技(300690)投资价值分析报告—玻纤复材龙头获益风电、车用市场放量

20220513_中信证券_双一科技(300690.SZ)2021年年报及2022年一季报点评

- 1