无人机产业链及概念股

我有个朋友

满仓搞的老股民

2022-08-07 17:03:04

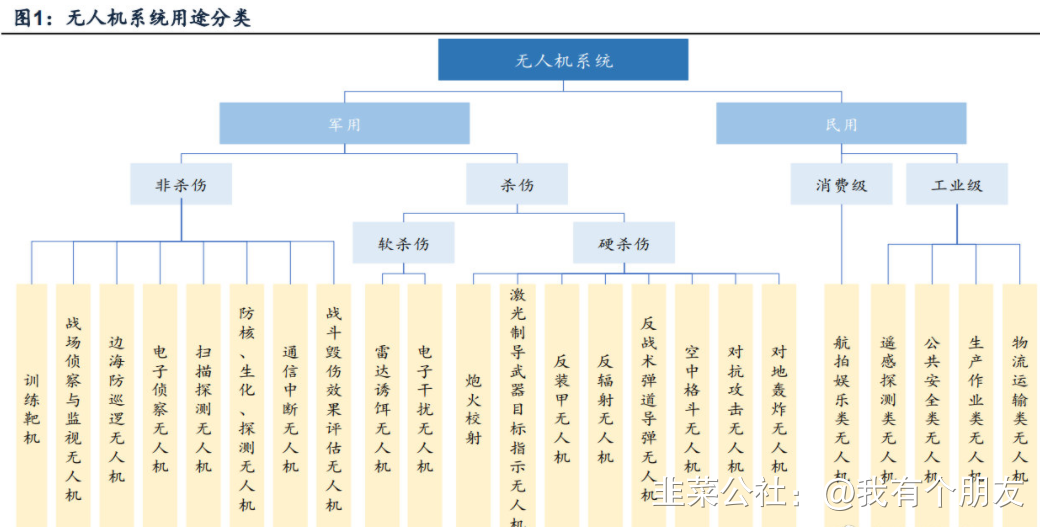

根据用途划分,无人机可以分为军用与民用两类,民用无人机又可进一步划分为消费级与工业级

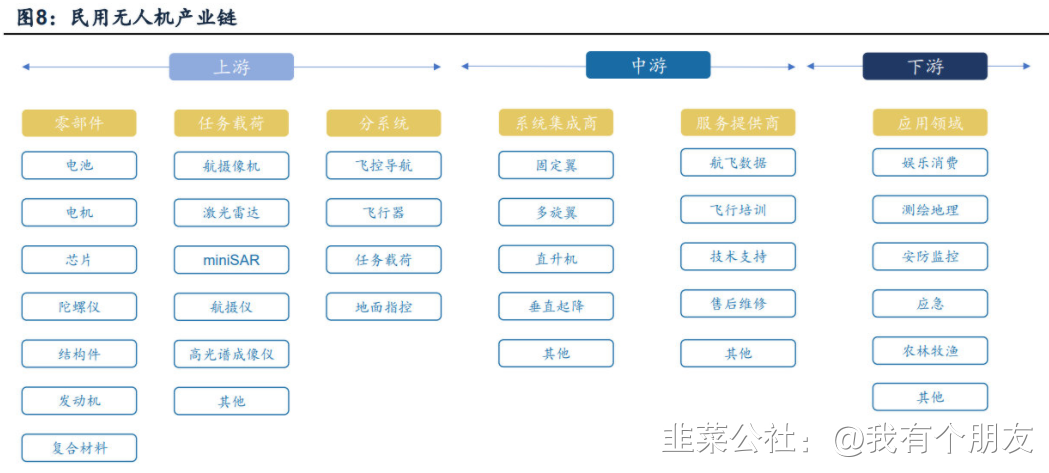

上游环节,一般可分为零部件、任务载荷件、分系统研制商。

零部件制造环节,一般包括芯片、电池、电机、发动机、结构件等;任务载荷件环节,一般包含航摄相机、激光雷达、航摄仪、高光谱成像仪等专业任务载荷;分系统研制商一般分为飞控导航、飞行器、任务载荷、地面指控等分系统。

中游环节,一般包含系统集成商和服务提供商,系统集成商多单指只包含无人机系统集成,不涉及服务提供,但目前多数企业均已涉及;但存在部分企业以提供服务为主,包含无人机航飞数据整合、飞行培训、技术支持、售后维修、租赁等。

民用无人机下游应用广泛,包含娱乐、测绘、巡检、安防、应急、农林牧渔等。

军用方面,我国无人机系统发展起步晚于美国、以色列、英国等军事科技强国。近十几年来,我国无人机系统的发展呈厚积薄发趋势。各航空企事业单位以其技术和产业优势推动了产品技术和产业体系向高端发展,我国无人机系统发展势头较为迅猛。总体来看,我国无人机设计制造技术已达到世界先进水平。

民用方面,国家相关主管部门近年来不断完善无人机分类标准、飞行管理、驾驶员管理等方面的法律、法规及规范性文件,为我国无人机产业健康规范发展提供了制度保障,叠加受益于消费升级及工业领域应用场景的扩大,民用无人机市场规模也在逐年扩大。

相关上市公司:

军用:主机厂(中无人机、航天彩虹、航天电子等)、中游环节(爱乐达、 航宇科技、立航科技等)、上游环节(睿创微纳、光威复材等)。

民用:整机领域:纵横股份;服务领域:观典防务;上下游环节向无人机主机纵深的企业:华测导航、航天宏图等。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

爱乐达

S

观典防务

工分

4.90

转发

收藏

投诉

复制链接

分享到微信

有用 5

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(8)

只看楼主

热度排序

最新发布

最新互动

- 1