近日,培育钻石板块获得市场高度关注。6月以来,潮宏基子品牌VENTI天猫旗舰店上线三个培育钻石系列产品:星芒、守护、幸福喷泉;预计未来更多产品系列亟待上新,线下门店会择时同步铺货。7月18日,惠丰钻石在北交所上市,短期最大涨幅接近翻番,其下游公司对标培育钻石相关企业,催化培育钻石板块走强。7月26日,黄河旋风培育钻石产业化项目启动,该项目为长葛市重点发展项目,总投资50亿元,占地230亩,项目由公司科研团队自主研发,能有效降低原材料成本50%以上,节省人力资源30%以上,全部建成达产后,预计可实现年销售收入100亿元。同时,董事长介绍公司正抓紧研发CVD大单晶和第三代半导体的开发与推广。

受上游压机供应限制以及毛坯生产环节的高壁垒等因素影响,毛坯天然钻石产量持续下降,培育钻石供给仍处于偏紧状态;而进入七月以来,行业需求不断增长,因此培育钻石行业近期保持高景气态势,市场渗透率不断提升。下面我们从培育钻石的定义、应用领域、应用技术及鉴定、相关政策、发展历程、产业链及相关公司、竞争格局、市场预期、前景展望等几个方面对培育钻石行业进行全方位解读,带您了解培育钻石行业。

01

什么是培育钻石

培育钻石是在实验室中合成的真正的钻石。

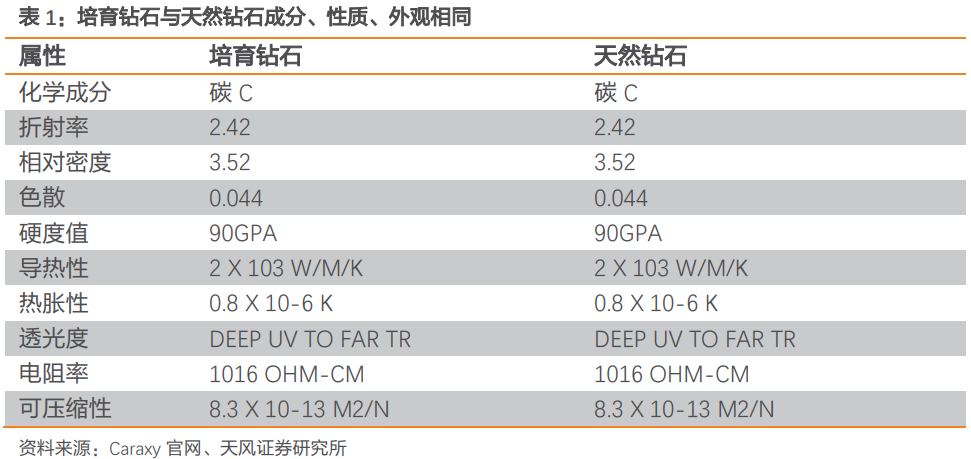

与锆石和莫桑石等钻石替代品不同,培育钻石具有与天然钻石相同的光学、物理和化学特性,二者均为纯碳构成的晶体,在晶体结构完整性、透明度、折射率、色散等方面均无明显差异。专业人士可以通过高科技设备分辨实验室培育钻石和天然钻石,但肉眼无法区分二者外观上的差异。

培育钻石和天然钻石的差异主要体现在生产过程以及稀缺性两个方面。培育钻石生产过程约为半个月至一个月,简单、环保、成本较低,稀缺性较低。而天然钻石的形成耗时数百万甚至数十亿年,是一种不可再生资源,稀缺性较高;其开采过程释放大量二氧化碳,对地表造成不可逆的损害。与天然钻石相比,培育钻石具备低廉的价格和环境友好的性质,可以说为消费者提供了更多样的钻石消费选择。因此价格优势及环境友好特性使培育钻石对传统钻石市场产生冲击。

02

培育钻石的应用领域

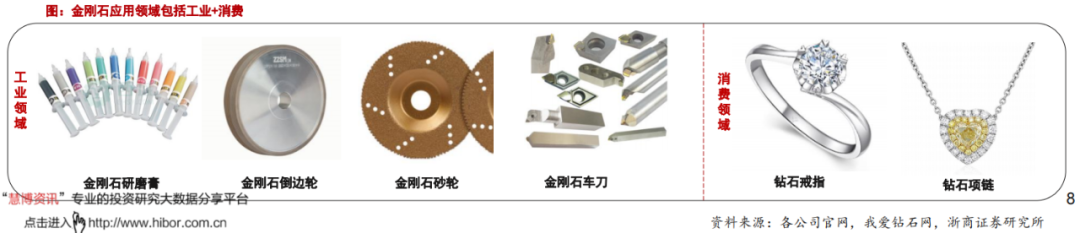

培育钻石在力学、热学、光学、声学、电学和化学等方面性能优异,终端应用领域十分广泛,主要包括工业领域应用和时尚消费领域应用两大类。

1、工业领域应用

工业领域应用包括材料加工和高科技领域两个方向,以人造金刚石为主。

其一是利用人造金刚石超硬、耐磨、抗腐蚀的力学特性,可制作磨、削、切、割等各类金刚石工具,应用于金属及合金材料、高硬脆材料(硅、蓝宝石、磁性材料等)、软韧材料(橡胶、树脂等)及其他难加工材料的加工;其二是利用人造金刚石在光、电、声、磁、热等方面的特殊性能,作为重要的功能性材料,应用于电子电器、装备制造、航空航天、国防军工、医疗检测和治疗等高科技领域。

全球工业用金刚石中90%以上为人造金刚石。天然金刚石矿属于非可再生资源且具有矿藏储量稀少、开采成本高昂以及开采过程对生态环境破坏程度较高等特点,无法被大范围应用于工业领域。因此,全球工业用金刚石主要是人造金刚石。

2、消费品领域

消费品领域以天然钻石为主,但人造钻石有替代趋势。

培育钻石和天然钻石都是由碳元素形成的晶体,具有相同的化学、物理特性,培育钻石在晶体结构的完整性、透明度、折射率、色散等方面可以与天然钻石相媲美。随着培育钻石合成技术的不断提高,培育钻石在产品质量、生产成本以及品级、尺寸、颜色、定制化等可控性方面的优势越来越突出,发展潜力巨大。培育钻石与天然钻石除生长环境不同外,化学成分以及颜色、净度等物理性质完全相同,但培育钻石饰品的销售价格约为同等级天然钻石饰品销售价格的30%至50%。

03

培育钻石应用技术及鉴定

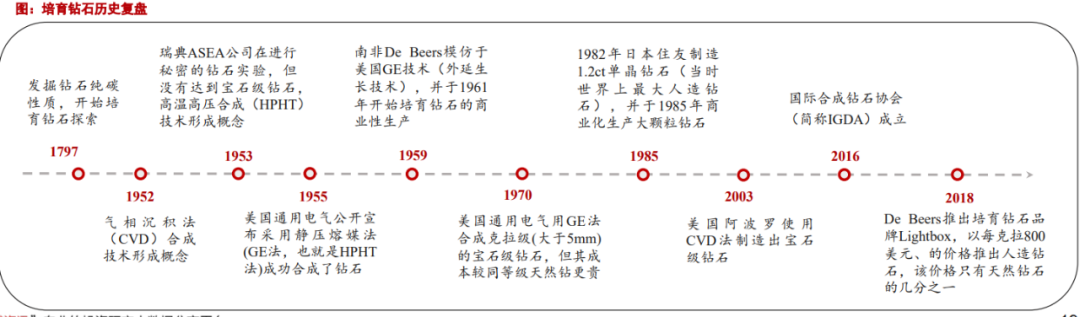

自1797年开始,科学家便开始了关于培育钻石的探索。天然钻石形成于地壳以下150英里处,碳在极高的温度和压力下被压缩而成。1797年英国化学家滕南特证明了金刚石与木炭元素相同,率先通过实验确定了金刚石是元素碳的一种结晶形式,这便开启了实验室制造金刚石的探索进程。随后,汉尼、穆瓦桑、布立基曼等科学家均通过各种实验进行尝试,虽均未取得成功,但为之后人造金刚石的研究奠定了坚实的基础。

经过几十年科学技术的发展,目前培育钻石的生产方式主要有高温高压法(HTHP)和气相沉积法(CVD)。

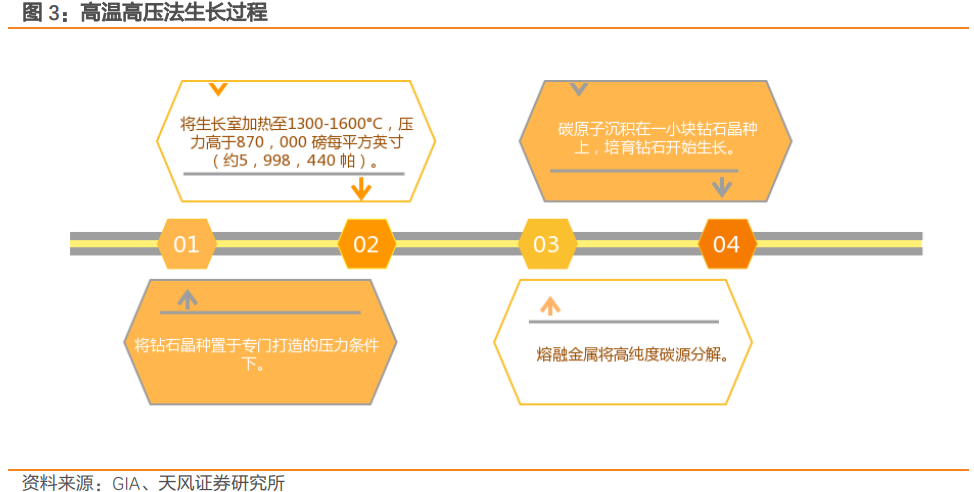

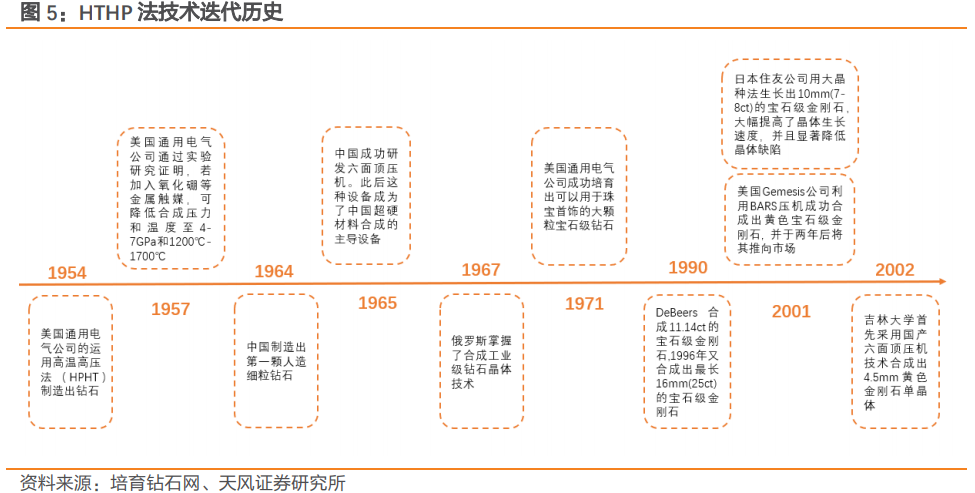

1.高温高压法——数十年沉淀奠定商业化价值

高压高温法(HTHP)是实验室用于制造钻石的一种主要方法。这种钻石生长过程需要将碳置于极端的温度和压力环境下,模拟地球深处天然钻石形成时的极端热量与压力条件。

在高温高压环境,借助金属助溶剂数周内结晶形成。

通用电气公司于1954年制造出第一批高温高压法培育钻石,1957年可量产。

1964年,中国使用200吨级的两面顶压机首次成功合成人造金刚石。

21世纪后,中国在HTHP培育钻石方面持续取得突破。2002年,吉林大学采用国产六面顶压机技术合成4.5mm黄色金刚石单晶体,使中国成为继美国、英国、俄罗斯、日本后,拥有自主研发HTHP宝石级金刚石技术的国家。2020年,河南省力量钻石股份有限公司突破掌握5ct白色培育钻石生长技术。目前,中国HTHP培育钻石生产技术已达到世界前列水平。

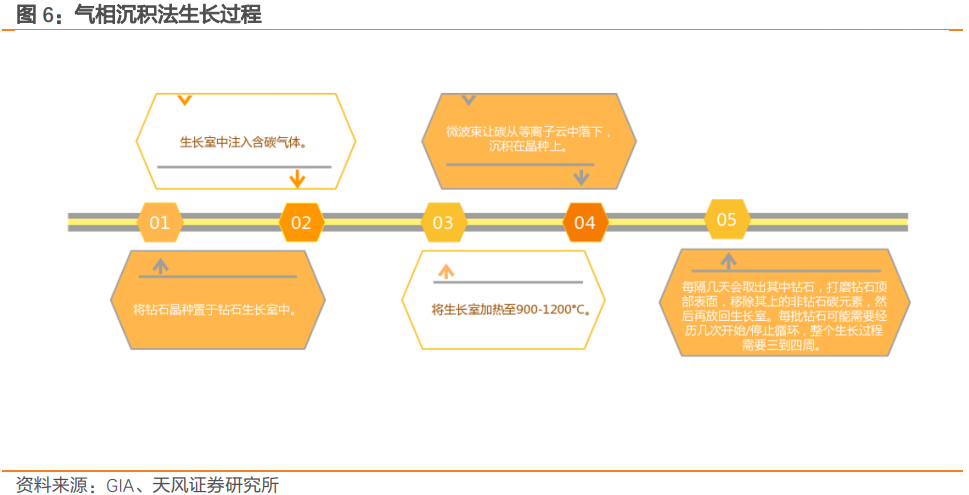

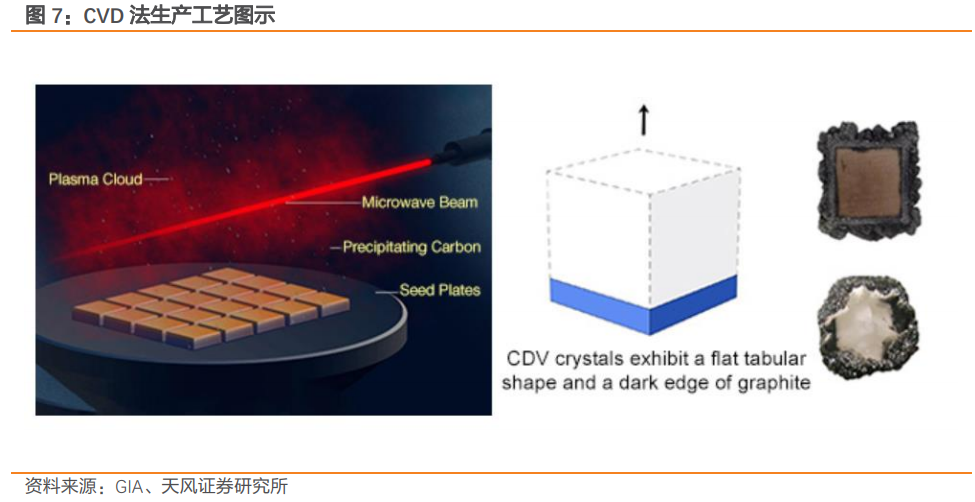

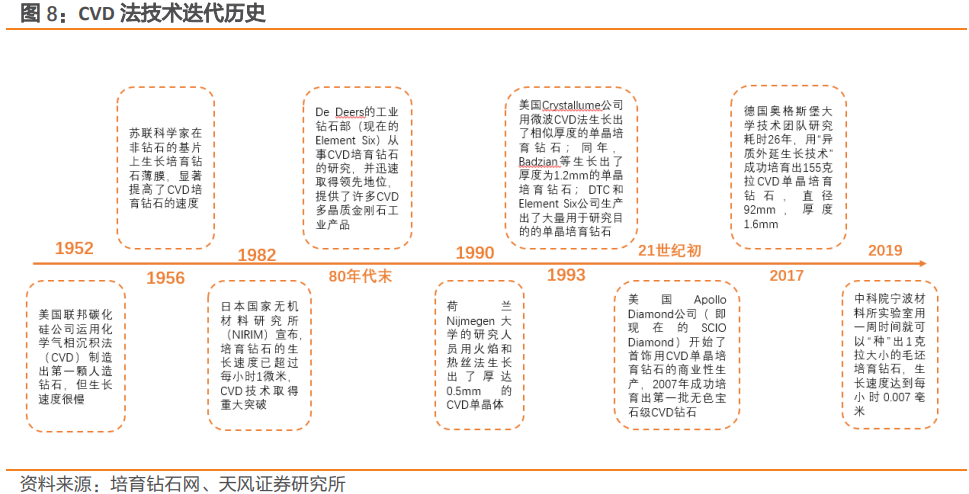

2.气相沉积法——持续更新,不断突破

化学气相沉淀法(CVD)是在实验室制造钻石的另一种方法。这种钻石的生长需要在真空室内对烃类混合气体施加适当的压力和温度。

CVD钻石是在充满碳氢混合气体(如甲烷)的真空室内生长的。能量源(如微波束)分解气体分子,碳原子向下吸附到温度更低的扁平钻石排种盘中。结晶过程需要数周时间,多个晶体同时生长。确切的数量取决于真空室的尺寸和排种盘的数量。这种板状晶体通常会形成需要切除的黑色石墨粗糙边缘。它们还会呈现褐色,这种颜色在进行宝石刻面步骤前,可通过热处理去除。目前市面上出售的大多数CVD生长的无色钻石很可能都是已经过高压高温(HTHP)热锻脱色处理的褐色晶体。

美国联邦碳化硅公司于1952年制造出第一批气相沉积法培育钻石。

CVD技术更新迭代,生产速度持续提升。

目前来看两种技术方式互有优劣,未来可能在中长期内呈现共存格局。中国企业以HPHT路线为主,海外企业以CVD路线为主。无论是HPHT还是CVD培育钻石的质量都在不断进步、共同发展,推升培育钻石产量。

培育钻石售价

培育钻不到天然钻一半,Light box定价800美元/克拉通常培育钻石价格仅为同规格天然钻石30%-50%,2019年后国际龙头钻石商DeBeers入局培育钻石市场。2016年前后,我国采用温差晶种法生产的无色小颗粒培育钻石开始尝试小批量生产和销售。2018年培育钻石的市场需求开始明显增加,全球最大钻石生产商DeBeers公司、著名珠宝商施华洛世奇等知名企业开始建立自有品牌并推出培育钻石饰品,极大提升了培育钻石的市场认可度。目前同等粒度和品级培育钻石的市场价格仅为天然钻石市场价格的一半甚至更低。根据DeBeers旗下培育钻石品牌Light box Jewelry的报价表:0.25ct的钻石200美元,0.50ct的钻石400美元,0.75ct的600美元,1.00ct的800美元。

从培育钻石的评级来讲,媲美天然钻石,但采取更严密的独立评价体系。

天然钻石细分4大类型并采用4C评级标准,培育钻石采用区别于天然钻的鉴定标准。

例如,2019年3月,力量钻石推出《合成钻石的校验和分级》,规定了质量、颜色、净度的标准,但没有切工等级;2019年12月,国检中心深圳珠宝检验实验室起草的《合成钻石鉴定与分级》发布,明确中文名称为“合成钻石”或“实验室培育钻石”,并取消分级,改为品质评价;2019年戴比尔斯向客户发布引导手册明确区分天然钻石和培育钻石;此外多个国际权威钻石鉴定机构也推出了区别于天然钻石的鉴定报告,例如GIA会再鉴定分级报告上明确标注培育钻石/实验室钻石字样。

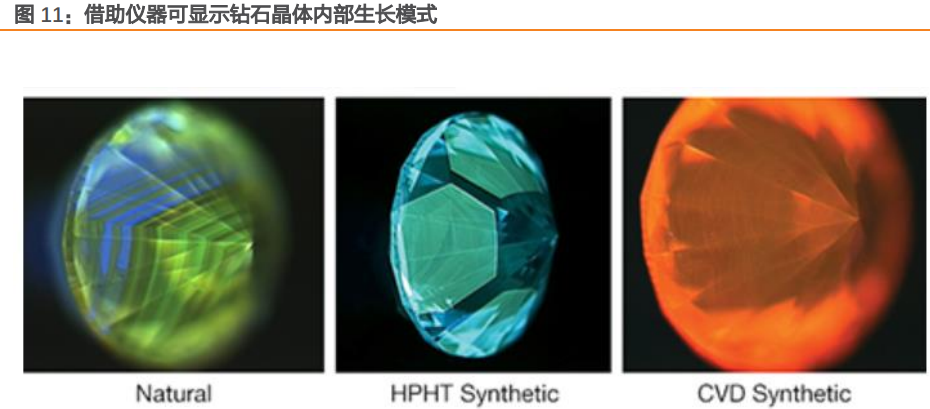

上面我们一直在讲培育钻石与天然钻石成分没什么不同,那么,是不是没有办法区分这两者呢?当然不是,培育钻石也有特殊的符号特征用以和天然钻石相区分。

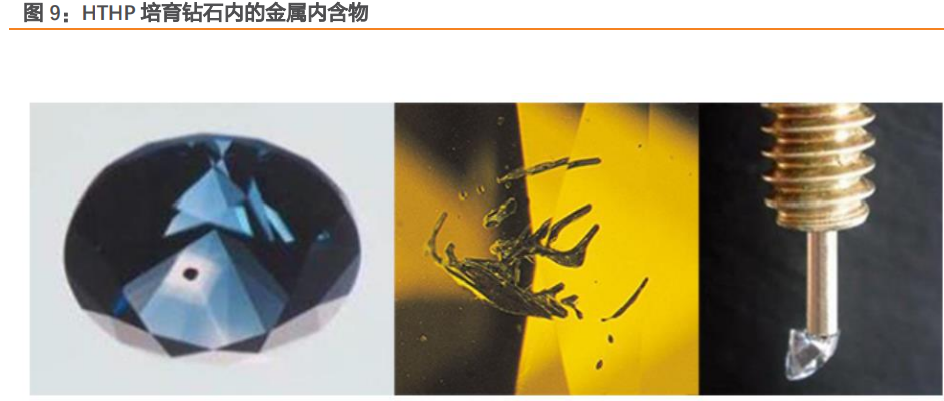

HTHP培育钻石通常含有金属助溶剂内含物。这内含物在透射光下呈黑色、不透明状,在反射光下则会呈现金属光泽。

CVD培育钻石一般含有石墨内含物。

天然钻石与CVD培育钻石存在应力图案,HTHP培育钻石则一般不会呈现。

培育钻石的荧光也是常用的识别符号。

04

培育钻石相关政策

培育钻石行业属于国家政策支持和鼓励的战略性新兴产业中的“新型功能材料产业”,培育钻石属于国家重点发展新材料中的“先进无机非金属材料”,近年来国家出台了一系列支持和促进本行业发展的法律法规和产业政策文件。

05

培育钻石行业发展历程

培育钻石诞生:时间短、成本低、化学性质和物理性质与天然钻基本相同。

培育钻石产品在晶体结构完整性、透明度、折射率、色散等方面可与天然钻石相媲美,是真钻石。培育钻石在颜色、粒度、净度等方面与天然钻石别无二致,区别在于形成方式和产能影响的稀有程度,天然钻石形成于数亿年前,而培育钻石在实验室中只花费数天或数周时间。

几个关键时间节点:

1)起步:1955年,美国通用电气公司(GE公司)公开宣布采用静压熔媒法(简称GE法)成功的合成了钻石;

2)突破:1970年,美国通用电气用GE法合成克拉级(大于5mm)的宝石级钻石;

3)规范:2016年,国际合成钻石协会(简称IGDA)成立,总部设立在美国;

4)承认:美国联邦贸易委员会(简称FTC)在最新出台的珠宝业准则中拓宽了“钻石”一词的所指:除了从钻矿中挖掘出的天然钻石,也将人工合成钻石包括在内。

5)品牌化+降价:2018年,提出“钻石恒久远、一颗永流传”的DeBeers推出培育钻石品牌Lightbox,其对培育钻石的定价为800美元/克拉,颜色普遍为J-G,净度普遍为VS2,切工为VG,该价格仅为同等级天然钻石的几分之一。

06

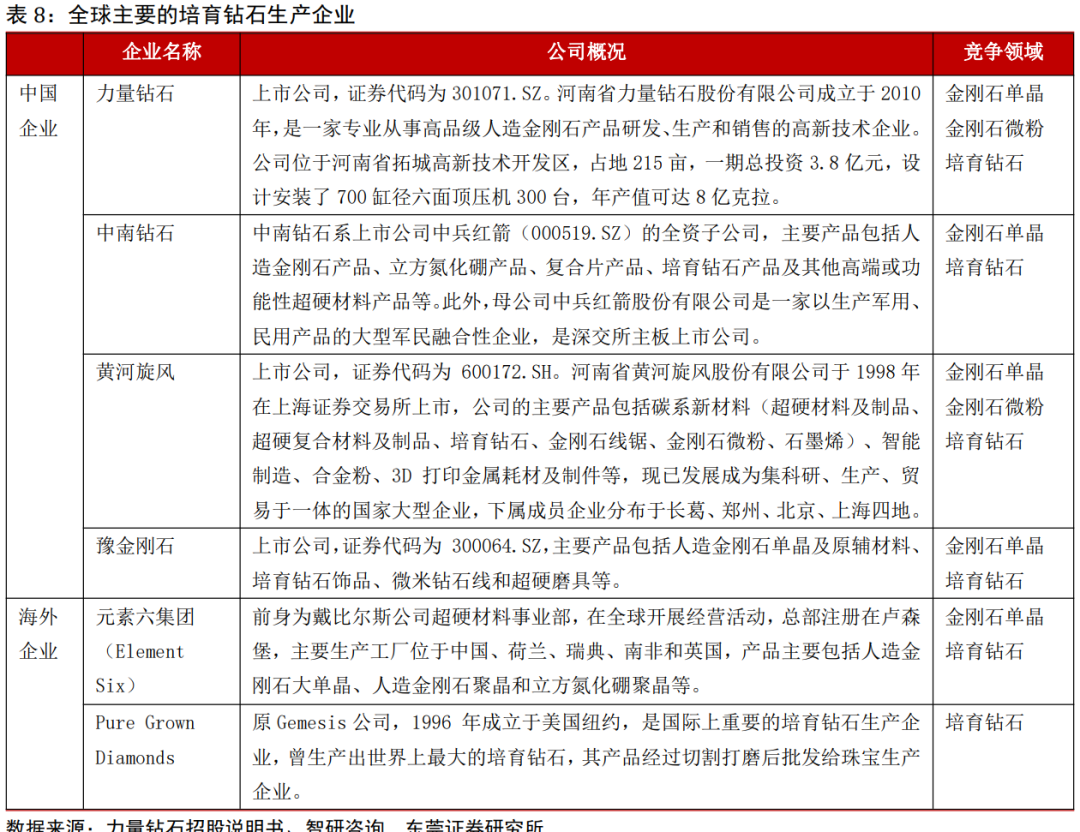

培育钻石产业链及相关公司

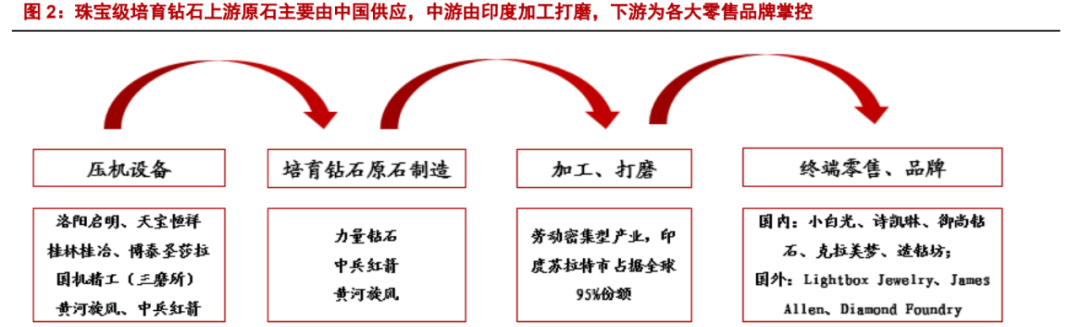

培育钻石产业链

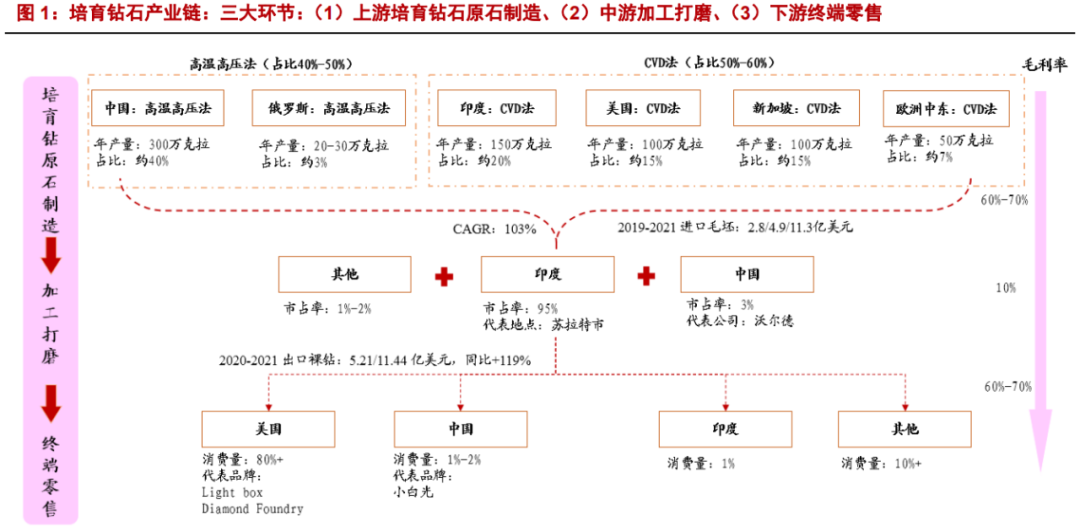

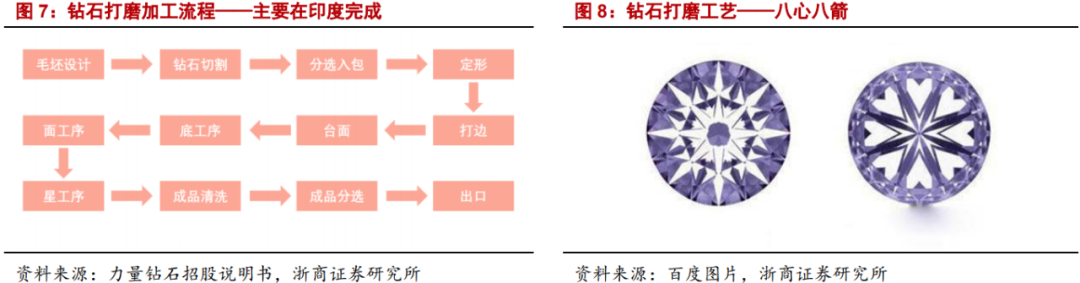

培育钻石产业链可以分为三大环节:上游培育钻石原石制造、中游加工打磨、下游终端零售。

“中-印-美”:“生产-加工-消费”。中国等培育钻石原石供应商,生产制造的培育钻石原石95%流向印度进行人工打磨、切割、加工,其中印度苏拉特市(Surat)被誉为“世界钻石加工厂”;加工完毕后经终端多家零售品牌购入并出售给消费者,其中美国消费了全球80%培育钻石份额(2020年美国培育钻石产值渗透率4%,2021年约8%,2020年全球培育钻石产值渗透率约2.4%);中国培育钻石概念兴起较晚,目前整体市场消费占有率及渗透率较低(2020年中国产值渗透率1.9%),未来提升空间大。培育钻石产业链呈现微笑曲线形态,上游天然及培育钻石生产毛利率约60%-70%,中游加工依赖大量人力毛利率约10%,下游零售品牌溢价加成毛利率约60%-70%。

培育钻石上游产业链

上游环节主要包括培育钻石原料供给、设备供应及合成等,产能主要分布在中国(约占全球40%供应);中游从事切割、打磨、抛光等加工及原石贸易等需要大量劳动力投入,主要集中在印度;下游多家欧美珠宝商从事培育钻石成品钻零售,涉足品牌主要为天然钻石开采商一体化布局、传统钻石珠宝商丰富产品矩阵、新兴培育钻石品牌商、培育钻石生产商一体化布局等。

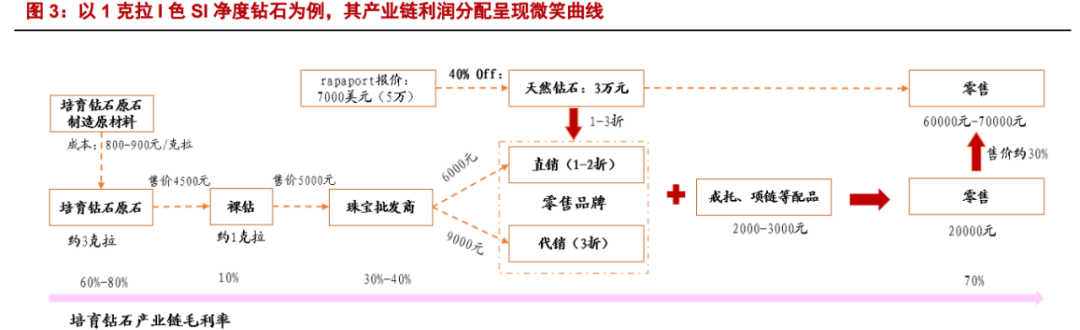

培育钻石售价约为天然钻石30%:以1克拉I色SI净度钻石为例,其需3克拉培育钻石原石制造而成,培育钻石原石制造商产品售价约4500元,毛利率60%-70%;产品经打磨加工后,裸钻售价约5000元(打磨环节毛利率10%);经销商通过直销/代销方式出售给终端零售品牌商(经销商毛利率30%-40%),品牌商经过进一步设计、加工、搭配制造成成品首饰,售价约2万元(零售毛利率约70%),同品级天然钻石售价约6-7万元。

培育钻石原石产业链,由核心零部件供应商、六面顶压机供应商及培育钻原石制造商组成。铰链梁等核心设备主要由我国多家重工集团进行供应,其随生产的不断大型化,有效提升了六面顶压机的腔体体积和产能效率。中国几乎集中全球高温高压法培育钻石原石制造,核心设备六面顶压机设备主要供应商包括国机精工子公司三磨所等,其中黄河旋风自行设计后外采零部件组装,中兵红箭外购部分压机,同时外采核心零部件自行组装。

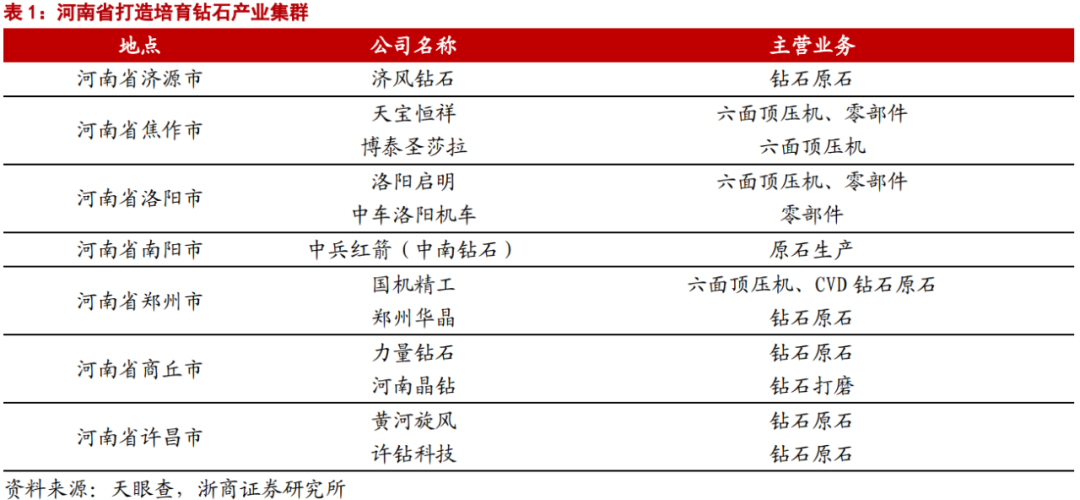

上游看中国,中国看河南,市场存量压机3000-4000台:河南省培育钻石企业技术成熟、拥有自主组装合成压机工艺,形成研发、生产一体化的培育钻石产业集群。根据超硬材料网统计数据显示,目前全行业用于培育钻石压机保有量约3000-4000台;其中力量钻石主要外采压机设备,黄河旋风及中兵红箭具备自主设计压机能力,通过外采部分设备+外采核心零部件自行组装等方式取得压机。

河南产业集群打造我国培育钻石重镇。郑州国机精工下属子公司三磨所作为我国磨料磨具起始研发单位,自上世纪六十年代成功自主研发第一台六面顶压机以来,经过多年产业积累及协同发展,通过2001年中南钻石突破人造金刚石生产核心技术----粉末触媒合成技术,使得中国金刚石制造技术与国际同步,河南也成为全球领跑国际超硬材料技术创新的重要创新地。目前全河南已有超过200家超硬材料制造企业,供应全球超80%金刚石需求,形成“压机零部件-压机整机生产-超硬材料制造-打磨加工-终端零售”的全产业链。

2.培育钻石中游产业链

中游看印度,占全球95%钻石加工市场份额:低毛利加工行业,中游加工产量是上游天然钻石开采量的“晴雨表”,“钻石加工帝国”印度占全球钻石加工份额的90%+。

钻石中游加工环节包括毛坯设计、划线、锯石、打边、抛光等,属劳动密集型行业,较难实现自动化生产,且技术同质化较高;印度自上20世纪50年代起,凭借丰富廉价劳动力+先发优势,逐渐成为全球最核心的钻石加工国和成品钻出口国,其中印度苏拉特市(Surat)被誉为“世界钻石加工厂”,占市场份额近95%。

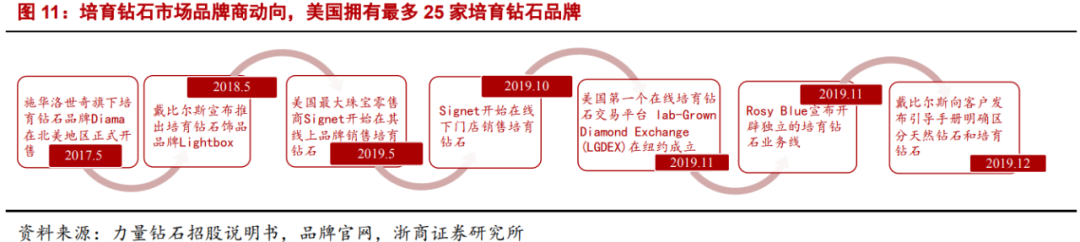

2019-2021年印度培育钻石毛坯全年进口额为2.63/4.40/11.30亿美元,CAGR为107%。2022一季度印度培育钻石原石进口额同比增长105%,行业景气度持续向上。

3.培育钻石下游产业链

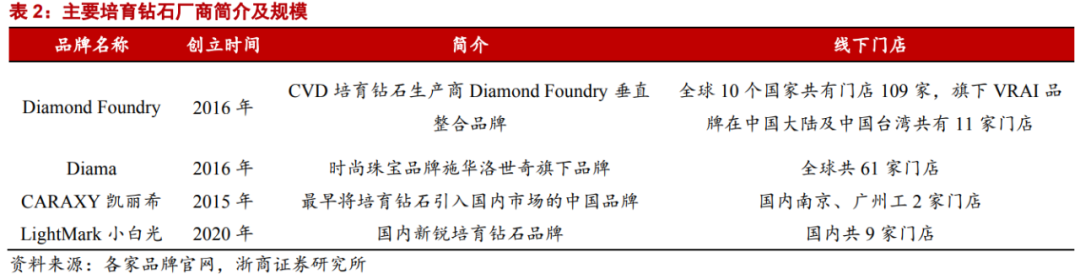

培育钻石下游产业链下游看欧美:资深品牌开辟新航向,巨头“带队入坑”培育钻石市场,美国培育钻石零售额占全球约80%。施华洛世奇2016年推出旗下培育钻石品牌Diama为起始,越来越多的参与者开始布局培育钻石的终端零售环节,国际天然钻石龙头DeBeers于2018年5月推出培育钻石品牌Lightbox。2019年10月起,全球最大的钻石珠宝零售商Signet开始在旗下Kay、Zales、Jared三个品牌线下门店销售培育钻石,在美国的门店数量超过2400家。

同时随着培育钻石产业的兴起新锐品牌如小白光、凯丽希不断涌现,目前全球培育钻石零售终端主要集中在美国,美国共拥有25家培育钻石品牌,其次是中国和欧洲,分别拥有19家、9家培育钻石品牌。

培育钻石相关公司

1.中兵红箭

中兵红箭隶属于中国兵器工业集团,公司主营业务包括特种装备业务板块、超硬材料业务板块、专用车及汽车零部件业务板块三大业务板块。其中:超硬材料业务板块主要产品包括人造金刚石和立方氮化硼单晶及聚晶系列产品、复合材料、培育钻石、高纯石墨及制品等。其全资子公司中南钻石股份有限公司是全球最大的工业钻石(人造金刚石)、立方氮化硼制造商之一。公司发布一季报业绩预告,公司预计2022年1-3月业绩大幅上升,归属于上市公司股东的净利润为2.40亿至2.80亿元,净利润同比增长148.14%至189.50%,预计基本每股收益为0.17至0.20元。

2.中南钻石

深耕超硬材料行业,技术力量雄厚,具有较强的科技创新能力及整合创新能力。培育钻石产品是中南钻石近年来新开发的产品,是中南钻石进军消费品领域、实现转型升级的重要战略产品,市场前景广阔。中南钻石拥有大颗粒钻石单晶科研、生产的技术优势,在HTHP技术生产培育金刚石产品方面具有技术领先优势,目前以2-10克拉产品为主。

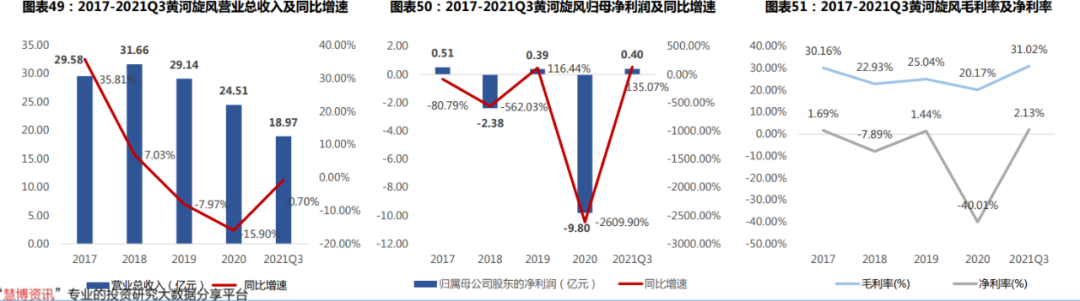

3.黄河旋风

黄河旋风是目前国内规模领先、品种最齐全的超硬材料供应商。公司生产的超硬材料单晶是超硬材料产业链的基础性产品,支撑了整个超硬材料行业下游产业的发展。公司生产的超硬材料主要产品为各类规格的金刚石(如工业级金刚石、宝石级金刚石)、金属粉末、超硬复合材料(复合片)、超硬刀具、金刚石线锯等。

公司拥有完善的科技创新体系和技术研发团队,掌握具有自主知识产权的核心技术,具备人造金刚石全产业链自主研发能力;并在保持整体科技研发投入规模的同时加强转化价值较高的技术研发投入力度。公司拥有国家级研发中心,先后承担多项国家科技项目和省市科研项目,于1999年建立的企业博士后科研工作站在2011年度被评为河南省优秀博士后科研工作站。掌握具有自主知识产权的核心技术。

公司现有的质量认证体系已通过中联认证中心的GB/T19001-2008-ISO9001:2008质量管理体系认证,通过先进的工艺水平和完备可靠的质量控制体系可以有效保障公司产品的各项性能和技术指标的稳定性和可靠性,具有较强的市场竞争力。

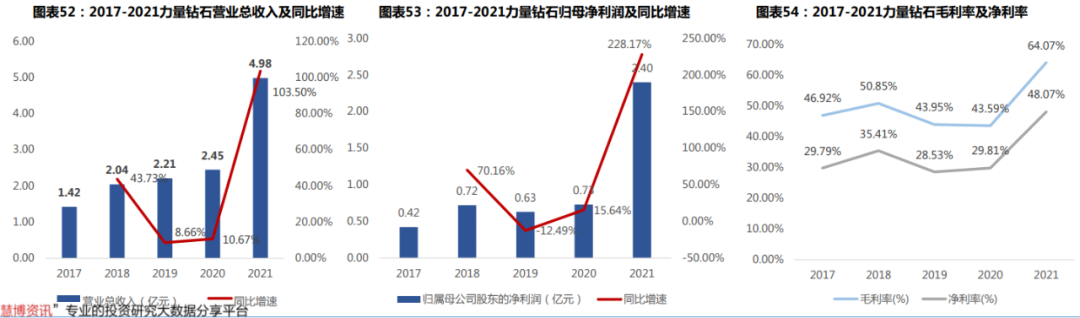

4.力量钻石

力量钻石专业从事人造金刚石产品的研发、生产和销售,主要产品包括金刚石单晶、金刚石微粉和培育钻石,是一家处于行业技术前沿并继续保持竞争力的高新技术企业,并于2021年9月IPO首次上市。

公司拥有高品级金刚石大单晶合成河南省工程实验室和河南省功能性金刚石及制品工程技术研究中心,通过自主研发已经形成了相对完备的核心技术体系,具备推动现有产品技术水平优化、新产品新技术研发和实现行业技术创新和产业升级的能力。

公司公告称,公司拟向不超过35名对象定增发行 1207.44万股股票,募集不超过40亿元用于商丘力量钻石科技中心及培育钻石智能工厂建设项目(21.91亿元,其中产能建设20.60亿元,研发中心1.31亿元)、力量二期金刚石和培育钻石智能化工厂建设项目(15.99亿元)和补充流动资金(2.10亿元)。若定增落地,将有利于公司提升主导产品的市场占有率,不断增强核心竞争能力。

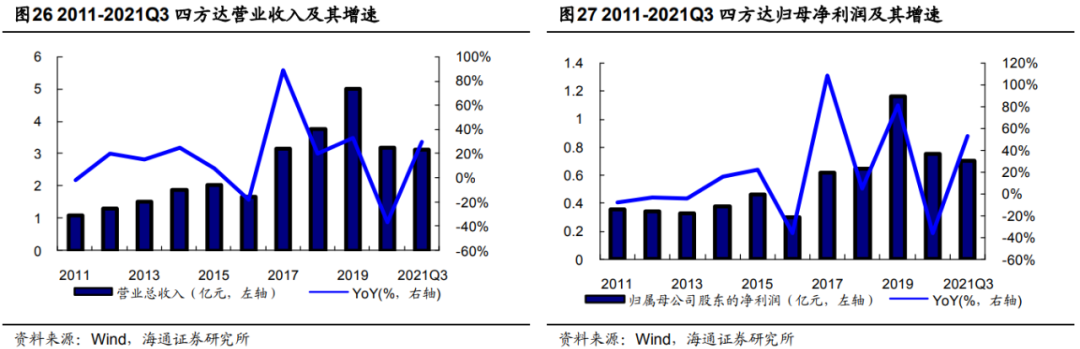

5.四方达

公司收入长期以来维持稳定增长,传统油气片业务快速复苏。尽管 2020 年由于疫情影响,收入和净利润出现一定下滑,2021 年随着行业的逐步恢复,传统业务业绩快速回升。公司业绩长期维持稳定,2021 年行业需求快速增长之后四方达业绩快速增长。2021 年 Q1-3 营业收入为 3.11 亿元,同比增长 29.48%;2021Q1-3 归母净利润为 0.71亿元,同比增长 52.99%。毛利率和净利率也得到快速提升,分别为 54%、23%。

CVD 路线设备和技术已有储备。目前,公司参股子公司天璇半导体自主研发的MPCVD 设备已顺利通过企业自主验收,标志着公司向批量化生产 CVD 培育钻石的规划迈进了一大步。后续公司也将不断对设备进行优化升级,争取打造最具竞争力的 CVD金刚石生产设备,实现 MPCVD 设备研制的国产化。为公司实现高质量 CVD 金刚石批量生产提供有力的设备保障,以满足培育钻石及金刚石其他应用领域的市场需求。

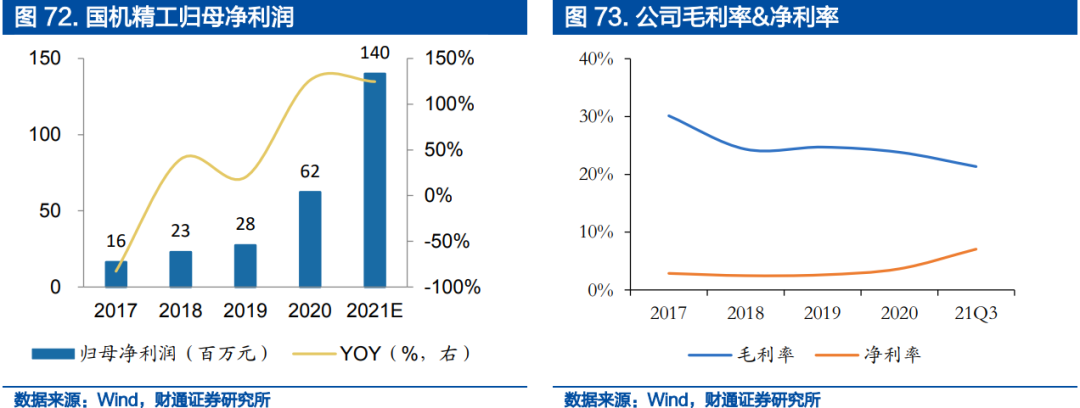

6.国机精工

公司主要业务涵盖轴承行业、磨料磨具行业及相关领域的研发制造、行业服务与技术咨询、贸易服务等。全资子公司三磨所是我国磨料磨具行业唯一的综合性研究机构,是中国超硬材料行业的开创者。

HPHT 法与 CVD 法齐头并进,培育钻石业务增长可期。1965 年,三磨所自主研发我国第一台六面顶压机设备,用于工业金刚石生产。截至 2021 年底,公司六面顶压机产能约 200-300 台/年,毛利率大约 10%以上,供应力量钻石等厂商。由于公司六面顶压机为锻造法压机,800 型号单台设备价格约 100 万元。同时,公司自 2018 年开始实施“新型高功率 MPCVD 法大单晶金刚石项目”,购进国外先进 MPCVD 设备,自研 CVD 技术生产培育钻石,目标实现年产 30万片大单晶金刚石。公司已经实现自制 CVD 设备,生产的培育钻石产品无需改色,品质较高。

07

培育钻石行业竞争格局

当前,培育钻石行业的进入门槛较高,竞争相对较小。人造金刚石行业属于市场化程度较高的行业,生产企业间的竞争主要体现在技术研发、产品质量、成本控制和市场营销等方面,产品市场价格基本由市场供求情况决定。

国内外培育钻石企业通常为工业用人造金刚石企业发展而来,业务同时覆盖工业和饰品用人造金刚石。培育钻石合成难度较大,是人造金刚石合成技术相对成熟后的产物。大颗粒培育钻石的中高端产品对企业的研发实力、工艺水平和质量控制提出了较高的要求,行业进入门槛较高,竞争相对较小。

全球培育钻石的生产主要集中在中国。从全球范围来看,人造金刚石生产主要集中在中国;而海外人造金刚石生产企业数量较少,人造金刚石产量较低。我国培育钻石的合成主要使用自主研发的六面顶压机,相较于其他国家使用的两面顶压机,六面顶压机的结构特点决定了其具有对中性强、合成成本低、易操作、使用寿命长、设备价格低等特征,六面顶压机的广泛推广使得我国培育钻石产业快速实现规模化生产。随着六面顶压机合成腔体扩大、对中精度提高、合成技术稳定性提升等技术进步的不断实现,截至目前,我国培育钻石产量占全球产量的40%-50%,是全球最大的培育钻石生产国。

我国培育钻石产量主要集中在河南省。我国在河南省郑州市、南阳市等地形成了一个集人造金刚石产品研发、大规模生产和销售于一体的金刚石产业集群。该省的培育钻石产业链完整、配套齐全,具有明显的地域优势。我国培育钻石企业早期主要从事人造金刚石生产,用于建材石材、勘探采掘、机械加工等领域的锯、切、磨、钻的耗材。

长期来看,人造金刚石具备热、光、电、声等性能优势,有望在军工、半导体等高端领域开拓新的应用。未来随着培育钻石行业的快速发展,这些企业均将受益明显。从具体企业来看,中国培育钻石生产企业主要有力量钻石、黄河旋风、中南钻石(中兵红箭子公司)、宁波超然、上海征世等,其中力量钻石、黄河旋风和中兵红箭为重点上市公司,宁波超然和上海征世也处于快速发展期。海外培育钻石生产企业主要有美国的Element Six(戴比尔斯的培育钻石生产子公司)以及印度的Creative Technoogies、New DiamondEra、Diamond Eleents和ALTR等。

08

培育钻石市场预期

关于培育钻石的市场预期方面,主要从需求这方面考虑,下游的消费市场空间还是非常广阔的。

与天然钻石相比,培育钻石在性价比、色彩等方面优势明显,对年轻群体而言极具吸引力。美国培育钻石饰品消费占全球80%,消费额约为30亿美元/年,市场渗透率约7%。预计较长时间内美国仍为主要消费市场,其渗透率提升是未来培育钻石消费的主要增量。

中国培育钻石市场尚处于起步阶段,市场渗透率不足1%。假设美国市场培育钻石渗透率每年提升2-3pct,我们预计2025年全球培育钻石饰品市场空间约100亿美元。

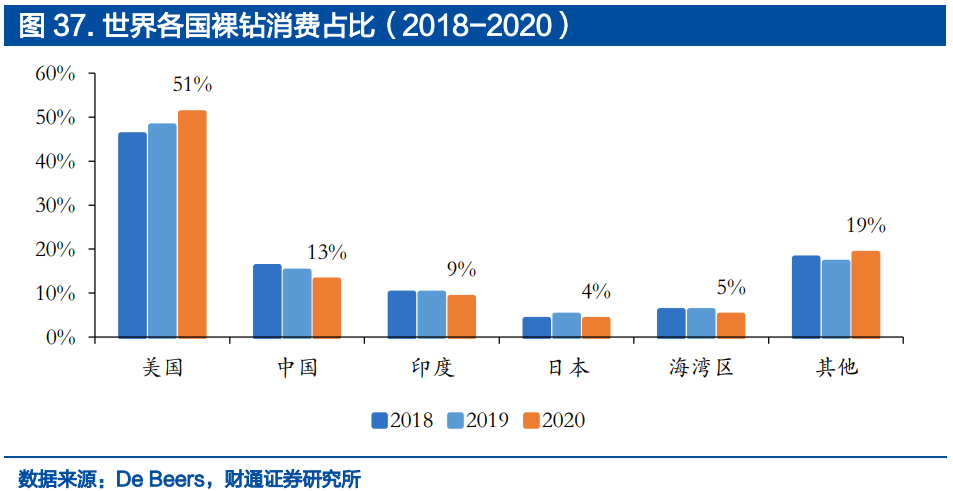

1.美国市场:贡献全球80%培育钻石消费量

美国市场裸钻消费量占全球的51%。

“悦己型”消费占比提升,据Bain统计数据,2020年消费者购买钻石的主要原因包括犒赏自己、赠送、婚恋、家庭事件,美国消费者中因婚恋购买钻石的比例仅占25%。非婚消费占比高,意味着消费者在购买钻石时更加追求性价比、时尚度,对培育钻石的消费意愿更强。

美国市场培育钻石渗透率约7%。老牌珠宝商破局,叠加疫情推动,培育钻石渗透率快速提升。新旧品牌商共振,刺激下游需求。伴随Diamond Foundry、Light box等培育钻石品牌加大市场宣传力度,美国消费者对培育钻石的认知不断提升。与天然钻石相比,培育钻石在性价比、色彩等方面极具优势。彩钻培育技术趋于成熟,激发年轻群体购买欲望。对年轻群体来说,亘古不变的白钻令人厌倦,颜色绚丽、更具时尚感的彩钻越发受到追捧。

2.中国市场:培育钻石尚处于起步阶段

据DeBeers数据,我国2020年钻石珠宝市场规模约70亿美元,培育钻石渗透率尚不足1%,仍处于发展初期,消费者认知有待提升。

不同于美国相对成熟的市场,我国培育钻石市场尚处于发展初期,亟需通过大量开拓线下门店来提升消费者对产品的认知。

截至2021年底,Diamond Foundry已在中国开设5家线下门店,分别位于上海、苏州、西安、重庆;Light Mark则已布局8家门店,分别位于上海、南京、苏州、深圳、成都等地,并于2021年末获得1.3亿元融资,将加速拓展线下店铺。有别于传统珠宝店铺陈列形式,Light Mark采用沉浸式体验设计,设置开放式陈列柜台、独创的太空舱装置与VR体验环节,让消费者轻松探索极致的科技浪漫。

与此同时,培育钻石厂商中兵红箭旗下ZND、郑州华晶旗下Brisa&Relucir均已推出线下体验店,以科技、阳光、时尚、绿色、轻奢的特质吸引年轻消费群体。传统珠宝商豫园股份、周大福已分别推出培育钻石品牌Lusant、CAMA,曼卡龙也在其线下店铺中销售培育钻石饰品。传统珠宝商资金实力雄厚,其入局培育钻石市场有利于提升中国消费者认知,待其线下门店开拓后,消费需求有望进一步释放。

3.随着民众认知度提升,培育钻石市场空间有望持续扩大。

财通证券预计2025年全球培育钻石饰品市场空间约100亿美元。

09

培育钻石未来发展前景展望

浙商证券认为培育钻石需求受“低价格、真钻石、环保性、新消费”等核心因素驱动,预计2022-2025年全球培育钻石原石需求从143亿元增至313亿元,复合增速35%,行业至2025年供不应求。2022年6月印度培育钻石毛坯进口额同比增长47%,1-6月累计进口额同比增长72%;需求端景气度持续向上。

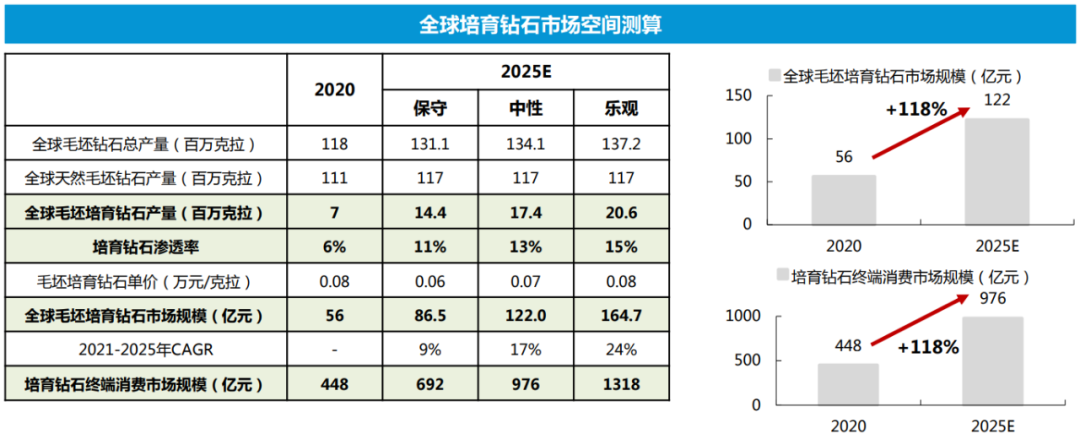

天风证券认为由于天然钻石产量下滑以及钻石的市场需求扩大,培育钻石的市场规模有望持续扩张。因此,在对其市场规模的预测过程中,假设:1)天然毛胚钻石的产量及产值以每年5%的速度同比减少;2)培育钻石毛胚切割损耗率为66%;3)随着培育钻石渗透率的提高,培育钻石毛胚钻的价格将逐步降低;4)培育钻石设计及精加工的毛利率设定与天然钻石设计及精加工毛利率类似,约为50%;5)培育钻石裸钻及精加工后的价格也会随着毛胚钻价格的降低而降低;6)培育钻石终端毛利率约为50%。根据以上假设,全球培育钻石毛钻市场规模在2023年可突破200亿元,终端市场规模在2025年可突破千亿。

东吴证券认为培育钻石正步入快速发展期,未来市场潜力巨大。参考培育蓝宝石市场,2021-2025年全球毛坯培育钻石市场规模复合增速在保守/中性/乐观情境下分别有望达到9%/17%/24%。核心假设如下:1)全球毛坯钻石总需求量:在2020年的基础上每年增长1%。2)培育钻石渗透率:参照实验室培育的蓝宝石对应市场份额已从1995年的5%提升至21世纪初的15%,预计保守/中性/乐观情境下2025年培育钻石渗透率分别为11%/13%/15%。3)毛坯培育钻石价格:伴随技术进步与规模效应逐步显现,我们预计保守/中性/乐观情境下2025年毛坯培育钻石价格分别为600/700/800元。

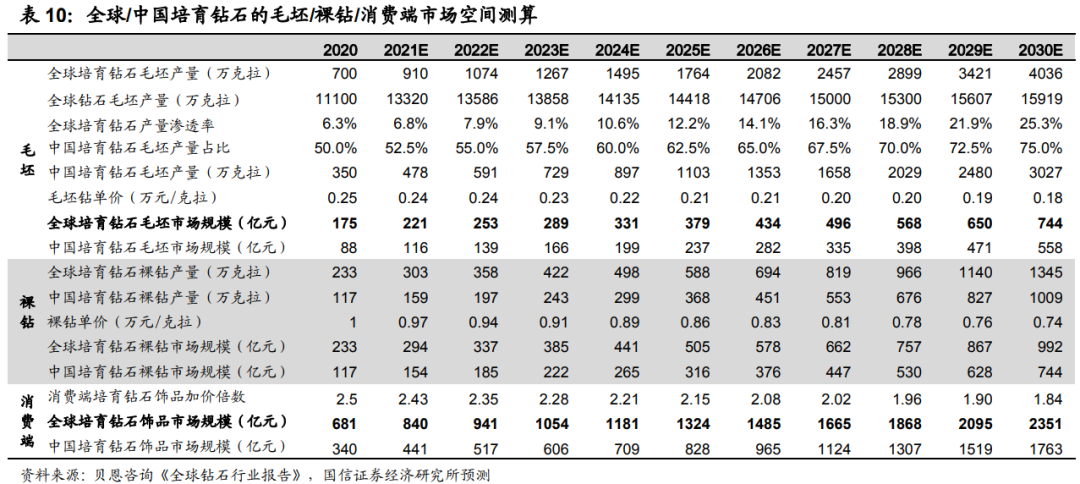

国信证券预计2025年全球/中国培育钻石毛坯市场规模可达379/237亿元,全球培育钻石饰品市场规模可达1324/828亿元,2030年全球/中国培育钻石毛坯市场规模可达744/558亿元,全球培育钻石饰品市场规模可达2351/1763亿元。

海通证券认为由于产能和人才资源稀缺,培育钻石短期产能扩充有限。我国培育钻石处于供不应求状态且还在稳定提高。目前,全国大型压机过万台,其中3000台左右用于生产培育钻石,2021年新增压机约800-1000台,受制于新装机量和装机速度,培育钻石产能难以短时间大规模扩充。并且,我国培育钻石行业面临人才培养严重不足的局面,培育钻石技术严重不平衡,多数单位新技术的储备平时不够,处于临时抱佛脚的状态。

- 1