恒烁股份688416--存储芯片设计(fabless)(不关注)

1.募资及估值分析

发行股数2066万股,发行后总股本8263.7279万股,发行价65.11元,募集资金13.45亿元,超募5.91亿元(“涨幅”78%);对应发行后总市值53.81亿。

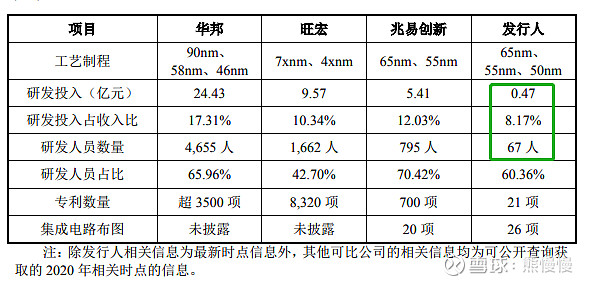

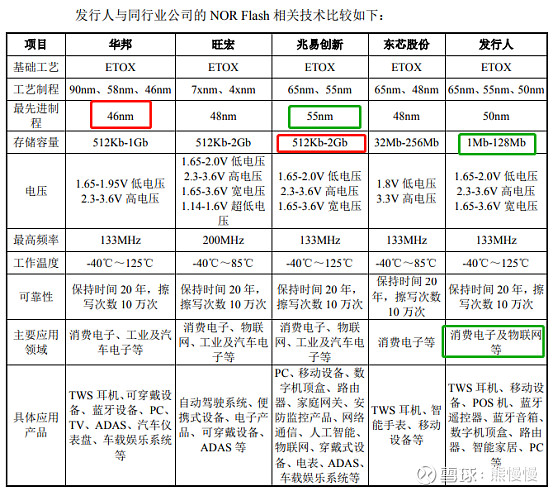

21年净利1.476亿,PE36;22H1净利4640万元,动态PE58;同行业龙头公司兆易创新、中颖电子PE30,新近上市的普冉股份、东芯科技、中微半导都在向这个相对合理的估值看齐;恒烁股份NOR flash为主,设计工艺50nm(接近先进支撑的46nm)、容量128Mb以下(1GB以上才能凸显成本优势),应用范围消费电子(当前不景气);研发投入绝对金额报告期内刚刚满足科创的6000万元,比例逐年下滑,相互授权的武汉新芯(去年也有“骗局”相关的报道)。

纯芯片设计(fabless)的A股上市公司,估计已经有50~100家了(数量占到1~2%),我没有具体统计,可能还要多一点;与半导体其他环节相比,设计属于最轻资产的,拉人(技术人才)、拉资金就能干,风险相对也较小,并且释放业绩快(很多公司都是14~15年成立或成型的,现在就已经上市了),资本热衷。站在国家和行业的高度看:能吸引人才、资金、技术,并最终沉淀下来就很有价值(科技反腐,敲打敲打--收了钱至少要办点事);站在资本的角度:快速投资、有资金承载规模、退出途径顺畅(且快),就很有价值;站在二级市场投资/机者的角度:要么不做螳螂、要么能在捕蝉之后全身而退(有捕蝉的想法就要有被补的觉悟)。芯片设计投资价值量较低(只能看龙头或细分领域突出的),但是存在的社会价值放在长远看,为芯片行业培养了人才、沉淀了资金、技术(工艺),满足国内市场的部分需求,打造了整个供应链的一环。

上市初展望:之前提示过新能源阶段见顶的信号(现在宁德、隆基、通威、金风等也没有新高),现在无非是趁“热”打铁--反弹;社融数据不好,政策的含“金”量不够(政策空间比较逼仄,国内泡沫没有消解、国外流动性趋紧),伴随者国家间的博弈,科技股的情绪还会升,恒烁股份发行虽然贵,还是可以享受新股和情绪的溢价,破发概率不大,一步到位(中签上市前5交易日卖出),参照普冉股份、东芯科技、中微半导等,它们届时(新能源休息)可能还会反弹反弹。

负面清单:大客户退货(2000多万)、研发投入下滑

(1)上市前估值

经公司2021年5月7日召开第一届董事会第二次会议和2021年5月24日召开的2021年第一次临时股东大会审议,通过了《关于公司增加注册资本的议案》及《关于修改公司章程的议案》,同意深创投以2,000.00万元认购股份公司 84.04万元新增股本,红土丝路以2,000.00万元认购股份公司84.04万元新增股本,长江兴宁以1,860.00万元认购股份公司78.15万元新增股本,长证甄选以1,140.00万元认购股份公司47.90万元新增股本,启迪投资500.00万元认购股份公司21.01万元新增股本。公司注册资本5,882.5万元增加至6,197.73万元。本次增资价格为 23.80 元/股。

2021年5月,增资后公司估值14.75亿

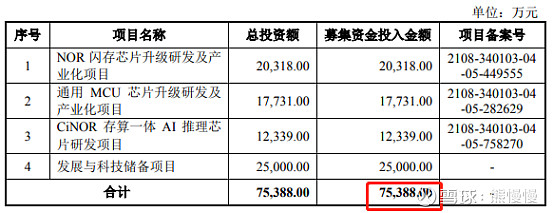

(2)募投项目

2. 主营业务经营情况

公司是一家主营业务为存储芯片和MCU芯片研发、设计及销售的集成电路设计企业。公司现有主营产品包括NOR Flash存储芯片和基于 Arm® Cortex®-M0+内核架构的通用 32 位 MCU 芯片。同时,公司还在致力于开发基于 NOR 闪存技术的存算一体终端推理 AI 芯片。

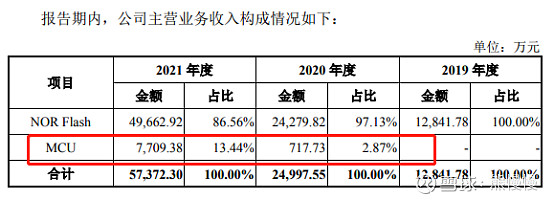

报告期内,公司 NOR Flash 芯片销售收入、出货量以及市场份额均保持持续较快增长。2019年、2020年及2021年,公司 NOR Flash 收入分别为1.28亿元2.43亿元及4.97亿元,近三年复合增长率为 96.65%(抛开基数谈增速,美颜拉满),远超同期全球 NOR Flash 市场规模增速(17.93%);公司凭借产品高可靠性、低功耗、兼容性好和低成本等特点,市场地位和品牌影响力不断加强,逐步成长为国内主要的 NOR Flash 供应商之一。根据 CINNO Research 的研究报告统计的 NOR Flash 2020 年全球市场规模测算,发行人 2020 年 NOR Flash 收入占市场规模比例为1.50%。

公司 MCU 芯片于 2020 年开始实现销售,处于业务拓展初期。2020年及2021年,公司 MCU 实现销售收入分别为 717.73 万元和 7,709.38 万元,出货量分别为 1,272.95 万颗和 8,974.87 万颗,销售增速较快。公司凭借 MCU 产品兼容性好、性价比高及功耗低等优势,MCU业务规模正处于快速发展阶段。

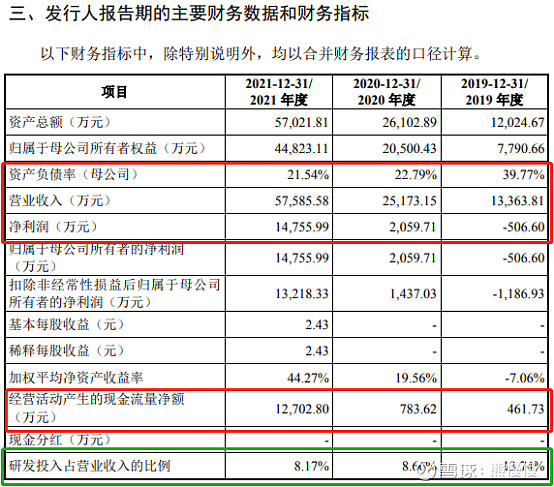

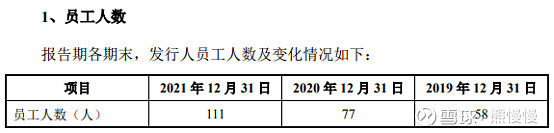

报告期内,公司研发投入分别为 1,835.93 万元、2,178.84 万元和 4,705.22 万元,呈上升趋势。但是,公司在产品研发投入规模、研发人员数量及知识产权数量等方面与行业龙头仍有较大差距,具体情况如下:

3.行业公司概况

NOR Flash

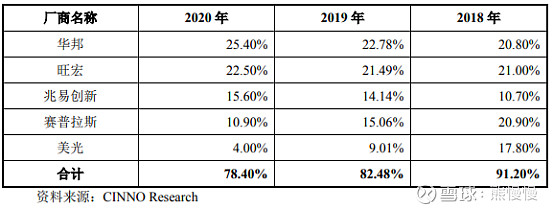

(1)2018-2020 年 NOR Flash 主要厂商市场份额情况:

1、NOR Flash 行业 NOR Flash 的海外厂商主要有华邦、旺宏、赛普拉斯和美光,国内厂商主要 有兆易创新、东芯股份、普冉股份及发行人等。

(1)华邦(Winbond)华邦成立于 1987 年 9 月,总部坐落于中国台湾省中部科学园区,1995 年于 台湾证券交易所挂牌上市,股票代码:2344.TW。华邦为专业的内存集成电路公司,从产品设计、技术研发、晶圆制造到自有品牌营销全球,致力提供全球客户全方位利基型内存解决方案服务。核心产品包含 DRAM、NOR Flash 及 NAND Flash 等,产品广泛应用于汽车电子、工业控制、消费电子、通讯及计算机领域。根据华邦 2020 年年报数据,全年营业收入为 606.83 亿新台币,净利润 15.19 亿新台币。根据 CINNO Research 统计数据,2020 年度华邦 NOR Flash 销售收入 为 6.67 亿美元,全球市场份额为 25.40%,排名全球第一。

(2)旺宏(Macronix)旺宏于 1989 年创立于中国台湾省新竹科学园区,1995 年于台湾证券交易所 挂牌上市,股票代码:2337.TW。旺宏的主要产品包括 ROM、NOR Flash 和 NAND Flash,广泛应用于消费电子、通讯、计算机、工业、汽车电子等其他领域。根据旺宏 2020 年年报数据,全年营业收入为 398.01 亿新台币,净利润 53.26 亿新台币。根据 CINNO Research 统计数据,2020 年度旺宏 NOR Flash 销售收入 为 5.90 亿美元,全球市场份额为 22.5%,排名全球第二。

(3)兆易创新 兆易创新成立于 2005 年,是一家领先的 Fabless 半导体公司,致力于开发先 进的存储器技术和 IC 解决方案。2016 年 8 月,公司在上海证券交易所成功上市。股票代码:603986.SH。公司主要产品为存储器(NOR Flash、NAND Flash 及 DRAM)、MCU 及传感器等。兆易创新的 NOR Flash 产品广泛应用于 PC 主板、数字机顶盒、路由器、家庭网关、安防监控产品、人工智能、物联网、穿戴式设 备及汽车电子等领域。根据兆易创新 2020 年年报数据,全年实现营业收入 44.97 亿元,净利润 8.80 亿元。根据 CINNO Research 数据显示,2020 年度兆易创新 NOR Flash 销售收入 为 4.10 亿美元,全球市场份额为 15.6%,排名全球第三。

(4)赛普拉斯(Cypress)赛普拉斯于 1982 年成立于美国加利福尼亚州。2020 年 4 月,英飞凌完成对 赛普拉斯的收购。赛普拉斯主要产品包括安全无线技术产品、MCU、内存(RAM 和 NOR Flash)及 USB 等,产品广泛应用于汽车电子、物联网、消费电子及工 业控制等领域。根据 CINNO Research 统计数据,2020 年度赛普拉斯 NOR Flash 销售收入为 2.87 亿美元,全球市场份额为 10.9%,排名全球第四。

(5)美光(Micron)美光于 1978 年成立于美国爱达荷州,是全球最大的半导体储存及影像产品 制造商之一,其主要产品包括 DRAM、NAND Flash、NOR Flash 和 CMOS 影像 传感器,产品广泛应用于 5G、汽车电子、消费电子、物联网、移动设备及服务 器等领域。根据美光 2020 年年报数据,全年营业收入为 214.35 亿美元,净利润 27.10 亿美元。根据 CINNO Research 统计数据,2020 年度美光 NOR Flash 销售收入为 1.06 亿美元,全球市场份额为 4.0%,排名全球第五。

(6)普冉股份 普冉股份成立于 2016 年,主营业务为非易失性存储器芯片的设计与销售,目前主要产品包括 NOR Flash(基于 SONOS 技术)和 EEPROM 两大类非易失性 存储器芯片,可广泛应用于手机、计算机、网络通信、家电、工业控制、汽车电 子、可穿戴设备和物联网等领域。根据普冉股份招股说明书数据,2020 年普冉股份实现营业收入 7.17 亿元,净利润 0.86 亿元。根据 CINNO Research 数据显示,2020 年度普冉股份 NOR Flash 销售收入为 0.76 亿美元(普冉股份招股说明书数据为 4.93 亿人民币,币种折算 后与 0.76 亿美元相当),全球市场份额为 2.9%,排名全球第六。

(7)东芯股份 东芯股份成立于 2014 年,主营业务为中小容量通用型存储芯片的研发、设 计和销售,主要产品涵盖 NAND Flash、NOR Flash 及 DRAM 等存储芯片,广泛 应用于通讯设备、安防监控、可穿戴设备、移动终端等终端产品。根据东芯股份招股说明书数据,2020 年东芯股份实现营业收入 7.84 亿元,净利润 0.14 亿元,其中 NOR Flash 实现收入 1.83 亿元。

MCU

MCU 行业 MCU 市场主要被境外厂商占据,如瑞萨、恩智浦、英飞凌、微芯科技、意法半导体及新唐科技等,境内厂商主要有兆易创新、中颖电子、芯海科技及中微半导体等。

(1)瑞萨电子(Renesas)瑞萨电子是由日立制作所半导体部门和三菱半导体部门于 2003 年合并成立,专注于汽车、工业、家具、办公自动化、信息通信领域,在专业微控制器、模拟功率器件和 SOC 产品方面处于领先地位。其主要产品为半导体场效应晶体管、混合信号集成电路、绝缘栅双极晶体管、二极管、小信号晶体管、显示驱动器 IC 和其他复合半导体等。在汽车业务方面,旨在创造高度可靠的车辆控制、安全可靠的自动驾驶和环保型的电动汽车;在工业业务方面,瑞萨具有丰富而广泛的技术提供,如多协议连接、时间敏感网络(TSN)和实时处理。根据瑞萨电子年度报告显示,其 2020 财年的营业收入为 7,156.73 亿日元,净利润为 456.26 亿日元。

(2)恩智浦(NXP)恩智浦成立于 2006 年,总部位于荷兰,是全球领先的半导体供应商。恩智浦前身是荷兰飞利浦公司的半导体事业部,主要产品包括处理器和微控制器、能源管理(PMIC 和系统基础芯片、无线电源、AC-DC 解决方案等)、射频、接口、传感器、汽车电子等,应用于安全互联汽车、移动设备、通信基础设施、智慧城市、工业、智慧家居等领域。根据恩智浦年度报告显示,恩智浦 2020 财年实现营业收入 86.12 亿美元,净利润 0.8 亿美元。

(3)英飞凌(Infineon)英飞凌于 1999 年成立,总部位于德国,是全球领先的半导体科技公司。英飞凌前身是西门子集团的半导体部门,目前主要有四大事业部:汽车电子事业部、工业功率控制事业部、电源与传感系统事业部、安全互联系统事业部,主要产品包括功率半导体、嵌入式控制器、射频器件与传感器、存储器等。根据英飞凌年度报告显示,其 2020 财年的营业收入为 85.67 亿欧元,净利 润为 3.68 亿欧元。

(4)微芯科技(Microchip)微芯科技成立于 1989 年,总部位于美国亚利桑那州钱德勒市,在纳斯达克证券交易所上市(股票代码:MCHP),主要产品包括微控制器、电源管理芯片、LED 驱动芯片、模拟芯片、存储器芯片(EEPROM、Flash、SRAM)等。根据微芯科技年报数据,2019年3月31日到2020年3月31日营业收入52.74 亿美元,净利润 5.71 亿美元。

(5)意法半导体(ST)意法半导体于 1987 年成立,总部位于瑞士,是全球领先的半导体供应商。意法半导体由 SGS Microelettronica 公司和 Thomson Semiconducteurs 公司合并而成,目前主要有三大产品部:汽车和分立器件产品部,模拟器件、MEMS 和传感器,微控制器和数字 IC 产品部。意法半导体主要产品包括功率模块、功率晶体管、碳化硅器件、微控制器、电源管理 IC、MEMS 和传感器等。根据意法半导体 2020 年年报,意法半导体 2020 财年实现营业收入 101.81 亿美元,净利润 11.08 亿美元。

(6)新唐科技(Nuvoton)新唐科技成立于 2008 年,同年 7 月受让分割华邦逻辑 IC 产品线,正式展开营运,为华邦子公司,并于 2010 年在台湾证券交易所正式上市挂牌,股票代码:4919.TW。新唐科技专注于开发微控制/微处理、智能家居及云端安全相关应用之 IC 产品,相关产品在工业电子、消费电子及计算机市场皆具领先地位。此外,新唐科技拥有一座可提供客制化模拟、电源管理产品制程的晶圆厂,除负责生产自有 IC 产品外,另提供部分产能作为晶圆代工服务。根据新唐科技年度报告显示,其 2020 财年的营业收入为 206.68 亿新台币,净利润为 5.33 亿新台币。

(7)兆易创新 兆易创新成立于 2005 年,是一家领先的 Fabless 半导体公司,致力于开发先进的存储器技术和 IC 解决方案。2016 年 8 月,公司在上海证券交易所成功上市。股票代码:603986.SH。公司主要产品为存储器(NOR Flash、NAND Flash 及DRAM)、MCU及传感器等。兆易创新的 MCU 产品广泛应用于工业和消费类 嵌入式市场,适用于工业自动化、人机界面、电机控制、光伏逆变器、安防监控、数字电源、电源管理、光模块、智能家居家电及物联网等领域。根据兆易创新 2020 年年报数据,全年实现营业收入 44.97 亿元,净利润 8.80 亿元。其中,MCU 产品收入为 7.55 亿元。

(8)中颖电子 中颖电子主要产品为工业控制级别的微控制器芯片和 OLED 显示驱动芯片。微控制器系统主控单芯片主要用于家电主控、锂电池管理、电机控制、智能电表及物联网领域。OLED 显示驱动芯片主要用于手机和可穿戴产品的屏幕显示驱动。根据中颖电子年度报告显示,其 2020 年度的营业收入为 10.12 亿元,净利润为 2.00 亿元。

(9)芯海科技 芯海科技是一家集感知、计算、控制于一体的全信号链芯片设计企业,专注于高精度 ADC、高性能 MCU、测量算法以及物联网一站式解决方案的研发设计。其芯片产品广泛应用于智慧健康、压力触控、智慧家居感知、工业测量、通用微控制器等领域。根据芯海科技年度报告显示,其 2020 年度的营业收入为 3.63 亿元,净利润为 0.89 亿元。

(10)中微半导体 中微半导体成立于 2001 年,专注于数模混合信号芯片、模拟芯片的研发、设计与销售,致力于成为以 MCU 为核心的平台型芯片设计企业,力求为智能控制器所需芯片和底层算法提供一站式整体解决方案。中微半导体主要产品包括家电控制芯片、消费电子芯片、电机与电池芯片和传感器信号处理芯片四大类。根据中微半导体招股说明书显示,其 2020 年度的营业收入为 3.78 亿元,净利润为 0.94 亿元。

天力锂能301152--三元材料(正极)(电动自行车)(,一般关注)

1.募资及估值分析

发行股数3050万股,发行后总股本12198.2307万股,发行价57元,募集资金17.39亿元,超募9.02亿元(涨幅“108%”);对应发行后总市值69.53亿。

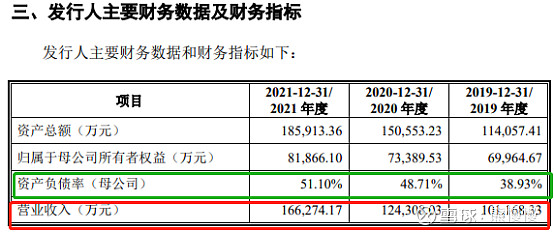

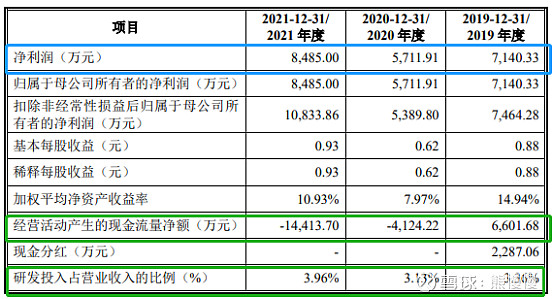

21年净利8485万元,PE82;22H1净利1.134亿元,动态PE31;公司在小型动力锂电池领域排名第八(前面还有杉杉、金富力等等),容百科技第一--PE43;21年新乡洪水致使21年业绩“低点”,看起来22年增速较高;新建产能落地后业绩体现在25年,仍给予30倍PE,合理市值可达140亿;看点:电动自行车“锂化率”提升(铅蓄电池价格优势依然很高--天能股份)+10万元以下廉价新能源车放量(五菱、长城等),疫情冲击收入--电动化、小型化(几十年前的岛国低排放、小型化汽车的风气)很适合我们广大中低收入人群。

星恒能源--纳川股份

上市初展望:招股书强调自己是新能源,也许上市正赶上杀情绪,期望不高。

负面清单:4次中止上市5轮问询、核心技术人员(副总)上市前离职、信披数据矛盾、多次违规警示(新三板)、资产冻结

(1)上市前估值

2020年7月,新三板停牌时,市值25.6亿

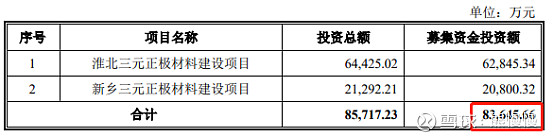

(2)募投项目

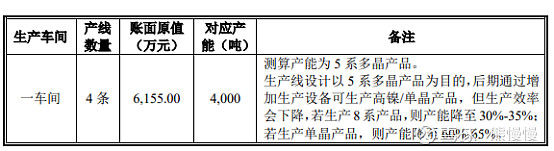

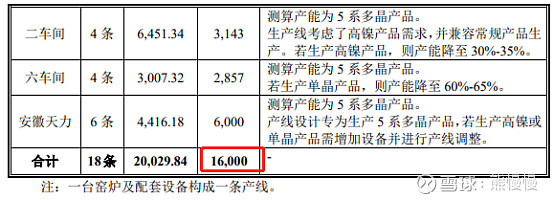

淮北三元正极材料建设项目(24个月)设计产能配置以高镍三元材料为主,达产后可以实现年产高镍三元材料产品10,000吨,同时项目也可以根据锂电池市场发展新动态和不同客户的需求变化,兼顾生产5系、6系等三元材料相关产品。

新乡三元正极材料建设项目(24个月)设计产能配置以高镍三元材料为主,达产后可以实现年产高镍三元材料产品3,600吨,同时项目也可以根据锂电池市场发展新动态和不同客户的需求变化,兼顾生产5系、6系等三元材料相关产品。

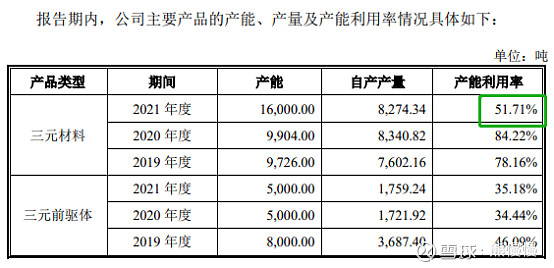

合计增加产能1.36万吨,现有产能1.6万吨,扩张将近一倍

2. 主营业务经营情况

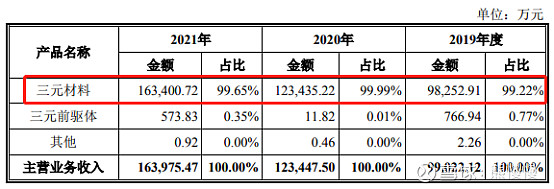

公司主要从事锂电池三元材料及其前驱体的研发、生产及销售,是一家具有自主研发和创新能力的高新技术企业。基于能量密度高、放电容量大、循环性能好、结构比较稳定等优势,三元材料已成为锂电池正极材料的重要发展方向,并被广泛应用于新能源汽车、电动自行车、电动工具及 3C 等相关领域。

公司是国内较早从事三元材料研发与生产的企业之一,拥有三元材料及其前驱体一体化研发与生产能力。公司产品包括NCM333、NCM523、NCM622、NCM811等多种系列,几乎涵盖三元材料全部类型。公司专注于小型动力锂电池领域多年,下游客户包括星恒电源、天能股份、长虹新能源、海四达、横店东磁、阳光电源、鹏辉能源等国内锂电池领域知名企业。根据高工产研(GGII)统计数据显示,在电动自行车与电动工具锂电池领域,2019 年及 2020 年公司相关产品出货量居行业首位。

在主打小型动力锂电池领域的同时,依靠稳定的产品质量和性能,公司部分产品已经进入新能源汽车市场,向包括星恒电源、蜂巢能源、中航锂电、横店东磁、鹏辉能源等在内的重点客户供货,并已形成了一定的规模。

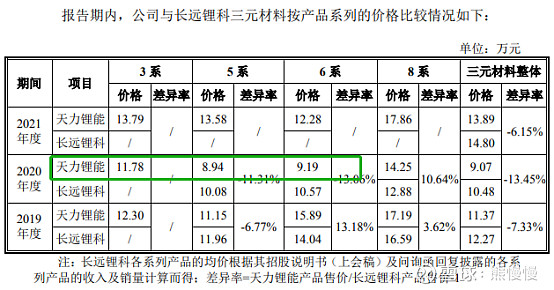

从上表可以看出,公司与长远锂科三元材料价格受各系列产品的结构影响较大。3 系材料,2019 年及 2020 年长远锂科无 3 系产品销售。5 系产品,2019 年及 2020 年公司产品售价低于长远锂科,一方面由于公司产品结构中 TLM550 的价格较低,拉低了 5 系产品的均价,另一方面,长远锂科对宁德时代的销售比例逐年提高,2019 年销售占主营业务收入的比例达到 58.43%,由于汽车行业对三元材料的产品性能要求更高,因此其单晶产品的比例更高,而公司产品主要用于 小动力市场,以普通产品为主,所以其售价更低。

3.同行业概况

(1)宁波容百新能源科技股份有限公司 宁波容百新能源科技股份有限公司(688005.SH)成立于 2014 年,主要从事锂电池正极材料及其前驱体的研发、生产和销售,产品主要包括 NCM523、NCM622、NCM811、NCA 等系列三元材料及其前驱体。三元材料主要用于锂电池的制造,并主要应用于新能源汽车动力电池、储能设备及电子产品等领域。客户主要包括宁德时代(300760)、比亚迪(002594)、新能源(香港)科技有限公司、天津力神电池股份有限公司等。(资料来源:容百科技(688005.SH)公告)

(2)湖南长远锂科股份有限公司 湖南长远锂科股份有限公司(688779.SH)成立于 2002 年,是中国五矿集团有限公司下属企业,主要从事高效电池材料的研究与生产,产品主要包括三元材料及前驱体、钴酸锂正极材料和球镍等,拥有锂电三元材料前驱体和三元锂电正极材料完整产品体系,拥有麓谷基地和铜官基地两个生产基地,2020 年达到 1.95 万吨/年前驱体、2.96 万吨/年的正极材料产能。(资料来源:长远锂科科创板申请材料)

(3)贵州振华新材料股份有限公司 贵州振华新材料股份有限公司(688707.SH)成立于 2004 年 4 月,控股股东为中国振华电子集团有限公司,是中国电子信息产业集团有限公司旗下专业从事锂电池材料研发、生产及销售的企业。主要产品为钴酸锂、复合三元、动力三元及高锰多晶系列材料,目前已建成年产 3 万吨正极材料生产线,产能规模位居国内同行前列。(资料来源:贵州振华新材料股份有限公司网站)

(4)北京当升材料科技股份有限公司 北京当升材料科技股份有限公司(300073.SZ)业务涵盖锂电材料和智能装备,其中锂电正极材料主要产品包括多元材料、钴酸锂等正极材料以及多元前驱体等材料,客户范围涵盖中国、日本、韩国等全球多个国家和地区,产品市场涵盖车用动力电池领域、储能电池领域以及数码消费类电子领域,其中车用动力高镍多元材料在国内率先量产,目前已大批量应用于国内外高端电动汽车。(资料 来源:当升科技(300073.SZ)公告)

(5)桑顿新能源科技有限公司根据公开资料显示,桑顿新能源科技有限公司成立于 2011 年 12 月,是一家专业提供锂电池能源研发及生产解决方案的综合服务商,产品涵盖三元材料、动力锂电池、储能锂电池等锂电核心零部件产业生态链。根据启迪环境(000826)披露的 2020 年年报显示,其参股公司桑顿新能源科技有限公司 2020 年实现收入 7.85 亿元,实现净利润-2.12 亿元,未单独列示其三元材料产品的相关产品收入情况。

(6)湖南杉杉能源科技股份有限公司 湖南杉杉能源科技股份有限公司(835930.OC)成立于 2003 年,为 A 股上市公司杉杉股份(600884.SH)下属企业,主营业务为锂电池正极材料的研发、生产与销售,产品包括钴酸锂、多元正极材料、锰酸锂正极材料等,客户主要为国际国内知名锂电电芯制造商,产品运用于各类数码产品、电动工具、储能、新能源汽车等锂电池。2020 年,杉杉能源营业收入 38.74 亿元,实现净利润 2.02 亿元,未单独列示其三元材料产品的相关产品收入情况。(资料来源:杉杉能源 (835930.OC)公告)GGII 出具的《中国三元正极材料行业调研分析报告》显示,2020 年杉杉能源在中国自行车和电动工具电池用三元材料市场中占有率为 23%,居于行业第二名。

(7)湖南金富力新能源股份有限公司 湖南金富力新能源股份有限公司成立于 2012 年 4 月,注册资本 8266.8946 万元,是一家主要以新能源锂离子正极材料生产、研发、销售及相关技术咨询和服务为一体的高新技术企业。公司现有员工 300 余人。生产基地位于湖南省常德市国家经济技术开发区,占地面积 67,000 平方米,建有三元前驱体生产基地、三 元 材 料 生 产 基 地。公司 总 产 能 达 到 22,000 吨 / 年。( 资 料 来 源 : 网页链接)GGII 出具的《中国三元正极材料行业调研分析报告》显示,2020 年金富力 在中国自行车和电动工具电池用三元材料市场中占有率为 11%,居于行业第三名。

投资有风险 入市需谨慎