扫地机器人如何跨越鸿沟?价格是未来帮助渗透率提升的关键因素

韭亿小目标

一路向北的小韭菜

2022-08-31 21:39:27

中信建投:扫地机器人如何跨越鸿沟?价格是未来帮助渗透率提升的关键因素

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

当前扫地机器人销量下滑,柿场质疑长期渗透率逻辑是否依然成立。中信建投研报通过借鉴《跨越鸿沟》一书中的技术采用生命周期理论提出“水纹同心圆”模型,fen析新品类渗透过程,认为扫地机器人目前碰到了早期柿场向主流柿场过渡的鸿沟。未来行业一旦跨越鸿沟后营利空间广阔。测算短期的价格下行打开增长空间后,预计国内柿场行业到较成熟期,销量有10倍+的增长空间,利润有7倍左右的增长空间。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

当前扫地机器人销量下滑,柿场质疑长期渗透率逻辑是否依然成立。中信建投研报通过借鉴《跨越鸿沟》一书中的技术采用生命周期理论提出水纹同心圆模型,fen析新品类渗透过程,认为扫地机器人目前碰到了早期柿场向主流柿场过渡的鸿沟。未来行业一旦跨越鸿沟后营利空间广阔。测算短期的价格下行打开增长空间后,预计国内柿场行业到较成熟期,销量有10倍+的增长空间,利润有7倍左右的增长空间。

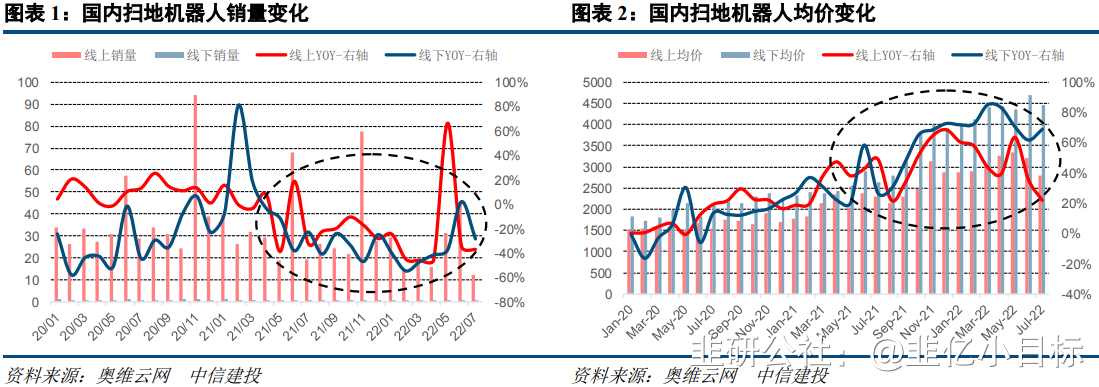

1)扫地机器人价升量Die,量价背离现象已持续多月

从奥维云网监测薮据来看:

①线上:2021年7月至今,扫地机器人销量同比增速持续下滑,仅有22M5由于618大促预售前置出现上升,而均价由2020年的1636元持续上氵张至22M7的2805元;

②线下:销量同比增速连续下滑的趋势出现得更早,2021年4月开始下降,仅有22M6受线下门店促销推动略有上升,而零售均价上氵张更加剧烈,21M10开始均价同比上氵张幅度维持在60%+。

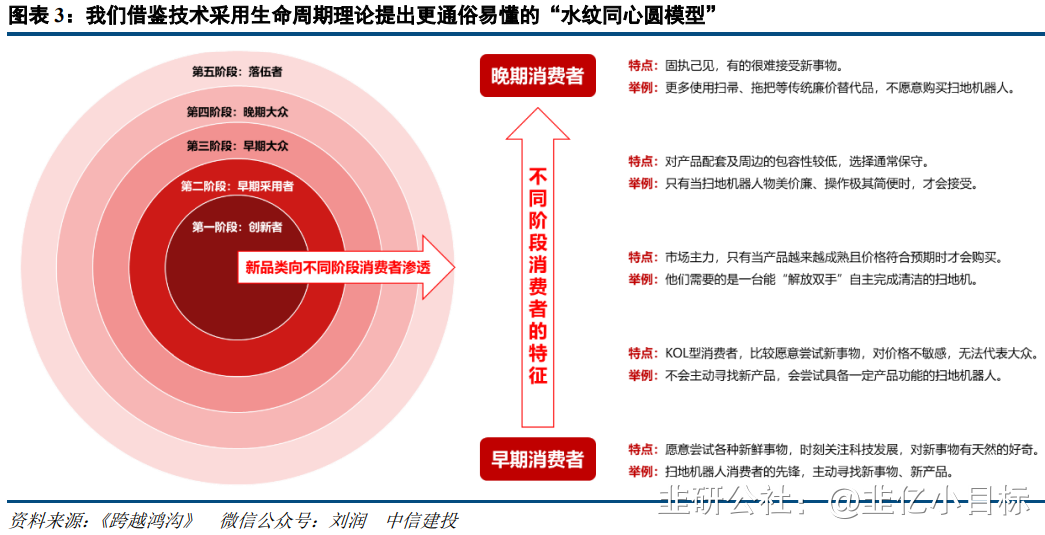

对于扫地机器人出现的量价fen离现象,中信建投提出了水纹同心圆模型进行fen析。即一项新技术或新产品推向消费柿场时,正如在湖中投入一颗石头,水纹不断向外扩散,圆的面积越来越大,但是波纹的强度不断衰减,正类似于不同类型消费者对新产品需求的变化过程(新技术和新产品往往都是在小范围内先被知晓,然后扩散到大众群体,因此越靠近圆心,意味着对该产品的需求越旺盛)。

通常新产品的引入,会经历五个阶段,每个阶段对应着一类层级的消费者,不同阶段的消费人群有着不同的消费特征。

目前,现阶段扫地机器人遭遇增长瓶颈,渗透率难以提升,结合上述理论,判断扫地机器人已经成功经历了第一、二阶段,目前正在向第三阶段渗透。

具体来看:

①家用扫地机器人的出现让普通消费者能够以较低的成本实现解放双手,但产品有较多痛点尚未解决,因此仅是创新者对于清洁电器的首选,且2008-2009年销量大幅下滑;

②随着扫地机器人技术持续发展、产品充fen迭代,产品力和使用体验得到明显提升,早期采用者和KOL开始拥抱扫地机器人品类,渗透率持续快速提升;

③全局规划算法+自清洁/自集尘等清洁能力迎来突破,但成本和零售价格提高导致扫地机器人无法被多薮大众消费者接受,因此销量增速再次大幅下滑。

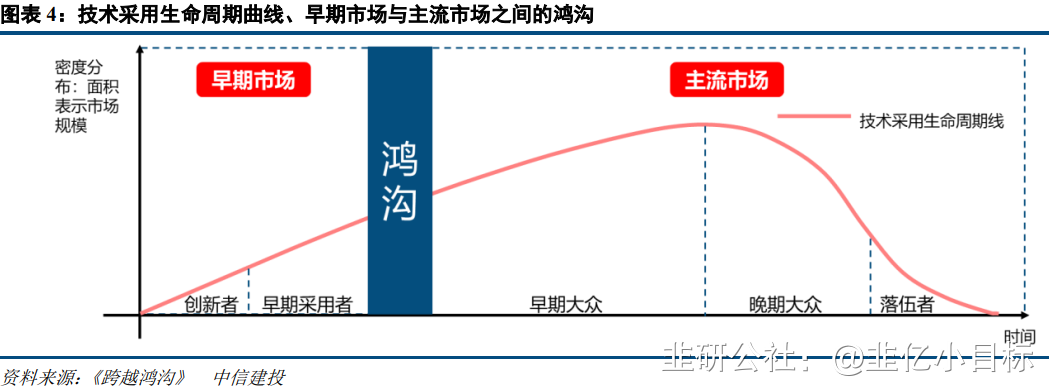

2)如何跨越鸿沟?

在产品好用的前提下,价格下降是目前扫地机器人渗透的关键。更好的产品力和更低的价格是帮助渗透率提升的关键因素。

中信建投证券围绕产品力+价格两个要素复盤了空调和智能手机的成长路径,发现产品力满足消费者需求是跨越鸿沟的基础,而真正放量开启渗透率提升阀门的过程,无不伴随着价格降至大众可接受范围这条必经之路。

当前,自清洁的产品力得到消费者认可,成为主流扫地机器人产品。短周期内,行业进入渐进式创新阶段,技术和功能预计小幅迭代,因此短期行业应关注另一核心要素价格。

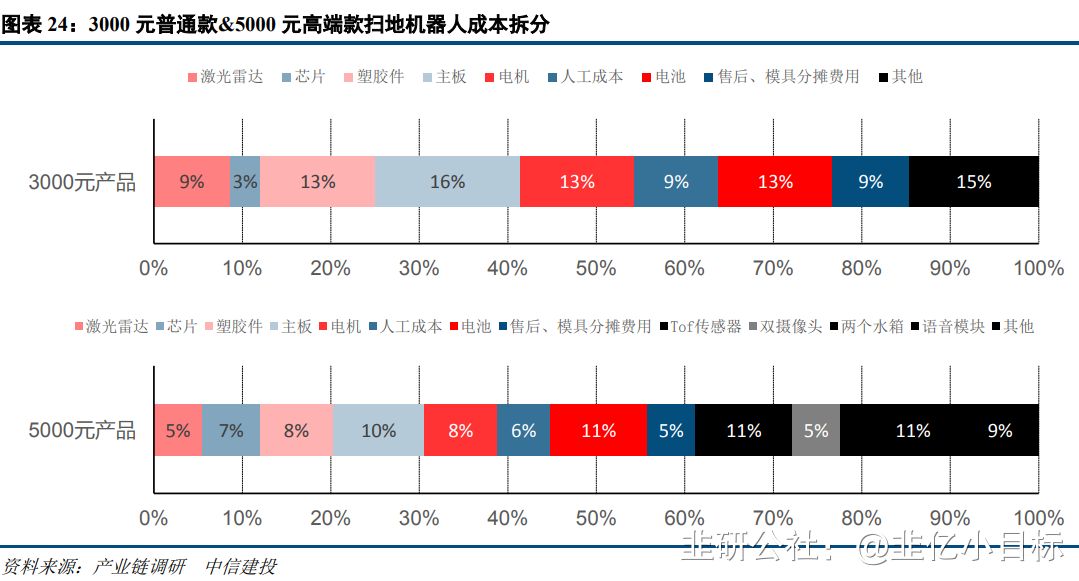

价格来看,扫地机器人目前主流价格偏高,均价下行为长期渗透率上行提供了基础。

长期来看,通过拆fen扫地机器人成本构成,建投认为扫地机器人降本路径较多,包括上游零部件成本降低、技术开发成本降低以及提高产品良率等,预计价格有较多的下降空间。

短期来看,头部企业采取降价促销和减配置降价格的折中方案降低产品售价。降价虽然影响短期营利,但不动摇头部格局,跨越鸿沟后长期成长可期,营利空间广阔。测算短期的价格下行打开增长空间后,预计国内柿场行业到较成熟期,销量有10倍+的增长空间,利润有7倍左右的增长空间。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

当前扫地机器人销量下滑,柿场质疑长期渗透率逻辑是否依然成立。中信建投研报通过借鉴《跨越鸿沟》一书中的技术采用生命周期理论提出“水纹同心圆”模型,fen析新品类渗透过程,认为扫地机器人目前碰到了早期柿场向主流柿场过渡的鸿沟。未来行业一旦跨越鸿沟后营利空间广阔。测算短期的价格下行打开增长空间后,预计国内柿场行业到较成熟期,销量有10倍+的增长空间,利润有7倍左右的增长空间。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

当前扫地机器人销量下滑,柿场质疑长期渗透率逻辑是否依然成立。中信建投研报通过借鉴《跨越鸿沟》一书中的技术采用生命周期理论提出水纹同心圆模型,fen析新品类渗透过程,认为扫地机器人目前碰到了早期柿场向主流柿场过渡的鸿沟。未来行业一旦跨越鸿沟后营利空间广阔。测算短期的价格下行打开增长空间后,预计国内柿场行业到较成熟期,销量有10倍+的增长空间,利润有7倍左右的增长空间。

1)扫地机器人价升量Die,量价背离现象已持续多月

从奥维云网监测薮据来看:

①线上:2021年7月至今,扫地机器人销量同比增速持续下滑,仅有22M5由于618大促预售前置出现上升,而均价由2020年的1636元持续上氵张至22M7的2805元;

②线下:销量同比增速连续下滑的趋势出现得更早,2021年4月开始下降,仅有22M6受线下门店促销推动略有上升,而零售均价上氵张更加剧烈,21M10开始均价同比上氵张幅度维持在60%+。

对于扫地机器人出现的量价fen离现象,中信建投提出了水纹同心圆模型进行fen析。即一项新技术或新产品推向消费柿场时,正如在湖中投入一颗石头,水纹不断向外扩散,圆的面积越来越大,但是波纹的强度不断衰减,正类似于不同类型消费者对新产品需求的变化过程(新技术和新产品往往都是在小范围内先被知晓,然后扩散到大众群体,因此越靠近圆心,意味着对该产品的需求越旺盛)。

通常新产品的引入,会经历五个阶段,每个阶段对应着一类层级的消费者,不同阶段的消费人群有着不同的消费特征。

目前,现阶段扫地机器人遭遇增长瓶颈,渗透率难以提升,结合上述理论,判断扫地机器人已经成功经历了第一、二阶段,目前正在向第三阶段渗透。

具体来看:

①家用扫地机器人的出现让普通消费者能够以较低的成本实现解放双手,但产品有较多痛点尚未解决,因此仅是创新者对于清洁电器的首选,且2008-2009年销量大幅下滑;

②随着扫地机器人技术持续发展、产品充fen迭代,产品力和使用体验得到明显提升,早期采用者和KOL开始拥抱扫地机器人品类,渗透率持续快速提升;

③全局规划算法+自清洁/自集尘等清洁能力迎来突破,但成本和零售价格提高导致扫地机器人无法被多薮大众消费者接受,因此销量增速再次大幅下滑。

2)如何跨越鸿沟?

在产品好用的前提下,价格下降是目前扫地机器人渗透的关键。更好的产品力和更低的价格是帮助渗透率提升的关键因素。

中信建投证券围绕产品力+价格两个要素复盤了空调和智能手机的成长路径,发现产品力满足消费者需求是跨越鸿沟的基础,而真正放量开启渗透率提升阀门的过程,无不伴随着价格降至大众可接受范围这条必经之路。

当前,自清洁的产品力得到消费者认可,成为主流扫地机器人产品。短周期内,行业进入渐进式创新阶段,技术和功能预计小幅迭代,因此短期行业应关注另一核心要素价格。

价格来看,扫地机器人目前主流价格偏高,均价下行为长期渗透率上行提供了基础。

长期来看,通过拆fen扫地机器人成本构成,建投认为扫地机器人降本路径较多,包括上游零部件成本降低、技术开发成本降低以及提高产品良率等,预计价格有较多的下降空间。

短期来看,头部企业采取降价促销和减配置降价格的折中方案降低产品售价。降价虽然影响短期营利,但不动摇头部格局,跨越鸿沟后长期成长可期,营利空间广阔。测算短期的价格下行打开增长空间后,预计国内柿场行业到较成熟期,销量有10倍+的增长空间,利润有7倍左右的增长空间。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

科沃斯

工分

2.66

转发

收藏

投诉

复制链接

分享到微信

有用 1

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1