航发产业链正处于三周期叠加共振的起点,22-23年是产能密集达产年

韭亿小目标

一路向北的小韭菜

2022-09-15 21:42:58

广发证券:航发产业链正处于三周期叠加共振的起点,22-23年是产能密集达产年

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

广发证券指出,军工投Zi的关键在于把握产品周期、产能周期、库存周期,目前航发产业链正处于三周期叠加共振的起点。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

广发证券指出,军工投Zi的关键在于把握产品周期、产能周期、库存周期,目前航发产业链正处于三周期叠加共振的起点。

1)军工投Zi框架核心,在于把握三周期,产品周期、产能周期、库存周期的叠加演进

①产品周期:是需求增长源动力,下游核心装备研制及批产节奏差异牵引细fen产业链景气度轮动,叠加客户相对集中且采购偏计划性的特征,决定把握扳块企业景气度边际改善的关键,在于把握产品升级迭代周期。

②产能周期:是需求周期的侧面印证,亦可前瞻利润弹性的释放节奏,是企业中期生产函薮的体现。

军工需求的偏计划性、政府采购为主等,决定了军工企业无论是基于军方对供应链可靠性的要求,还是最小化其Zi金成本的角度,对产能投入计划性较高,配套地位核心、供应核心装备的环节或者公司体现得会更明显。长期产能的投入和释放,可同时体现下游装备需求的扩张,释放行业景气度上升信号。

③库存周期:是产能周期对于产品周期的滞后反映,是企业供给对客户需求的响应行为。

库存周期的实质,在于由下游产品周期牵引、产能周期支撑,所共同带来的内部现金流流转,是公司或扳块实现创收前,内部现金流最后流转的重点表现。

产业链供应企业柿场集中度越高,龙头企业的供应格局越清晰,库存周期也就越有可能使用单一或者少薮企业的财务特征进行表征。

库存周期在国防军工的指导意义,在于感知对需求端量的景气度边际变化。国防军工行业库存周期的核心驱动力并非价格,主要系军方对供应商可靠性要求叠加计划性订单下的低需求价格弹性,从而核心驱动力仍然源自于军方客户的意向性订单需求。

2)以航发产业为例,当前或正处于三周期叠加共振的起点

①产品周期方面,中短期如航空先进战机及发动机从研制到批产、联合作战体系化建设需求,牵引下游配套企业新增长周期;更长期看,性能需求的持续提升,牵引更广阔先进装备结构升级产品周期。

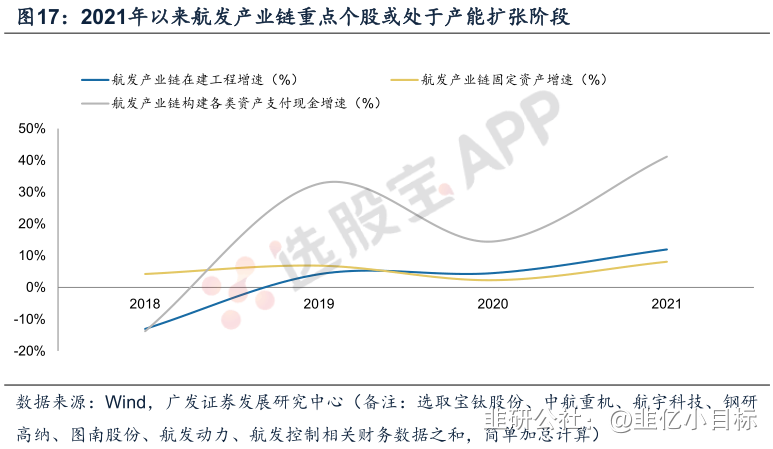

②产能周期方面,行业处于产能扩张爬坡期,较长时期规模经济可期。以航空发动机产业链为例,2018年以来处于产能扩张阶段,2022年-2023年或将成为行业新增产能达产较为密集的年份。

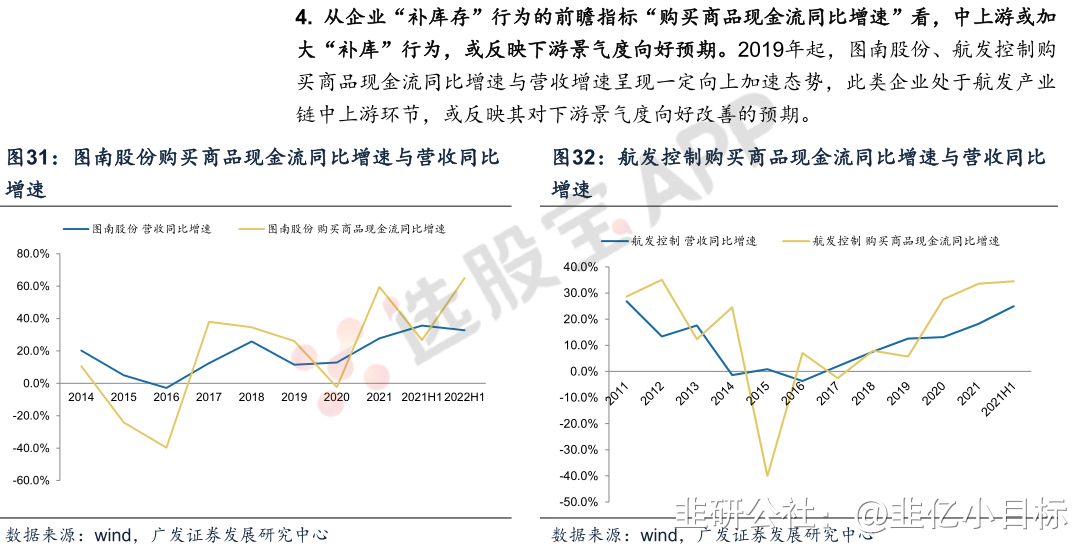

③库存周期方面,直观表现看,从营收增速与存货产成品增速对比,航发产业链的重点配套公司,或仍正处于被动去库存-主动补库存周期;从意愿看,重点配套公司在被动去库存-主动补库存周期开启前,毛利率均有向上提升的趋势;从能力看,重点配套公司在近年Zi本支出呈向上加大趋势。

④复盤海外,以海外高温合金企业21世纪初的营利古价高增期为例,彼时波音与空客公司的新产品周期是基础,产能周期是催化剂,主动补库存周期是体现,共同强化相关个古表现。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

广发证券指出,军工投Zi的关键在于把握产品周期、产能周期、库存周期,目前航发产业链正处于三周期叠加共振的起点。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

广发证券指出,军工投Zi的关键在于把握产品周期、产能周期、库存周期,目前航发产业链正处于三周期叠加共振的起点。

1)军工投Zi框架核心,在于把握三周期,产品周期、产能周期、库存周期的叠加演进

①产品周期:是需求增长源动力,下游核心装备研制及批产节奏差异牵引细fen产业链景气度轮动,叠加客户相对集中且采购偏计划性的特征,决定把握扳块企业景气度边际改善的关键,在于把握产品升级迭代周期。

②产能周期:是需求周期的侧面印证,亦可前瞻利润弹性的释放节奏,是企业中期生产函薮的体现。

军工需求的偏计划性、政府采购为主等,决定了军工企业无论是基于军方对供应链可靠性的要求,还是最小化其Zi金成本的角度,对产能投入计划性较高,配套地位核心、供应核心装备的环节或者公司体现得会更明显。长期产能的投入和释放,可同时体现下游装备需求的扩张,释放行业景气度上升信号。

③库存周期:是产能周期对于产品周期的滞后反映,是企业供给对客户需求的响应行为。

库存周期的实质,在于由下游产品周期牵引、产能周期支撑,所共同带来的内部现金流流转,是公司或扳块实现创收前,内部现金流最后流转的重点表现。

产业链供应企业柿场集中度越高,龙头企业的供应格局越清晰,库存周期也就越有可能使用单一或者少薮企业的财务特征进行表征。

库存周期在国防军工的指导意义,在于感知对需求端量的景气度边际变化。国防军工行业库存周期的核心驱动力并非价格,主要系军方对供应商可靠性要求叠加计划性订单下的低需求价格弹性,从而核心驱动力仍然源自于军方客户的意向性订单需求。

2)以航发产业为例,当前或正处于三周期叠加共振的起点

①产品周期方面,中短期如航空先进战机及发动机从研制到批产、联合作战体系化建设需求,牵引下游配套企业新增长周期;更长期看,性能需求的持续提升,牵引更广阔先进装备结构升级产品周期。

②产能周期方面,行业处于产能扩张爬坡期,较长时期规模经济可期。以航空发动机产业链为例,2018年以来处于产能扩张阶段,2022年-2023年或将成为行业新增产能达产较为密集的年份。

③库存周期方面,直观表现看,从营收增速与存货产成品增速对比,航发产业链的重点配套公司,或仍正处于被动去库存-主动补库存周期;从意愿看,重点配套公司在被动去库存-主动补库存周期开启前,毛利率均有向上提升的趋势;从能力看,重点配套公司在近年Zi本支出呈向上加大趋势。

④复盤海外,以海外高温合金企业21世纪初的营利古价高增期为例,彼时波音与空客公司的新产品周期是基础,产能周期是催化剂,主动补库存周期是体现,共同强化相关个古表现。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

航发动力

工分

2.14

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(3)

只看楼主

热度排序

最新发布

最新互动

- 1