提纲:

一、行业题材:

体外诊断:医药子领域增速最快,国产替代加速;

科学仪器:进口管制收紧,国产采购四季度有望超预期;

精细化工:受益欧洲高通胀,市场份额有望扩张;

二、涨停解析:

三、一字板研究:

四、机构净买入:

正文:

一、行业题材:

体外诊断:医药子领域增速最快,国产替代加速

1、事件驱动:继安徽发光试剂集采后,10月13日晚由江西牵头的22省区肝功能生化试剂集采方案征求意见稿传出,机构称此次生化集采相对高值耗材集采更加温和,预计后续体外诊断产品(IVD)集采好于市场预期。

2、估值与业绩:随着药明康德带头公布业绩,其他医药公司三季报也陆续业绩发布,从业绩层面分析,22年上半年利润端CDMO、IVD、ICL、CRO4个子领域增速最快,均超过60%,其中IVD在高基数的基础上延续了高增长,而当前体外诊断板块已调整近两年,估值处于历史低位。

3、国产替代:目前IVD是医疗器械细分领域中销售额排名第一的领域(13%),国内体外诊断市场规模15-19年年化复合增长率达到17.2%,预计到2030年将增长至2881.5亿元,全球占比33.2%。此领域我国起步较晚,跨国企业长期占据我国60%以上的市场,如今国产企业生产成本优势明显,对降价接受度也更高,集采将加速国产替代的节奏。按安徽IVD集采标准,国产入围需降价20%-25%,而进口需达到28%-30%。

4、后市展望:目前对企业而言,集采虽利润水平有所下降,但伴随数量不断上升,可以利用规模经济效应不断降低成本,达到薄利多销。而此次集采后,本土肝功生化检测试剂替代外资进一步提速。由于疫情控制得当,创新医疗器械生产供应及终端医院需求已开始逐步恢复,机构预计下半年迎来手术量的反弹,医院对于设备的采购也将迎来高峰,目前板块整体估值性价比突出,有望迎来修复。

5、相关公司:安图生物(体外诊断试剂及仪器研发);新产业(22年半年报体外诊断营收占比99.82%);百普赛斯(重组蛋白等关键生物试剂)。

(部分资料来自中银证券、国盛证券)

科学仪器:进口管制收紧,国产采购四季度有望超预期

1、事件刺激:科学仪器板块强势,原因之一系10月8日,美国商务部在最新公布的未经证实(UVL)名单中添加31家中国企业,其中涉及多家仪器和检测企业,对应的出口管制进一步加强;而在前期的9月12日,美政府启动“国家生物技术和生物制造倡议”,计划投入更多资金(20亿美元)用于生物技术研发,以应对来自中国等竞争对手的挑战。美国对华投资和技术出口管制措施愈加严厉。

2、仪器行业迎政策利好:与此同时,顺应国常会精神指示,国内对科学仪器行业的政策支持力度开始加大(包括国务院出台减税政策支持企业创新、央行设立2000亿+设备更新改造专项再贷款等),年底前全国上报计划预计超过2000亿。

3、本次国家政策超预期:预计今年采购仪器经费是疫情期间的大几倍,相比正常年份也是增长了超过一倍。根据国常会,贴息贷款申请时间截至2022/12/31,落地时间紧迫,预期今年四季度医疗、教育、实验室等领域科学仪器采购订单或将超预期。与全球科学仪器龙头相比,我国在样品前处理、光谱、色谱、波谱、质谱仪等主要科学仪器细分领域均有研发和产业化布局,且在部分中低端产品领域已实现国产替代。

相关公司

聚光科技(172亿):行业龙头最为受益,在质谱、色谱、光谱等科学仪器布局多年;

皖仪科技(43亿):专业从事分析检测仪器产销,液相色谱联用仪23年下半年验收;

莱伯泰科(29亿):ICP-MS已获客户认可。

(部分资料来自华创/西部证券、公告、投资者调研)

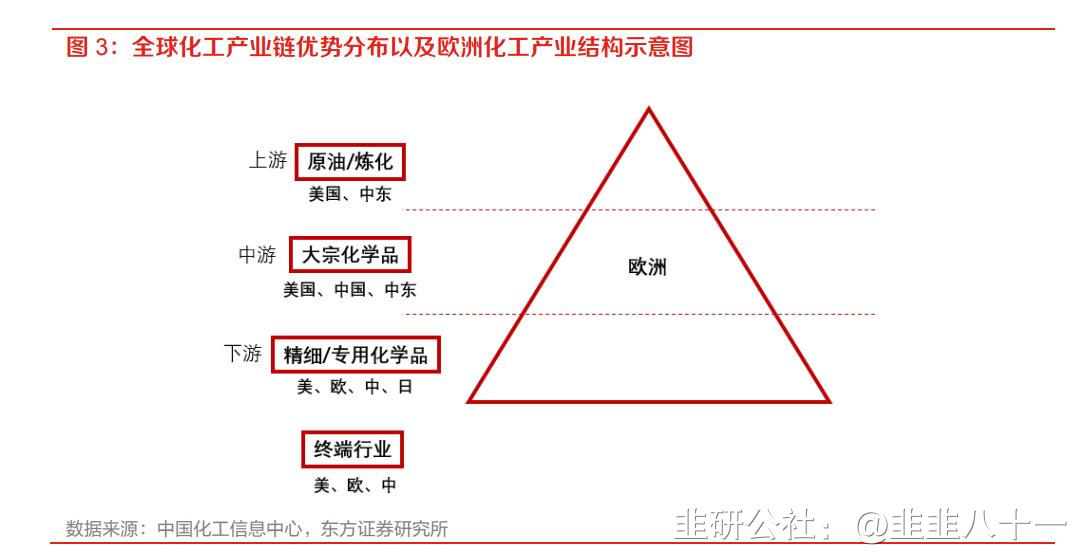

精细化工:受益欧洲高通胀,市场份额有望扩张

(韭研公社www.jiuyangongshe.com)

1、逻辑:欧洲高通胀同时影响化工产业供给和需求,从大宗品价格表现看,欧洲上游供给收缩短期难以对冲全球需求下滑,且会导致下游精细化工产品同步减量。

(1)大宗化工:根据CEFIC统计,2020年欧盟27国进口化工品主要来自于欧洲其他地区和美国,而进口中国比例仅12%左右。由于海外供应链的进入壁垒,国内大宗品要扩大对欧洲下游企业出口,还面临产品认证和突破原有供应链粘性的问题,需要时间来推进。

(2)精细化工:欧洲龙头企业的上游原料及中间体环节高度自给,任一环节的供给波动实际会直接传递给下游产品供需。欧洲下游精细化强而上游大宗品弱,国内则恰好相反,因此国内偏下游环节的企业更容易在欧洲供给出现整体收缩时受益。

(1)农药:精细化工品中的重要品类,欧洲农药(巴斯夫、拜耳)供给对全球市场影响颇深,国内相关企业将迎来扩张市场份额的机会。

(2)塑料制品:降解塑料制品、人工草坪、PVC地板等以国内大宗品为直接原料的简单塑料制品需求主要来自海外,且具有相当的综合成本竞争力优势,其进入海外供应链的壁垒相对较低,反而受益更加直接。

3、利空落地:今年三季度所有前期不利的原材料、海运费、汇率等因素都同时迎来下调,而且同时海外原料成本高位难下,国内出口产品的相对竞争力也更加明显。

(部分资料来自东方证券、公告互动等)

二、涨停解析:

每日涨停简图请至公社异动页面查阅。

三、一字板研究:

(一)新晋一字

方正电机(首板):湖州国资拟入主+驱动电机

1、22年10月13日晚公告拟以6.69元/股向湖州智驱科技发行1亿股募集6.69亿元,募投年产80万套新能源汽车驱动电机项目。本次交易完成后,智驱科技持有公司1.45亿股,控制26.69%表决权,公司实控人将变更为湖州莫干山高新区管委会。同日公告拟投建年产600万套新能源汽车智能驱动系统项目和拟32亿元投建年产300万套新能源驱动电机产业基地项目。

2、21年公司新能源驱动电机出货量市场排名第三,仅次于比亚迪、特斯拉,在第三方电机供应商中排名第一。22年公司表示目前已量产的扁线电机产品系8层绕组;驱动电机公司预计到6月份产能将超过100万台/年;目前给上汽通用五菱供货约3-4万台/月。

ST林重(首板):三季报扭亏+煤炭设备+军工

1、22年10月13日公告,预计前三季度净利润550万元-800万元,上年同期亏损1.44亿元。公司订单量增加,营收增加。9月13日公告,全资子公司重机矿建、重机铸锻为公司提供不超14.5亿元担保。

2、公司主营业务是煤矿机械及综合服务业务,军工产品涉及武器装备用齿轮、结构件等。

ST澄星(2板):实控人拟变更(吉利背景)+磷化工

1、22年10月13日晚公告,江阴法院裁定澄星集团持有的公司1.7亿股归无锡星盛州所有,上述股份系该公司8月24日拍卖所得。公司控股股东由澄星集团变更为无锡星盛州,实控人变更为李星星,李星星为吉利集团董事长李书福之子。

2、无锡星盛州控股股东是耀宁科技,脱胎于吉利汽车集团的零部件事业中心,目前已陆续布局了新能源、新材料、智能座舱和智能视觉等业务。今年5月份,耀宁科技12GWh磷酸铁锂电池及系统总成项目签约落户江苏省盐城市建湖县。

(二)T字板

赣能股份(首板):三季报扭亏+火电

1、22年10月13日晚公告,公司预计前三季度净利润1.46亿元-1.86亿元,上年同期亏损860.88万元;受火力发电售电单价上涨及丰城三期发电厂#7机组投产发电影响,营收同比增长。

2、公司火电发电量占比约92.8%,控股在运火电总装机容量为1400MW,在建火电装机2000MW。

安图生物(首板):体外诊断试剂及仪器

1、22年10月13日晚江西肝功能生化试剂集采方案征求意见稿发布,草案提出带量采购对象:26项肝功能生化诊断试剂,预计占生化试剂市场规模20%,全国体量约30亿(出厂口径),22省集采前约20亿。

2、公司专业从事体外诊断试剂及仪器的研发、制造、整合及服务,产品涵盖免疫、微生物、生化等检测领域,同时也在分子检测等领域积极布局,能够为医学实验室提供全面的产品解决方案和整体服务。

新宏泽(首板):三季报预增+烟标

1、22年10月13日晚公告,公司前三季度净利润8297.49万元–1.05亿元,同比增长850%-1100%,扣非净利润801.93万元–850.05万元,同比增长0%-6%。归母净利润大增主要是转让全资子公司深圳新宏泽96.5254%股权确认的投资收益所致。

2、公司与浙江中烟、云南中烟、广东中烟、川渝中烟、贵州中烟、山东中烟、陕西中烟建立了良好的合作关系,并成为广西中烟、河北中烟合格烟标印刷资质供应商。

(三)一字、T字连板

(详情请见前期笔记)

5板:国脉科技;

4板:剑桥科技;

新股:欧晶科技。

四、机构净买入:

(特别提示:目前部分机构买入席位背后系量化基金、私募资管等非机构身份,仅供参考)

凯莱英(1.32亿,涨停):CRO+生物医药

1、A股即将进入密集的三季报业绩披露期,预计CXO以及部分医疗器械、疫苗板块的公司将延续业绩高增长。中泰医药10月14日预计公司第三季度净利润增长200%-250%。

2、公司隶属于医药行业中的医药外包服务行业,目前以提供医药CMO服务为主,提供药品全生命周期的一站式CMC服务。

新产业(1.27亿,涨停):化学发光仪器+体外诊断

1、央行设立设备更新改造专项再贷款,创新医疗器械暂不纳入集采。公司在国内市场化学发光仪器保有量为国产第一,22年半年报体外诊断营收占比99.82%。

2、公司主要从事体外诊断产品相关服务,目前体外诊断产品(IVD)行业跨国企业长期占据中国60%以上的市场份额,国产企业生产成本优势明显,集采将加速国产替代的节奏。

心脉医疗(8448万,涨停):主动脉及外周血管介入医疗器械

1、高值耗材过去几年持续受到国家或地方集采影响,悲观预期驱动主要标的股价大幅调整,随着国家集采政策的持续优化,市场预期有望持续改善。公司主要从事主动脉及外周血管介入医疗器械领域的研发、生产和销售,属于高值耗材产品。

2、9月30日公告,公司拟定增不超25.47亿元预案获股东大会通过,募资用于全球总部及创新与产业化基地项目、外周血管介入及肿瘤介入医疗器械研究开发项目及补充流动资金。

中国软件(8138万,4.21%):国产软件

1.操作系统是最重要的软件环节,目前麒麟软件一家独大,央企开源操作系统要全部国产化替代带来业绩爆发。公司现拥有完整的从操作系统、中间件、安全产品到应用系统的业务链条,麒麟操作系统已适配兼容飞腾、鲲鹏、龙芯、申威、兆芯、海光等国内外CPU。

2、公司联营企业达梦数据库(持股比例25.21%),信创市场份额领先,覆盖税务、电子政务、交通、知识产权、金融、能源等国民经济重要领域。

长春高新(5457万,涨停):临床获批+生长激素

10月10日公告,百克生物的天然全人源抗狂犬病毒单克隆抗体CBB1注射液临床试验申请获批。另外机构预计生长激素行业下半年有望加速放量。

迈克生物(5427万,涨停):医疗器械+抗原自测

1、9月27日公告,近日收到《医疗器械注册证》,包含十四款产品,截至目前公司在该技术平台下已累计取得77项试剂类产品注册,为配套公司全自动化学发光免疫分析仪i3000与i1000的检测项目。

2、呼和浩特首次使用抗原检测,公司新冠病毒抗原自测产品获得澳大利亚药品管理局医疗用品注册。

弘业期货(3766万,涨停):期货经纪

1、公司实控人江苏国资委,拥有商品期货经纪、金融期货经纪、期货投资咨询、资产管理、基金销售以及股票期权交易参与人等中国证监会或行业监管机构颁发的业务资格。

2、子公司弘业国际金融可以为客户在香港联交所、香港期货交易所及全球其他主要期货交易所提供证券期货相关服务。

南微医学(3062万,涨停):内镜诊疗器械

央行设立设备更新改造专项再贷款,创新医疗器械暂不纳入集采。公司有潜力成为为国际内镜诊疗龙头,多款核心产品上市,ESD/EMR 类产品黄金刀、钛金刀处于快速增长阶段,EOCT、一次性胆道镜上市,市场空间大,有望成长为十亿元单品。

惠泰医疗(2636万,涨停):冠脉通路+心脏电生理+医疗器械

1、公司形成了以完整冠脉通路和电生理医疗器械为主导,外周血管和神经介入医疗器械为重点发展方向的业务布局。目前外周血管介入市场无论动脉或者静脉均是外资品牌为主,国产产品相对匮乏,产品线处在补齐阶段。

2、22年上半年公司与第三方公告机构开始外周血管类4个产品的CE注册和3个PCI介入产品的FDA510(K)申请,预计在22年底向欧洲等CE市场和北美市场进行销售。

新芝生物(2618万,17.60%):生命科学仪器设备提供商

1、次新股,公司生产的仪器设备具备较强的科研属性,是目前国产仪器生产企业中在高等院校、科学研究用户中基数较大、品牌影响力较强、产品线较丰富的综合性企业,用户涵盖9月28日“人民银行设立设备更新改造专项再贷款”政策所提及的教育、卫生健康、实训基地等领域。

2、22年上半年公司实现营业收入0.86亿元、净利润0.18亿元,同比增长分别为23.03%和14.20%。

众兴菌业(2593万,4.42%):三季报扭亏+金针菇

1、10月11日晚公告三季报,1-9月营业收入14.45亿元,归母净利润为1.18亿元,同比扭亏,去年同期亏损4900.45万元。第三季度利润1.38亿元,主要原因为金针菇涨价。

2、据食用菌商务网,8月金针菇批发市场销售均价7.14元/kg,同比+40%,环比+28%,为近6年同期最高水平。涨价原因为:1)极端天气导致产量减少;2)行业连续低迷几年,散养产能出清。

凡拓数创(2334万,3.91%):数字创意产品及数字一体化解决方案

1、次新股,公司是数字创意产品及数字一体化解决方案的综合提供商,提供数字创意产品及数字一体化解决方案,公司的市场拓展主要体现在文化文博、智慧城市、新基建等方向,未来市场需求主要反映在数字化展览展示应用、广告宣传等。

2、目前市场上大多数的竞争公司在数字内容制作上采用外包方式,质量和交期不可控,相比而言,公司在数字创意、总体设计方面拥有一定的竞争优势。

3、公司预计22年1-9月可实现的营业收入约为43,500万元至45,500万元,同比变动-7.14%至-2.87%,预计22年1-9月归母净利润约为2,400万元至3,000万元,同比变动-25.87%至-7.34%。

迪瑞医疗(2291万,涨停):医疗器械+医疗检验仪器

江西肝功能生化试剂集采方案征求意见稿结果超预期,公司主营业务是医疗检验仪器及配套试纸试剂的研发、生产与销售。9月30日公告,公司于近日取得《医疗器械注册证》,具体包括:“全自动尿有形成分分析仪”、“尿液分析试纸条”等7项医疗器械注册证。

恩威医药(1334万,6.42%):妇科炎症中成药

1、次新股,公司主要从事中成药及化学药的研发、生产及销售,专注于妇科产品、儿科用药、呼吸系统用药等领域。米内网数据显示,2015-2020年核心产品“洁尔阴洗液”在中国城市零售药店妇科炎症中成药领域的市场份额连续排名第一。

2、公司预计2022年1-6月营业收入3.16至3.51亿元,同比变动-5.17%至5.34%;扣非净利润约4000至4400万元,同比变动-6.72%至2.61%。

五洲医疗(1161万,涨停):注射类医疗耗材+外销

1、次新股,公司主营一次性使用无菌输注类医疗器械出口,主要客户均为国外市场医疗器械品牌商,公司16项产品已通过欧盟CE认证,14项产品已获得美国FDA产品列名。公司胰岛素注射类产品在2022年上半年有较大幅度的增长,超过100%。

2、公司业务境外占比98.55%,显著受益于人民币贬值。

同为股份(1031万,4.05%):外销+安防

公司是面向全球的视频监控产品、技术和解决方案提供商,在中美贸易摩擦背景下,公司有望受益于美国市场的订单转移(海康、大华受限)。截至22年6月底,公司产品境外收入占营业收入比重超过90%,主要出口欧美地区。

本文为公社团队集体出品,所有内容均来源于网络公开资料,仅做信息分享,无任何推荐之意,据此交易,风险自负。

- 1

- 2

- 3

- 4

- 5

- 6