●今世缘(603369):苏酒龙头之一,省内精耕有成效,冲击目标增长可期

摘要:

苏酒龙头之一,产品结构快速升级。今世缘起源于高沟酒厂,具备名酒基因。1996年成立今世缘品牌,定位中国人的喜酒;2004年创立国缘,定位中国高端中度白酒,布局次高端,2019国缘V9上市,跻身高端产品竞争。2021年特A+类同比增长35.7%,营收占比65%,收入向中高端倾斜,产品结构持续升级。

预计2022-2024年营收78.3/97.1/122.62亿元,同增22.19%/24.01%/26.28%,归母净利润25.94/30.46/38.60亿元,同27.82%/17.45%/26.72%。预计2023总市值区间为701-822亿元,对应目标为55.9-65.6元/股,维持“买入”评级。

正文:

公司简介

主打醇厚浓香白酒,深耕高沟悠久文化。公司地处名酒之乡高沟镇,是江苏省第二大白酒品牌。公司以白酒生产和销售为主营业务,主打绵柔醇厚的中度浓香型白酒,拥有“国缘”、“今世缘”和“高沟”三个品牌,分别定位“中国高端中度白酒”、“中国人的喜酒”和“正宗苏派老名酒”,在国内享有极高的知名度。公司前身为“三沟一河”(双沟、汤沟、高沟及洋河)之一的江苏高沟酒厂,酿酒工艺始于西汉,盛于明清,民国初年此地已经有八家规模较大的槽坊,具有丰厚的历史内涵。公司依托于中国传统“缘”文化,寻求国人的文化认同,具有丰富的文化内涵。

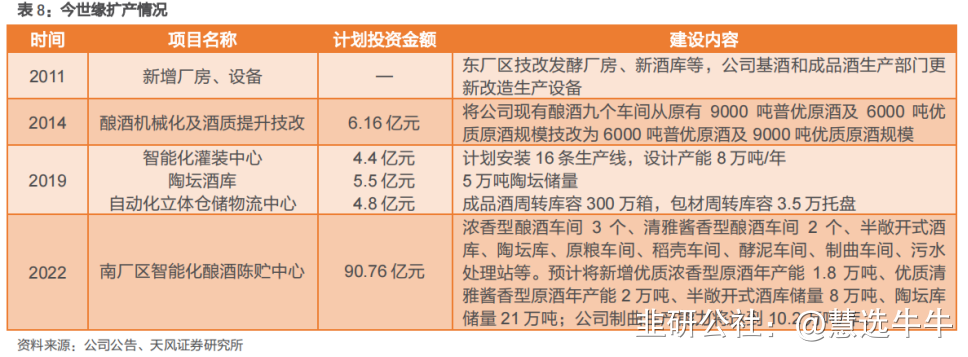

“十四五”冲击百亿目标,投资90亿扩建产能

公司计划到2025年实现营收过百亿,争取150亿。营销上采取“品牌+渠道”双驱动战略,突出差异化、高端化、全国化。“四大战役”显露成效,V系消费氛围浓厚,辐射带动品牌价值提升,开系300-500元价格带地位稳固,做实基本盘,省外渠道有序布局。为达成百亿目标,公司90.76亿元投资南厂区智能化酿酒陈贮中心,分五年完成,预计将新增优质浓香型原酒年产能1.8万吨、优质清雅酱香型原酒年产能2万吨,酱香产能提升展现今世缘跻身高端价格带雄心。

受益次高端价格带扩容,聚焦高质量

“喝少喝好”的消费趋势,加之高端产品价格上移,为次高端腾出更大增长空间,次高端量价齐升,今世缘提前布局、差异化竞争吃到扩容红利。今世缘坚持研发创新,“聚焦高质量,聚力新跨越”,坚持“好”字当头、能快则快,以“好”增添“快”的成色,2021年今世缘营收再次突破,同比增长25.1%,净利润同比增长29.5%。

省内精耕有成效

“分品提升,分区精耕”助力提高省内市占率。江苏市场是今世缘最重要的市场,今世缘93%的收入来自省内,但仍存在薄弱地带,有提升空间。为提升省内市占率,今世缘精细化管理,强势市场推动价格带全覆盖,薄弱市场重点突破,分类开发,实现了江苏省24.4%的增长,其中南京大区、苏南大区、苏中大区、淮海大区同比增速分别为19.8%、32.5%、32.9%、45.0%。

四大阶段蕴含蓬勃生机,当前处于业绩回升期

今世缘发展至今经历了四个阶段,1)第一阶段为起步期,1996年公司被国资收购并成立今世缘品牌,以淮安、盐城、南京为三大核心市场,并不断开拓周边市场。2)第二阶段为黄金发展期,2004年公司创立“国缘”品牌,采取差异化竞争战略,依托商务消费稳健发力。3)第三阶段为深度调整期,在三公消费限制和塑化剂等事件的冲击下,白酒行业于2012年进入深度调整期。期间公司主动调整战略,将目光转向省内婚喜宴市场,保障了业绩的相对稳定,并于2014年成功上市成为苏酒第二股。4)第四阶段为业绩回升期。乘白酒行业回暖的东风,2016年起今世缘进入业绩回升期,通过提前布局次高端价格带实现了业绩提升,践行“四大战役”战略。

品牌矩阵结构完善,国缘定位战略性创新产品

公司以“缘”文化为核心,以“酒”为载体,逐渐形成“国缘+今世缘+高沟”的品牌矩阵。三大品牌发力不同价位,国缘系列主攻次高端与高端,今世缘、高沟面向中低端,覆盖了低档至高档的全价格带。在国缘产品布局方面,V系是新增长极,按照“V9做形象、V3做量产、V6做储备”形成差异化竞争,卡位不同价格带;老K系主要定位在宴席场合,包含单开、对开、四开,其中对开和四开率先实现大单品化;新K系侧重高端婚庆喜宴推广,主要包括K5、K3;雅系致力于打造中档主流消费大单品,产品包含柔雅国缘、淡雅国缘。今世缘定位中端白酒市场,主打婚宴喜酒消费场景,突出打造“中国人的喜酒”的品牌形象。高沟则定位低价位白酒市场,主打日常消费场景

“渠道+产能+品牌+改革”驱动,为公司注入全新活力

渠道模式上,公司以团购为主导,通过团购带动整体,同时结合“1+1+N”的深度协同模式和“大区制”的扁平化渠道模式,持续推进渠道网络下沉,有利于厂商在保持主导地位的同时,加大对终端商的掌控力度。产能上,公司持续加码产能扩张,巩固白酒基酒储能,且注重智能酿造技艺升级,不断推动酿酒生产智能化飞跃。截止2021年底,公司酿酒产量达2.7万吨,半成品酒(含基础酒)库存达10万吨(65度计),成品酒库存达1万吨(65度计)。品牌上,今世缘自创立起便以“缘”为品牌核心,以文“化”酒,将缘文化与品牌消费深入融合,并通过独创的清雅酱香型国缘V9,实现差异化认知,扩大品牌形象。改革上,2022年4月原副董事长顾祥悦接棒董事长一职,上任后顾总推进品牌事业部改革,对机构职能进行优化调整,有利于公司提升管理运作的专业性,助力推进十四五目标。

盈利预测及投资建议

22Q3公司延续上半年整体高速增长态势,公司基本盘扎实,看好公司产品结构进一步优化,省内省外市场同步发力,营收再上新阶梯。因此预计2022-2024年营收78.3/97.1/122.62亿元,同增22.19%/24.01%/26.28%,归母净利润25.94/30.46/38.60亿元,同27.82%/17.45%/26.72%,EPS分别为2.07/2.43/3.08元股。给予公司23年估值区间23-27x,预计2023总市值区间为701-822亿元,对应目标为55.9-65.6元/股,维持“买入”评级。

最新盈利预测明细如下

该股最近90天内共有83家机构给出评级,买入评级72家,增持评级家11;目标价位为59.34;

来源:

天风证券-今世缘(603369)产品结构持续升级,冲击目标增长可期

平安证券-今世缘(603369)乘苏酒消费升级之风,借“缘”文化立足双雄

- 1