●三未信安(688489):技术壁垒持续增厚,商用密码产业格局清晰,景气度上行

摘要:

三未信安是商业密码领域的“专精特新小巨人”企业,公司专注域密码技术合密码产品的研发、销售及服务,作为商业密码基础设施提供商,致力于提供商用密码产品和解决方案。

公司基于商业密码已经形成完备产品线:产品主要包括密码板卡、密码整机和密码系统。可为关键基础设施和新兴技术领域提供数据加密、数字签名、身份认证、密钥管理等密码服务。

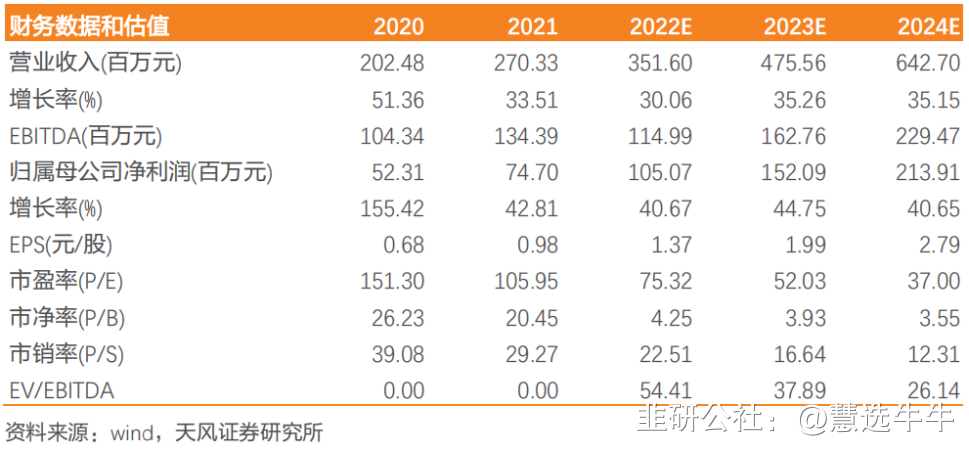

预计公司2022-2024年营业收入为3.52/4.76/6.43亿元,归母净利润为1.05/1.52/2.14亿元。首次覆盖,给予“增持”评级。

正文:

公司简介

公司成立于2008年,是商用密码基础设施提供商,产品主要包括密码板卡、密码整机和密码系统。公司定位于商用密码产业上游,技术团队拥有深厚的密码研发经验。自2009年发布密码板卡和服务器密码机产品以来,公司一方面不断丰富产品矩阵,拓宽产品边界;另一方面持续对硬件技术架构进行升级,实现密码芯片自研,持续增厚自身技术研发壁垒。公司产品化能力突出,主要从毛利率持续提升、研发投入产出持续兑现、以及公司人效持续提升三个方面体现。

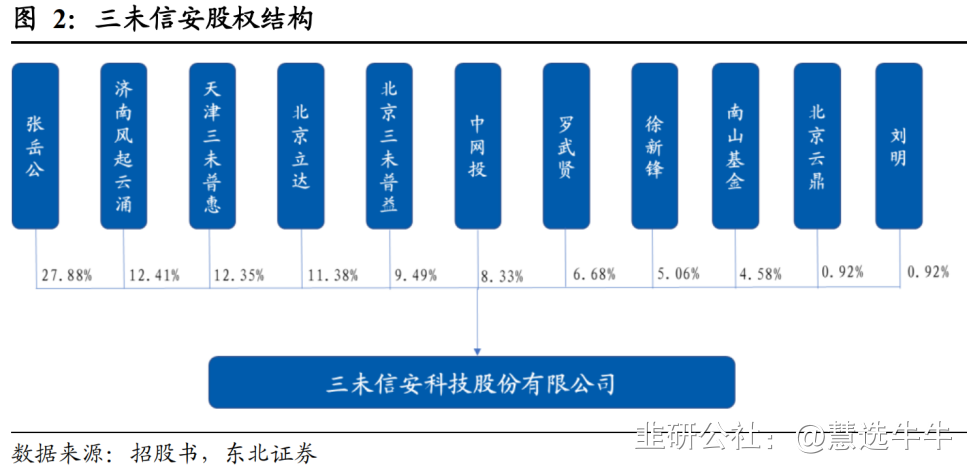

公司股权结构

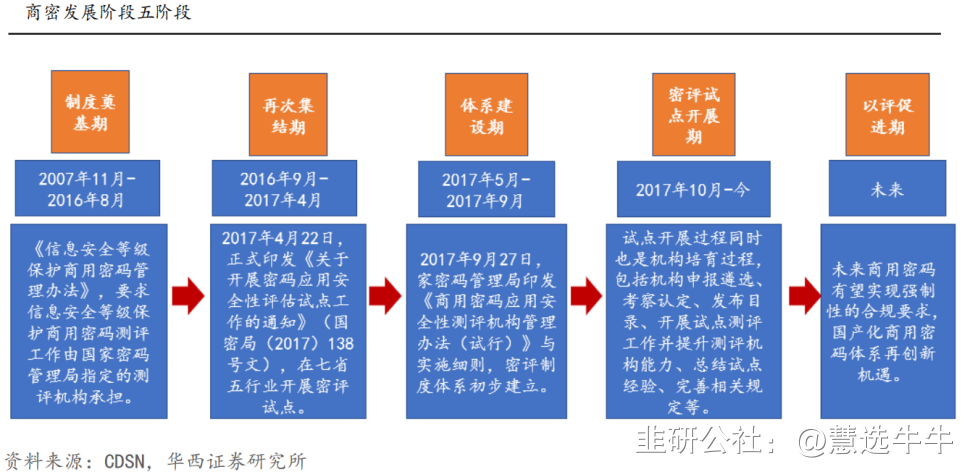

政策频出+国产化体系改造全面利好商密领域

”商密”政策频出,极大催生网络安全密码领域的繁荣发展,国产化体系改革势在必行,商密领域蓬勃发展。软件端:随着密码法的实施,我国已经初步形成了自主可控的密码算法体系即SM体系。硬件端:随着国产芯片性能逐步提升,商用密码迎接国产化新机遇。商密全面利好头部企业,三未信安具有多重优势,公司密码产品与安全等级三级认证数量均处于市场领先位置,同时公司深度参与密码领域修订标准,彰显公司在密码领域的核心地位。

商用密码产业格局清晰,景气度上行

从公司产业生态角度来看,公司上游供应商主要为密码芯片、板卡配件和组装配件供应商,中游产品生态为公司所生产销售的密码芯片、密码板卡、密码整机和密码系统,下游客户包括合作厂商和最终用户两类,其中最终用户的行业分布在政府、研究院所、金融、通信、医疗、教育、能源、交通运输等领域。

从公司自研芯片的战略角度来看,认为自研芯片是公司战略发展上的神来之笔,短期有望帮助公司提升产品在市场上的竞争力,长期有望稳固公司在商用密码产业中的中坚地位,为公司发展自身的密码生态筑基。

从商用密码行业景气度来看,认为我国密码行业正处于景气度上行周期,密码相关政策的持续发布有望加速商用密码应用渗透。围绕国密改造、密评、信创三个方向分别对行业政策展开讨论。

从三个方面看好公司未来的发展:1)密码行业在数字经济时代具有强β属性;2)公司产品研发能力具有强竞争力;3)公司人效具有持续提升的潜力。

公司以密码为核心构建产品体系,技术优势显著

板卡:公司已经形成全面板卡业务体系满足多种业务场景,其中包括服务器、VPN、网关、可信计算、存储加密、云计算等,公司板卡综合各项指标整体处于行业先进水平。

密码机:公司密码机技术优势明显,符合多项行业认证,公司金融密码机通过美国联邦信息处理标准3级安全认证和国内安全等级三级认证。

公司自研密码芯片,技术优势“更上一层楼”

公司自研芯片XS100支持多场景应用,可集成在密码板卡、密码整机、物联网终端、安全服务器等产品中使用。预计公司自研芯片有助于降本增效,有效提升核心产品的竞争力。未来,公司将密码算法优势固化在芯片,实现芯片级密码赋能,预计公司芯片有望借助物联网终端实现指数级别爆发式成长。

盈利预测及投资建议

预计公司2022-2024年营业收入为3.52/4.76/6.43亿元,归母净利润为1.05/1.52/2.14亿元。采用PE估值法对公司进行估值。参考可比公司的PE情况,给予公司2023年归母净利润61倍PE,对应估值93.3亿元,对应目标价121.9元,对应2022-2024年PE分别为89/61/44倍。首次覆盖,给予“增持”评级。

最新盈利预测明细如下

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;目标价位为135.41;

来源:

天风证券-三未信安(688489)-《专注密码底层技术研发,赋能多领域密码应用》。2023-1-13;

华西证券-三未信安(688489)-《深度报告:乘“商密”之风,拥“芯”辰大海》。2023-1-3;

- 1