1.1股东分析

北京三元食品股份有限公司的前身是北京三元食品有限公司,由北京市牛奶公司的乳制品资产及北京麦当劳的中方权益重组而来,2003 年三元在上交所首发上市。

公司大股东为首农集团,2014年复星定增入股。截止2020三季报,首农持股54.7%,复星持股20.45%。机构投资人包括证金、农银人寿、汇金、中意人寿。

2019Q3和2020Q3北大荒和双胞胎的合资公司及该公司法人郭彦超分别通过二级市场买入前十大股东。

1.2业务分析

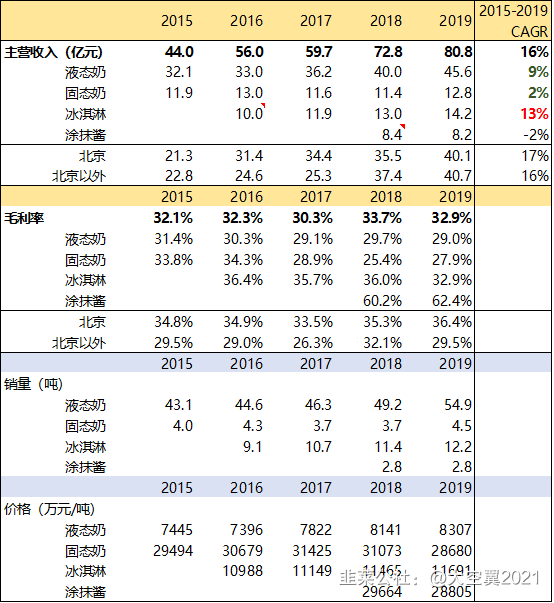

2015-2019公司主营收入增速16%,毛利率稳定在32%。增长来自于并购,显示出公司外延扩张方面的能力。

液态奶(常温奶+低温奶)和固态奶(奶粉+奶酪)收入增速仅2%-9%,毛利率从31%-34%降至28%-29%。因国企体制主业经营不善。

2016年, 公司收购北京艾莱发喜食品有限公司 90%的股权;该公司拥有高端冰淇淋品牌“八喜”。八喜2016-2019年收入增速13%、净利润为0.83、1.02、1.15、0.98亿元、利润率7-10%,资产优质。

2018年公司与复星共同收购法国St Hubert。其成立于 1904 年,产品为健康黄油涂抹酱系列,是法国家喻户晓的品牌。2019年收入略下降。

1.3同业对比

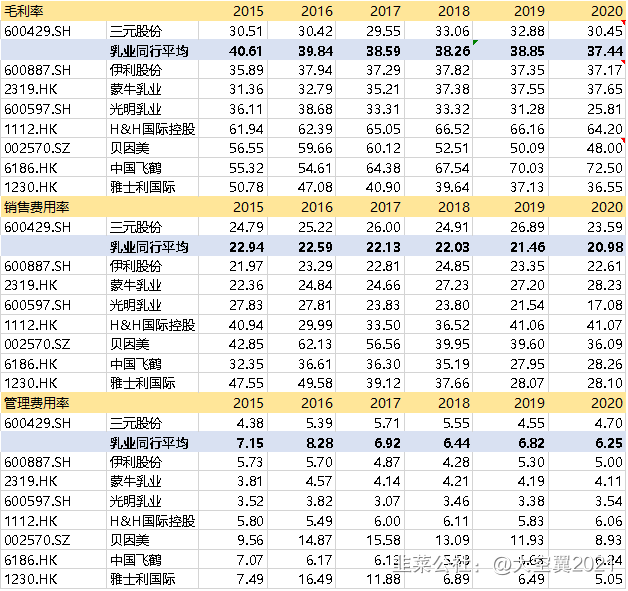

公司2015-2020毛利率持续低于同行约7pp,销售费用率持续高于同行约3pp,管理费用率持续高于同行约2pp。与北京国企体制有关, “跑冒滴漏”严重,有巨大管理改善和利润释放空间。

2020年受疫情影响毛利率有所下降(全行业均如此),公司费用率(尤其是销售费用率)改善明显,幅度远超同行。

二、财务和估值分析

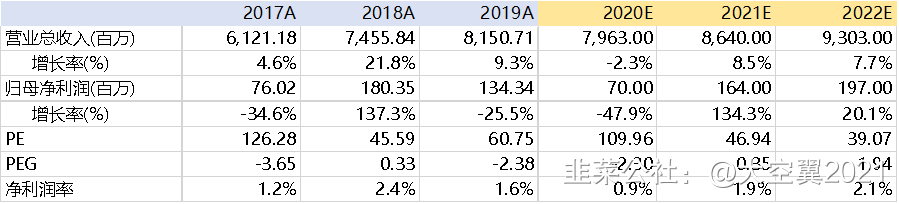

根据wind一致预期,2021年至2022年公司净利润为1.64亿元和1.97亿元,增速为134.3%和20.1%,对应PE为46.94和39.07,利润率为1.9%和2.1%。

如2021年利润率达2020Q4的水平3%,则有约2.6亿元利润,2021PE约29.6倍,跟伊利差不多的估值倍数,但三元在利润正常年份的估值是高于伊利的。2021年能否维持2020Q4的经营水平存在不确定性。

三、首农旗下资产情况

3.1国企改革加速证券化率,三元有望受益首农资产注入

2021年4月9日《北京市国企改革三年行动实施方案(2020-2022年)》印发。方案聚焦推动高质量发展,为首都国资国企改革进一步明确了时间表、路线图。

方案提出,要通过混改深度转换企业经营机制,分层分类开展混改,把上市作为主要形式。到2022年力争每家竞争类企业至少控股1家上市公司,竞争类企业资本证券化率提升到60%以上。支持和引导国有股东持股比例高于50%的国有控股上市公司,引入持股5%及以上的战略投资者作为积极股东参与公司治理。

3.2大股东首农集团简介

北京首农食品集团有限公司是经北京市委、市政府批准,于2017年12月由北京首都农业集团有限公司、北京粮食集团有限责任公司、北京二商集团有限公司三家企业联合重组成立。2018年12月,经北京市批准改组为国有资本投资公司。2019年1月,对北京菜篮子集团有限公司实施托管。

重组后的首农食品集团,集食品生产商、供应商、服务商于一体,资产、营收双超千亿,员工近6万人,所属企业500余家,其中中外合资合作企业30余家,境外公司10余家,上市公司2家,农业产业化国家重点龙头企业7家,位列“中国企业500强”,在首都食品供应保障服务中发挥着主渠道、主载体、主力军作用,肩负着“首都食品供应服务保障重要载体,首都食品安全行业表率,首都食品产业发展核心主体”的重要责任。

目前,集团已建成贯穿育种、种植养殖、产品加工、贸易流通、终端销售等环节的全产业链,涵盖乳业、粮食、油脂、肉类及水产品、糖酒及副食调味品等品类。培育出一系列深受消费者青睐的中华老字号和知名品牌。“首农”“三元”“古船”分别以品牌价值 532.62 亿元、251.39 亿元、147.97 亿元,位列2019年世界品牌实验室“中国500最具价值品牌 ”总榜单第94 名、232 名、339 名。

集团拥有3家国家级工程技术研究中心,4家市级工程技术研究中心,3家部级加工技术研发中心,2家市级以上重点实验室,3家院士专家工作站,4家博士后科研工作站,19家国家高新技术企业,持有专利超过600件。

作为首都市民的“菜篮子、米袋子、奶瓶子、肉案子”,首农食品集团以“食安天下、惠泽万家”为使命,聚焦首都食品安全、城市生活保障,积极履行政治责任、经济责任、社会责任,加快构建以“一体两翼三平台”为核心的开放型产业生态体系,加速推进“立足北京、依托京津冀、布局全国、走向国际”的产业布局,以市场化、专业化、资本化、数智化、国际化为发展方向,将企业打造成为具有国际竞争力、引领健康美好生活的现代食品集团。

3.3首农旗下相关资产:三元种业(含旗下首农畜牧)

北京三元种业科技股份有限公司2018年总资产已近70亿元,是我国重要的畜禽良种繁育基地和畜禽产品生产加工基地。

旗下首农畜牧拥有专业化奶牛养殖牧场31个,肉牛场2个,国家级种公牛站1个(存栏优秀种公牛200余头,年产优质冻精500万剂,市场占有率近30% ),具有年产40万吨饲料能力的现代化饲料厂1座;其中2个牧场被评为中国农垦乳业标杆牧场,12个牧场入选全国农垦系统奶牛高产高效攻关单位。首农畜牧奶牛存栏近9万头,2020年成母牛年单产13吨,达到世界先进水平。

拥有国家唯一的北京鸭保护场,种鸭存栏16万套,年销售种鸭80余万只,采年出栏肉鸭3000余万只(其中填鸭1000万只)、年屠宰加工能力达到3300万只,是“全聚德”、“鸭王”等高档烤鸭店唯一烤鸭原料供应商,产品出口香港及东南亚等18个国家和地区-首农股份;

拥有国内唯一的SPF猪生产技术体系、具有自主知识产权的中育猪配套系及大白、长白、杜洛克及皮特兰等优秀原种猪,存栏基础母猪7000余头,年出栏种猪近3万头、精液30万剂;拥有年屠宰50万头生猪的现代化生产线和6000吨熟食制品生产线。

3.3首农旗下相关资产:三元种业(含旗下首农畜牧)

2019年6月三元股份与北京三元种业科技股份有限公司、北京星实投资管理中心(有限合伙共同收购 Clarindale Investments Pte. Ltd.持有的北京首农畜牧发展有限公司40%股权,股权转让价款共计 86,346.81 万元。其中:公司出资 1 亿元,收购首农畜牧 4.63%股权;三元种业出资 66,346.81 万元,收购首农畜牧 30.74%股权;星实投资出资 1 亿元,收购首农畜牧 4.63%股权。2019年首农畜牧已估值22亿元,仅这一块资产装进来目前市值就可增30%。

根据审计报告,截至2018年12月31日,首农畜牧总资产 442,072.41 万元,净资产 176,149.83 万元, 2018年营业收入 170,732.19 万元,净利润-5,201.76 万元。

3.3首农旗下相关资产:山东三元乳业

山东三元乳业有限公司,北京首农集团于2009年4月接管,同时委托北京三元食品股份有限公司进行经营管理,主要为生产乳制品及饮料,包括巴氏杀菌乳、高温杀菌乳、灭菌乳、酸乳等产品的大型生产企业。公司坐落于山东省潍坊市,日生产能力250余吨。

为解决与上市公司的同业竞争问题,首都农业集团将其持有的山东三元 100%股权全部托管于上市公司下属的上海三元乳业有限公司。三元股份享有随时购买山东三元 95%股权的选择权。三元股份有权对上海三元经营管理托管股权的活动进行指示和监督;山东三元在委托期间内盈利,则首农集团应于每一会计年度结束之日起三个月内向上海三元支付委托报酬,金额为山东三元当年度净利润的 15%,而无论山东三元是否实际做出分配利润的决议;如在委托期间内的任一会计年度,山东三元发生亏损,则首农集团不再支付当年度的委托报酬。

3.3首农旗下相关资产:北京粮食集团

京粮集团是一个农产品生产贸易服务提供商,拥有粮油储备、粮油贸易、粮油加工、商贸服务、商业不动产五大产业板块,以及“古船”、“绿宝”、“火鸟”、“古币”、“大磨坊”、“正大”等品牌,主要产业包括粮源采购体系、储备物流体系、加工生产体系、商贸服务产业、长夜不动产业等。

3.3首农旗下相关资产:荷美尔食品

美国荷美尔食品公司创立于1891年,被财富杂志评为美国500强企业之一,是一家拥有百年以上历史深受消费者爱戴的肉类和食品的跨国制造商、生产商和经销商,拥有10600种食品,275种注册商标,产品出口到60多个国家,2005年销售额超过54亿美元。创建于1891年的荷美尔食品公司座落于美国明尼苏达州的奥斯汀,在世界16个国家设有工厂,与57个国家进行出口贸易,拥有12,200名雇员。

北京荷美尔食品有限公司系美国荷美尔食品公司与首都农业集团有限公司的合资企业。成立于1994年12月。在北京朝阳区黄港建设了具有现代化水平的加工厂,生产香肠、火腿、培根等近150个品种的肉食品,为星级酒店和其他餐饮业及超市等零售业提供高品质的产品。北京荷美尔是百胜集团(旗下包括肯德基,必胜客等)全球星级供应商,自2005年,荷美尔产品成为国家体育局训练总局指定专用产品。

3.3首农旗下相关资产:安德鲁食品

四、行业分析

4

.1常温奶:成熟行业,存量市场,双寡头

常温奶板块增长趋缓,费用投入的边际效率正在降低。根据Euromonitor数据,2019年我国常温奶市场规模为941.6亿元,2014-2019年复合增速为3.3%,市场处于相对成熟期。从量价来看,2019年常温奶均价为12.5元/升,2014-2019年复合增速为3.3%,销量为73.70亿升,较2014年基本持平,未来常温奶主要顺应消费升级趋势,价格驱动为主,预计后续行业有望保持0-5%的稳定增速。

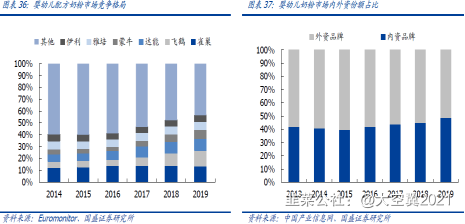

常温奶板块竞争格局相对清晰,伊利已经与蒙牛拉开差距。根据尼尔森数据,2018年伊利常温奶市占率约37%,蒙牛市占率为28%,伊利领先蒙牛9pcts,领先差距逐步放大,行业CR2为65%。当前我国常温奶CR2基本接近国际水平,第一名和第二名市场份额比值为1.3,对标目前市场竞争格局相对稳定的主要乳制品消费国家CR2份额和第一名/第二名企业的比值,我们认为常温奶竞争格局已相对清晰,伊利蒙牛集中度提升空间相对有限。

4.2低温奶:量价齐升,格局分散

根据Euromonitor数据,2019年我国巴氏奶市场规模为343.20亿元,2014-2019年复合增速为9.2%。量价来看,2019年巴氏奶销量30.14亿升,2014-2019年复合增长率为6.9%,均价11.4元/升,2014-2019年复合增长率为2.2%,我们认为随着消费者营养健康意识的觉醒,巴氏奶有望保持量价齐升的趋势。

竞争格局来看,巴氏奶高周转高新鲜度的产品特点对城市奶源要求较高,因此多以区域乳企为主,竞争格局相对较分散,第一名光明市占率为12.1%,CR5仅为36.2%。根据Euromonitor数据,2019年日本液奶市场规模7508亿日元(折合人民币492亿元),2015-2019年复合增长率为0.8%,行业CR5稳定40%左右。

4.3奶粉:行业增速放缓,内资占比提升,集中度提升

奶粉市场增速放缓,国产高端奶粉占比提升。由于育龄女性人数下降和中国新生儿出生率下降,中国奶粉市场增速有所放缓,根据Frost&Sullivan数据,2018年中国婴幼儿配方奶粉市场规模为2450亿元,2014-2018年复合增长率为11.2%,预计2023年婴幼儿配方奶粉市场规模为3500亿元,2019-2023年复合增长率为6.9%。

高端需求增加,中国婴幼儿配方奶粉市场的销量从2014年的876千吨增加至2018年的1209千吨,复合增长率为8.4%;预计2019年至2023年的复合增长率为3.8%。根据Frost&Sullivan数据,2018年高端奶粉(350-450元/千克)和超高端奶粉(450元/千克以上)零售额占比合计已提升至38%。

2012年以来我国奶粉市场的集中度逐步提升,尤其是2016年以后奶粉注册制推出后,国产龙头企业更能满足中国本土市场需求,渠道深度下沉的同时补足管理和品牌短板后运营效率持续提高,市场份额加速集中。2019年我国奶粉CR5达51%,国产和外资占比分别为49%/51%。预计国产龙头企业的市场份额将继续提升,市场集中度将继续提高。