摘要:

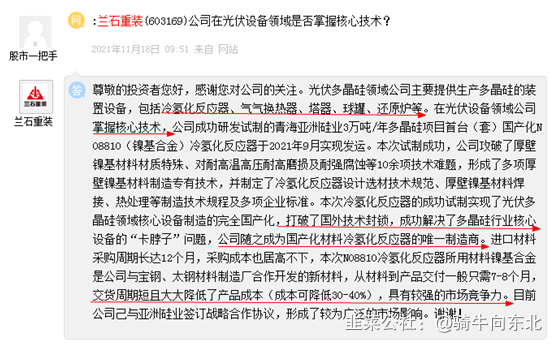

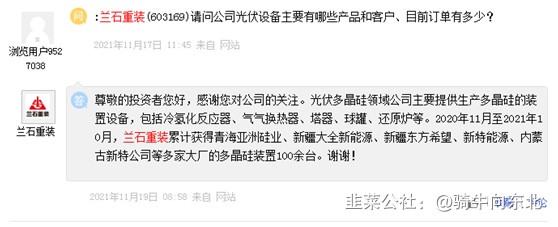

1、光伏设备:在光伏领域承担N08810材料国产化,公司成为国产化材料多晶硅生产装备冷氢化反应器的唯一制造商,累计获得青海亚洲硅业、新疆大全新能源、新疆东方希望、新特能源、内蒙古新特公司等多家大厂的多晶硅装置100余台,累计订单超7亿元,并与亚洲硅业签订战略合作协议。

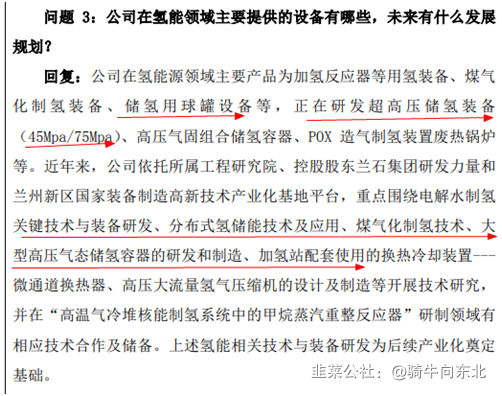

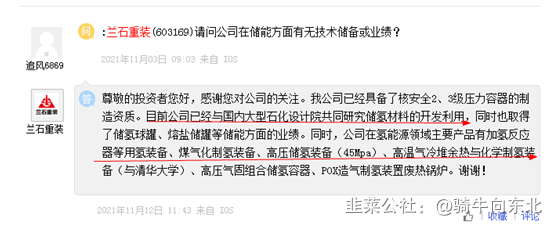

2、氢能:公司产品包括加氢反应器等用氢装备、煤气化制氢/电解水制氢装备,以及正在研发的高压储氢装备(45Mpa/75Mpa)(和中石化合作,用于加氢站)、高压气固组合储氢容器、POX造气制氢装置废热锅炉等。

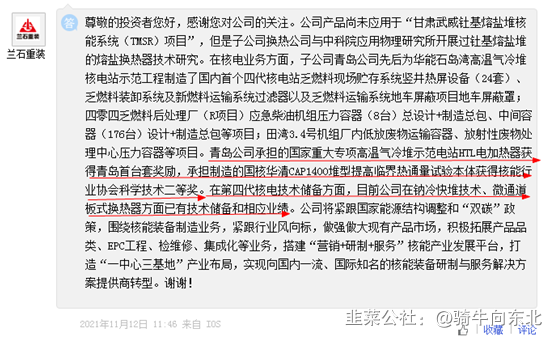

3、核电:兰石重装拥有多项核能装备制造、设计资质,现已取得多家核电业主单位的供应商资格。收购中核嘉华设备制造股份公司控股权,具备了民用核安全行业;在第四代核电技术储备方面,已有技术储备和相应业绩。

4、石油化工装备:公司是国内石油化工装备行业是第一品牌。是国内从事炼化设备制造最早的企业,能够提供全过程解决方案。

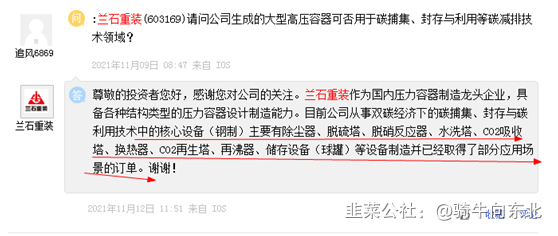

5、公司还有军工、储能、碳捕捉、余热利用等等概念

--------------------------------------

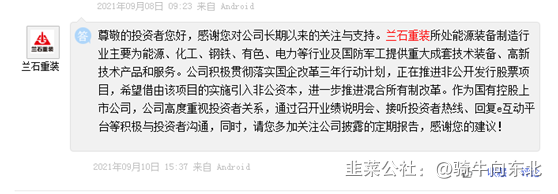

兰石重装被誉为“中国石化机械摇篮和脊梁”,但由于是传统装备制造业,上市七年以来鲜有资本市场关注,在碳达峰、碳中和目标背景下,今年以来,公司推动由传统能源装备向新能源领域转型,前三季度业绩取得了巨大的增长。

伴随着公司转型的成功,也赢得了资本市场的广泛关注,11月份以来获得了十几家机构调研,附调研记录:

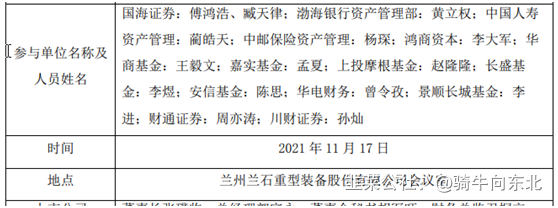

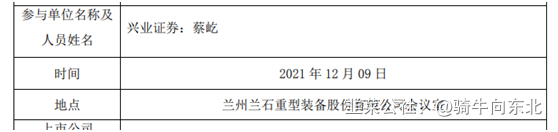

11月17日:

https://pdf.dfcfw.com/pdf/H22_AN202111181529739506_1.pdf

https://pdf.dfcfw.com/pdf/H22_AN202112091533619731_1.pdf

先说光伏装备:

光伏产业是最为业界看好的新能源产业之一。目前,光伏发电仅占我国发电总量的3.5%,距离12%的目标仍有很大空间。预计2022年国内光伏装机容量达到300GW以上,到2050年近四成的用电量将来自光伏。

多晶硅作为光伏产业的主要原料同样前景广阔。目前国内多晶硅产能约占全球90%,但由于下游光伏装机需求预期,且多晶硅扩产周期长,多晶硅出厂价维持高位,行业龙头扩产预期强烈。

任何行业疯狂扩产,必然最先利好设备股。芯片行业千亿市值却依然涨3倍的北方华创、光伏行业3个月6倍的金辰股份、锂电行业3个月5倍的海目星,都是这个逻辑。

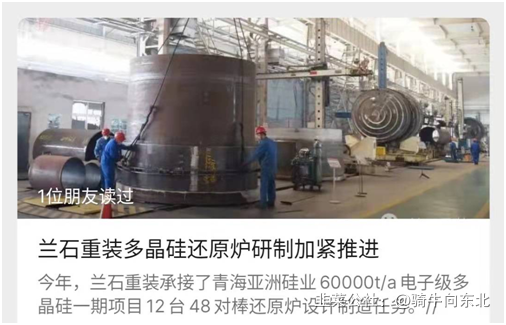

虽然我国作为多晶硅生产大国,多晶硅生产核心装备冷氢化反应器的制造原材料却长期依赖外国进口、交货周期长,面临“卡脖子”问题。作为国内能源装备制造龙头企业之一,兰石重装主动承担起多晶硅生产核心装备冷氢化反应器的制造原材料国产化的重任,并取得重大突破。

另外由于国内投资建设的多晶硅项目大多分布在西北地区,且多晶硅设备均为大型设备,运输成本高,并且部分设备是超限设备,无法长途运输,需要现场制造。

兰石重装充分发挥独特区位优势,抢抓市场机遇,累计获得青海亚洲硅业、新疆大全新能源、新疆东方希望、新特能源、内蒙古新特公司等多家大厂的多晶硅装置100余台,累计订单超7亿元,并与亚洲硅业签订战略合作协议。

另外从公司的中报以及近期订单交付看,光伏行业第四季度有望贡献超3亿的营收,毛利率按12~15%计算,利润将超4000万,单光伏板块的利润就将超前三季度一半的利润,将再创新高。

-------------------------

再说氢能装备

当前最活跃的板块,一个月板块上涨接近30%。

说兰石重装之前先看一下最近的热门股京城股份,一波翻两倍。

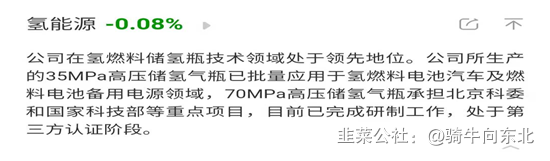

京城股份凭什么这么牛?显然和最近的氢能源以及燃料电池车推广政策相关,而京城股份是做车载储氢瓶的,一辆车至少得配一个储氢瓶,完完全全的增量市场,想象空间巨大。

再来看看兰石重装的氢能源概念:

很明显,兰石重装的氢能源概念更广,不仅有上游制氢装备,还有中游高压储氢装备,最新和公司沟通,这个储氢装置是和中石化合作面向加氢站研发设计的,未来随着燃料电池车的推广,加氢站建设也必然迎来井喷。

和京城股份逻辑一样,加氢站也是氢能源应用增量市场,想象空间巨大,并且比京城股份概念更多,逻辑更正,位置更低。

但是兰石重装近半个月几乎没涨,一直横盘,有强烈的补涨需求。

---------------

再说核电装备

兰石重装拥有多项核能装备制造、设计资质,现已取得多家核电业主单位的供应商资格。收购中核嘉华设备制造股份公司控股权,具备了民用核安全行业;在第四代核电技术储备方面,已有技术储备和相应业绩。由于是原有的业务,不再赘述。

-----------------------------

老本行---石化装备:

这个更无需多说了,看他的官方介绍就知道公司在石化装备行业的地位了。

除了前面写的几个概念,公司还有军工、储能、碳捕捉、余热利用等等概念,囊括了大部分新能源装备概念,就不一一列举了。

从以上几个概念分析看,兰石重装转型非常成功,但是股价走势却一直不如意,且不说跟今年翻倍的光伏装备板块对比,就连他的老本行—石化板块,涨幅都比不过,不过从最近机构连续调研看,应该是有中长线资金关注到了公司的价值。

总结:

相比光伏装备板块动辄上百PE的个股,而作为正宗卖铲子,拥有卡脖子技术的兰石重装,严重低估。

对比氢能源板块拥有车载储氢瓶的京城股份,作为正宗加氢站用储氢瓶的兰石重装,也严重低估,补涨需求强烈。

公司上市后无一篇研报,最近却机构频繁调研,中长线资金开始关注公司的价值,后面必然会研报频出,未来潜力巨大。

技术面:目前处于前期高点启动时的大平台位置,周五逆势放量大阳,解放了小平台位置大部分的套牢盘,且内外盘悬殊,有资金一直在默默吸筹。

综合消息面,技术面,公司后面走趋势的可能性很大。

- 1

- 2

- 3

- 4

- 5

- 6