把握三大投资主线,坚信趋势的力量--2021年白酒行业年度策略

1、温故知新:进入综合竞争阶段,优质酒企脱颖而出

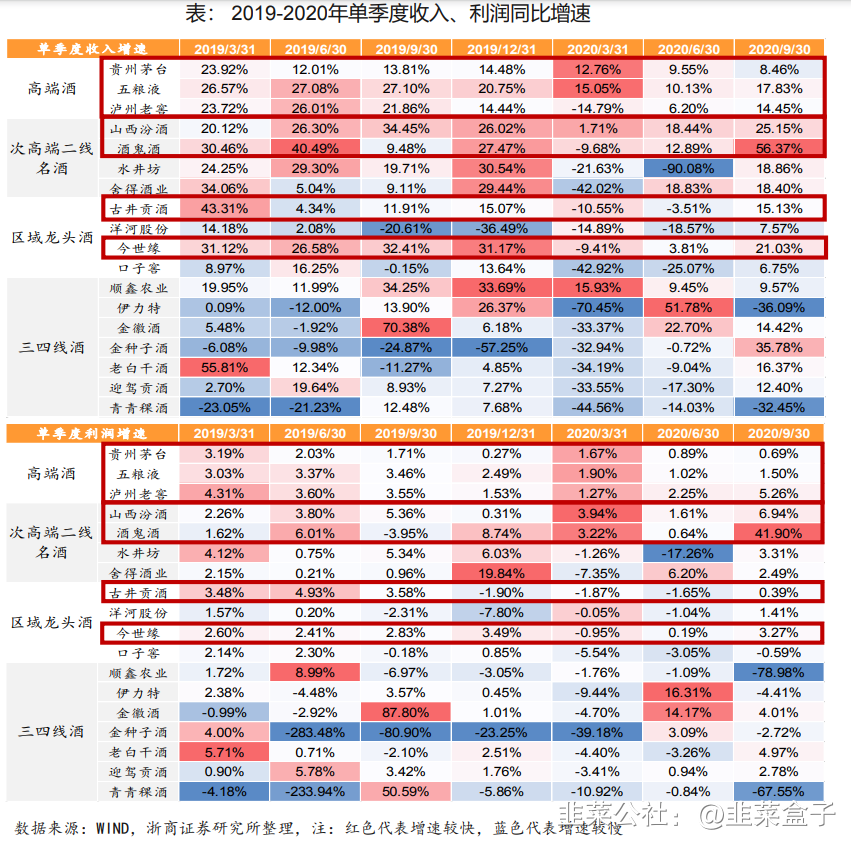

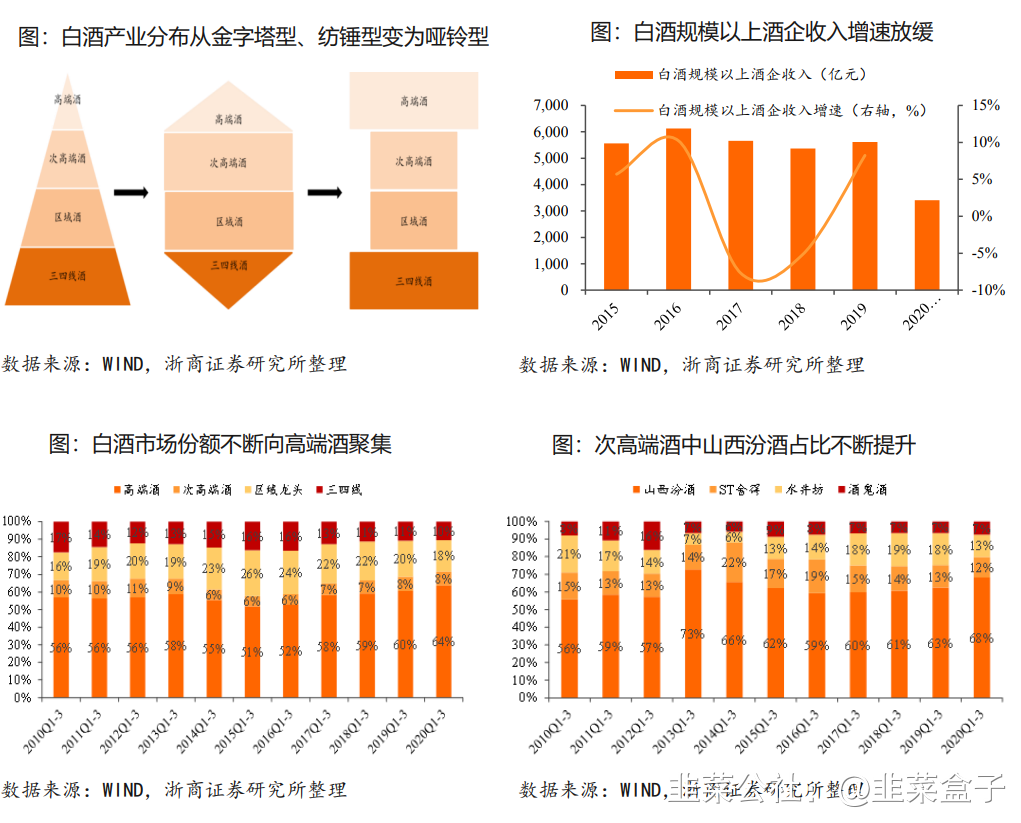

①白酒周期节点感减弱,强者恒强趋势延续,从白酒行业周期角度来看,通常8~10年看产业大周期、5年看库存小周期。行业自2016年起进入景气周期,16-18年每年行业逻辑均存在较大差别(即拥有较强的节点感),19年开始白酒行业周期延续感较强(强升级、大品牌、新品类趋势延续至今)。消费升级推动行业结构整体上移的同时,分化加大趋势在疫情冲击下进一步放大,市场份额加速向优势品牌聚拢,而酱酒等新品类的崛起则对现有白酒格局带来一定冲击,强者恒强趋势持续演绎。

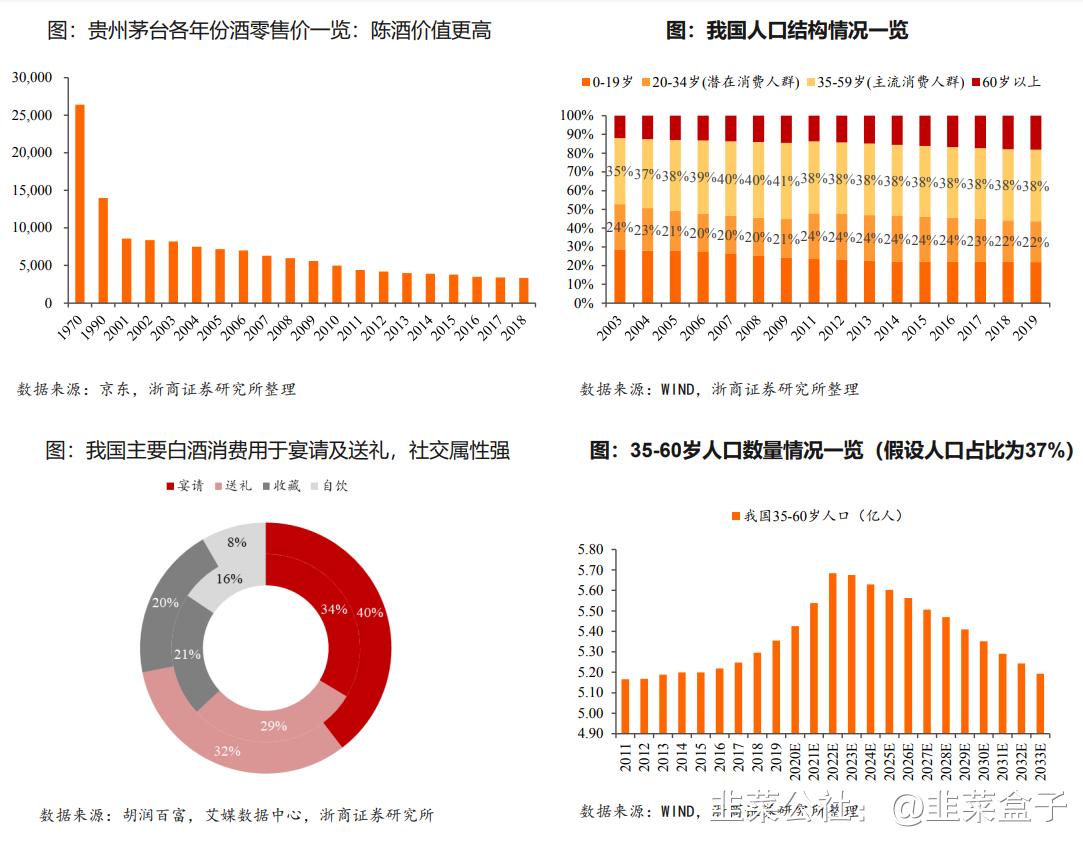

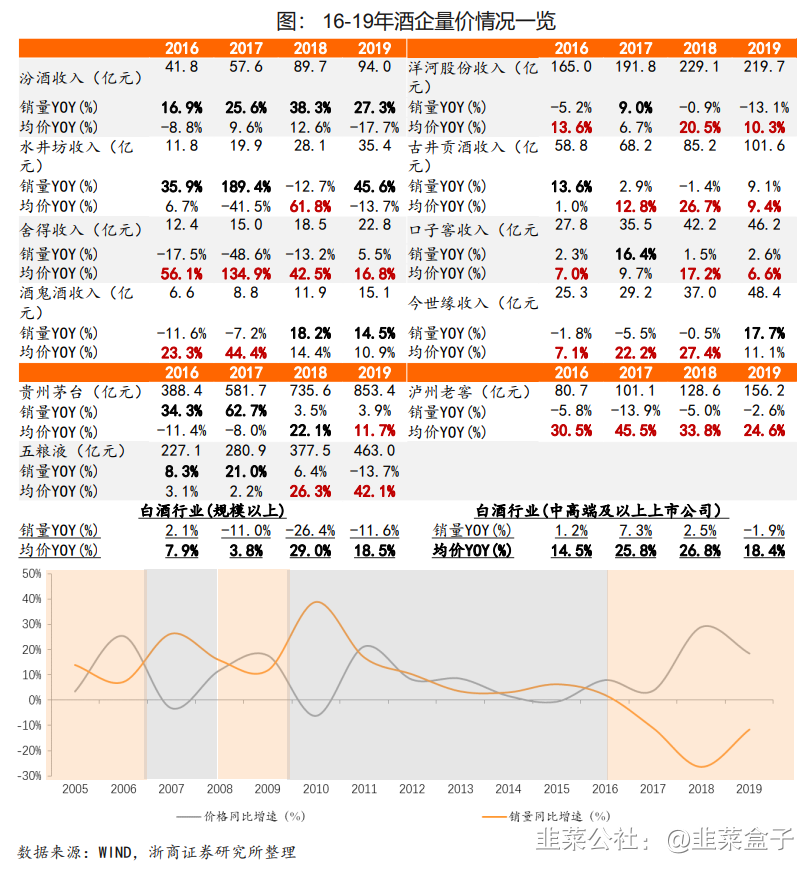

②白酒行业整体规模远未到天花板:站在当下,人口数量未来三年仍处于持续增长阶段,主流白酒消费人口基础稳固;白酒社交属性强,精神消费特征明显;“越放越陈”特性使得其具备保值增值属性;消费升级推动产品结构持续上移,在产量微跌的背景下,价增快于量增(利润增速快于收入增速)推动行业规模持续提升;由于高端白酒能满足更高层次需求,消费者更愿意支付相应品牌溢价,因此高端酒拥有定价权,带动行业价格上行;综上白酒行业整体规模远未到天花板。

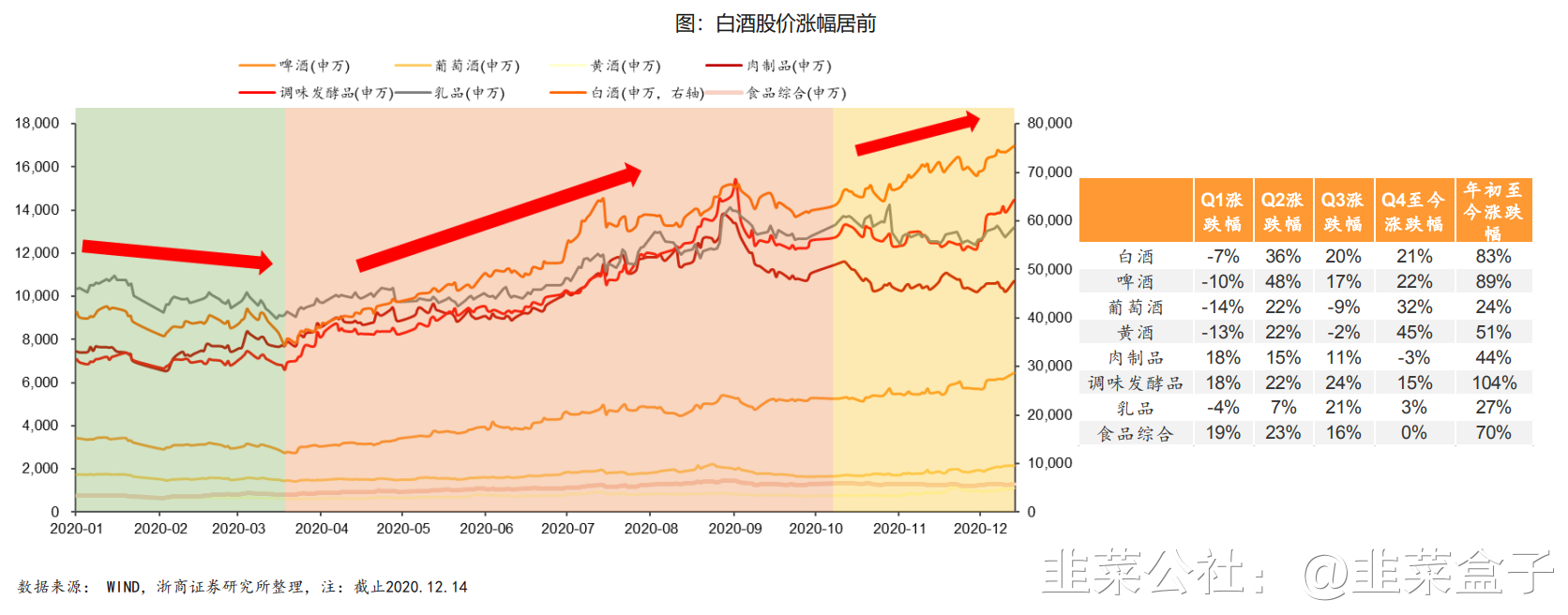

②股价:基本面向好叠加渠道信心增强带动股价回升。白酒行业消费升级、集中度提升方向不改,结构性分化趋势延续,基本面向好叠加渠道信心增强带动白酒板块股价提升显著;啤酒行业高端化趋势延续,盈利能力持续提升,股价呈稳健上升趋势。

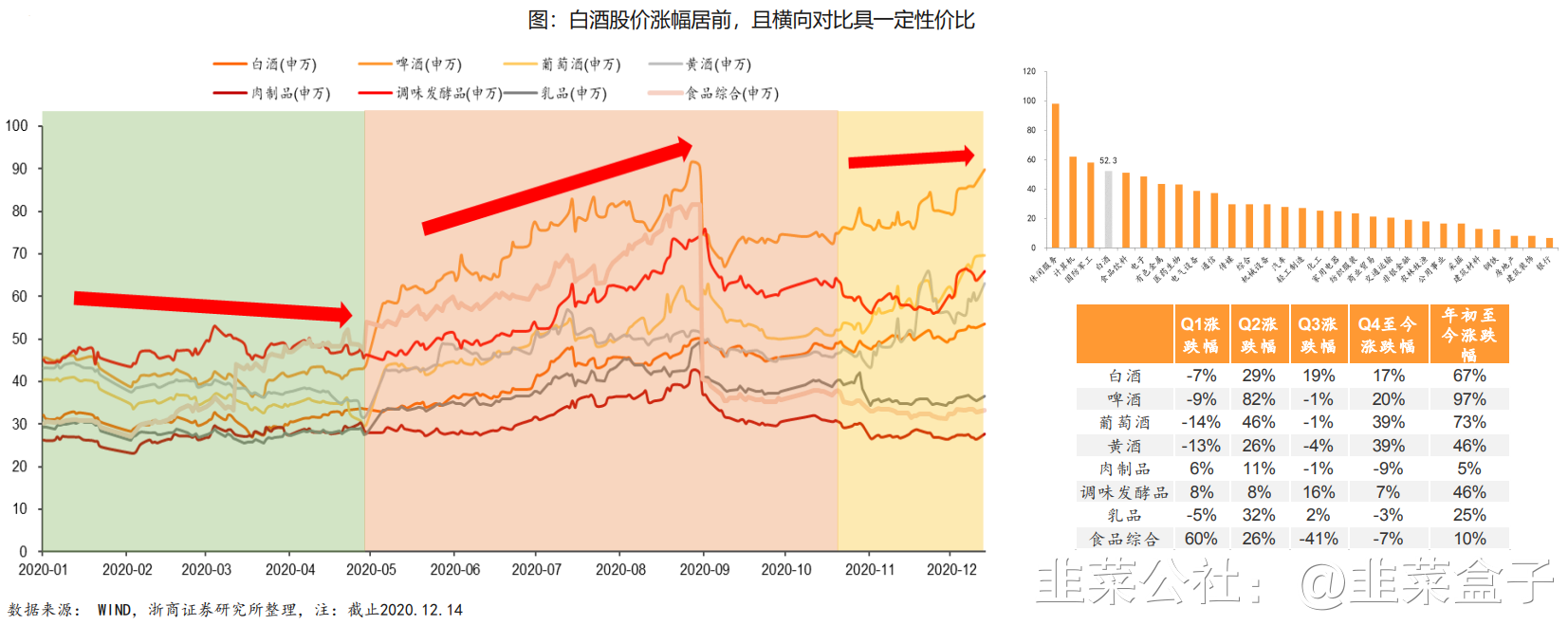

③估值:横向比较来看,白酒估值仍具一定性价比。

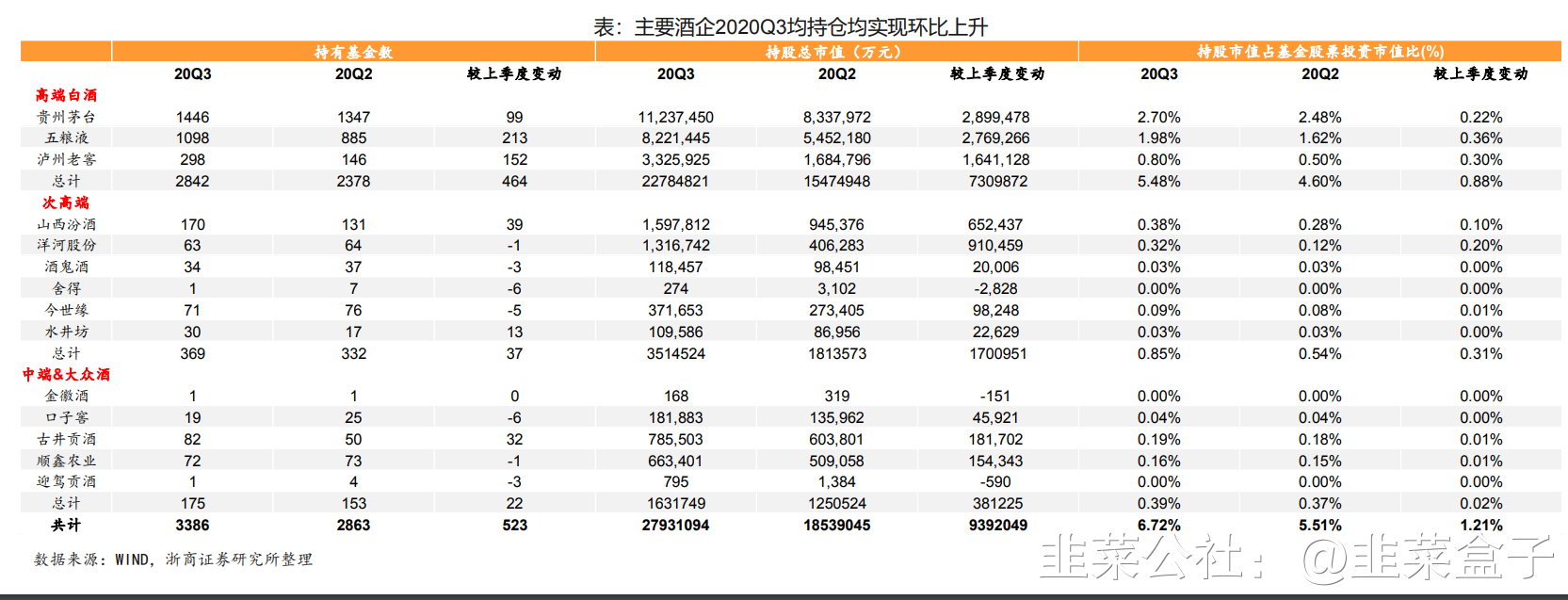

④基金持仓:动销持续恢复拉动白酒仓位大幅提升。

3、站在当下的几点关注点:

①后疫情时代下,酒企更为理性,进入弱周期;提价潮仍在持续演绎,“占位”“守位”为提价潮关键词;疫情不改行业逻辑,只会加速行业趋势。

②展望春节,本月酒企将陆续出台十四五规划及旺季打款政策,部分酒企实行开门红政策+渠道提价预期抬升+渠道利润增厚叠加信心的不断增强将提升经销商旺季打款积极性;需求端方面,21年春节需求端预计保持旺盛礼品属性较强的高端酒率先受益。总体来看,我们看好21年春节白酒行情。

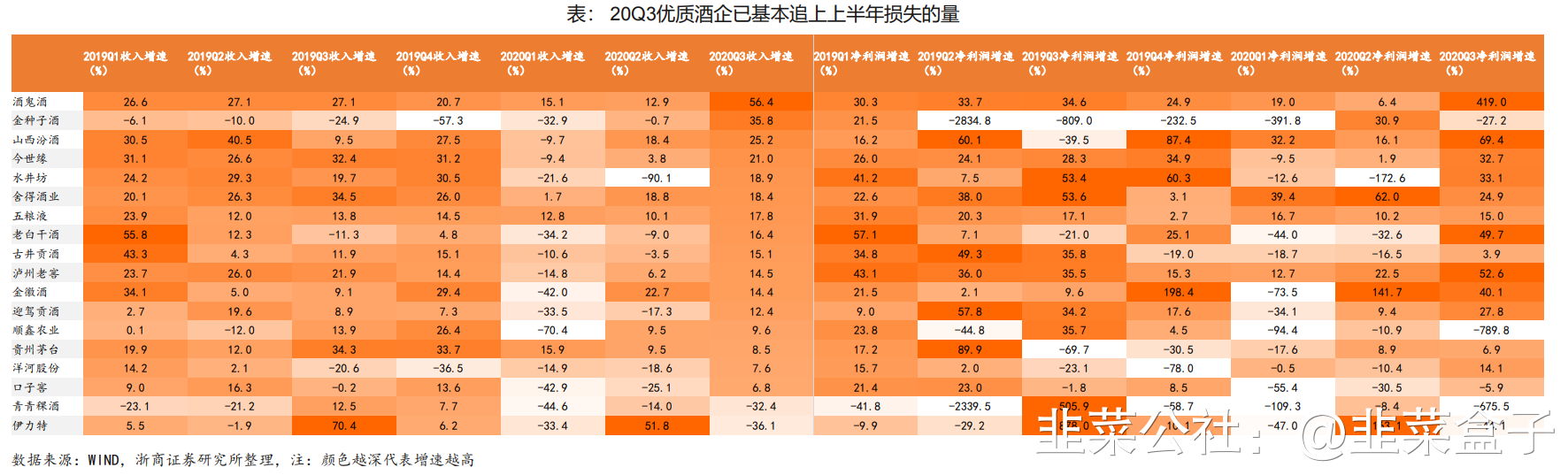

③展望十四五开局之年,21年白酒板块全年业绩将继续逐季恢复,在低基数、渠道信心增强背景下,21Q1预计酒企普遍将迎来开门红,未来四个季度酒企业绩实现较高增长确定性强。预计高端酒十四五期间仍将保持两位数复合增速增增长,而优质次高端及地产酒龙头仍亦将实现高速高质量发展。

4、把握趋势:坚信趋势的力量,关注“自上而下”投资机会

白酒行业未来在强升级、大品牌、新品类三大趋势仍将延续:1)强升级:白酒行业消费升级趋势延续,高端酒收入及利润占比不断提升,白酒产业分布从金字塔型、纺锤型变为哑铃型(酱酒品类也是一个强升级的品类);2)大品牌:集中化的本质是大品牌,品牌将是企业最大的护城河,强者恒强为大品牌的直接体现;3)新品类:未来 5—10 年新品类会快速发展,具体来看:① 白酒品类中酱酒的发展;② 啤酒行业中精酿啤酒对工业啤酒的替代;③ 葡萄酒、预调酒、洋酒等新品类的快速发展。

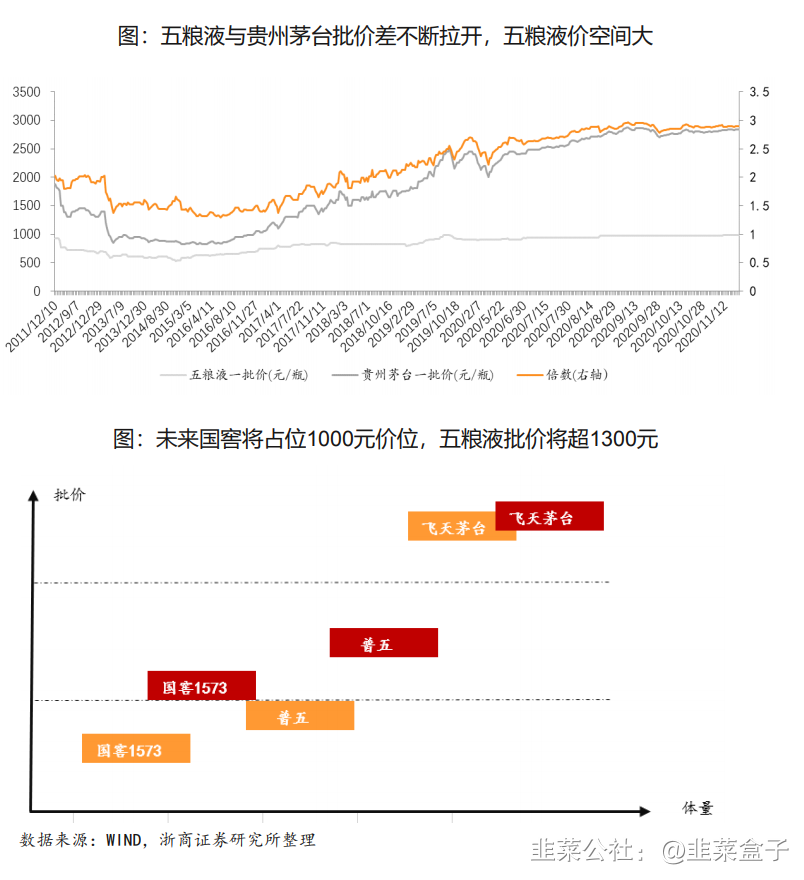

未来高端酒(量价齐升,扩容性增长)、次高端酒(持续升级,全国名酒、地方龙头、酱酒分享未来三年红利)、酱酒(增速领先)、光瓶酒(确定性较强,受益消费升级)四大风口及其新变化应予以重点关注:

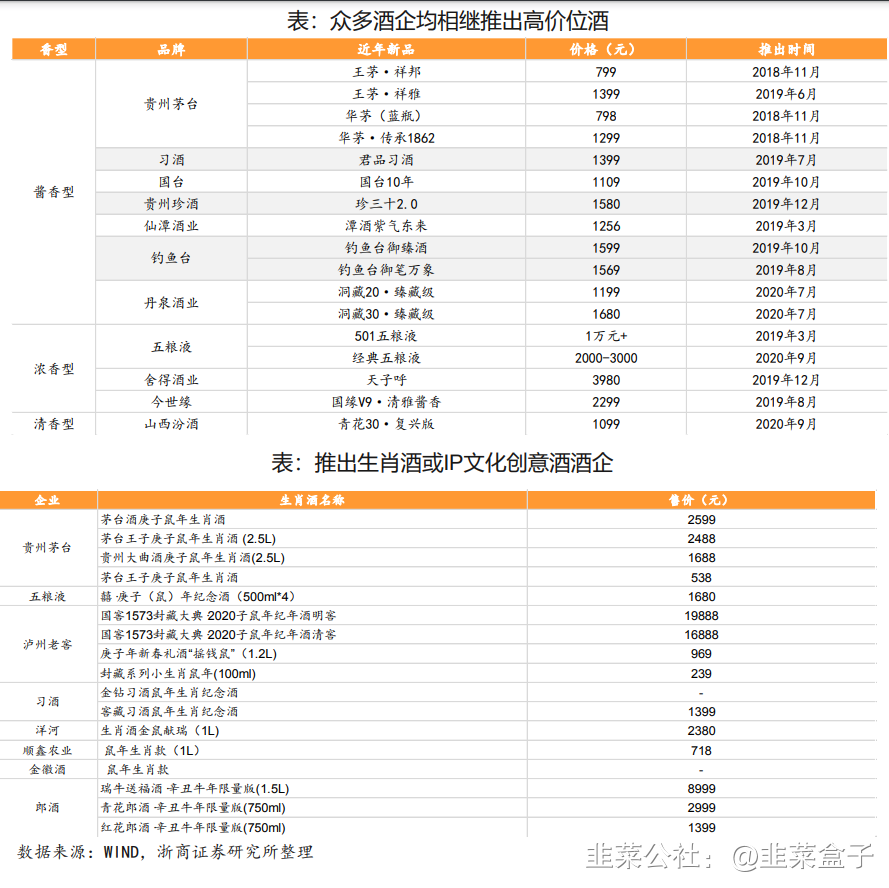

1)高端酒:除了确定性强外,还有以下三大变化——① 千元价格带扩容及提价速度或超预期;② 综合实力较强的玩家相继入局;③ IP文化创意酒将成标配。

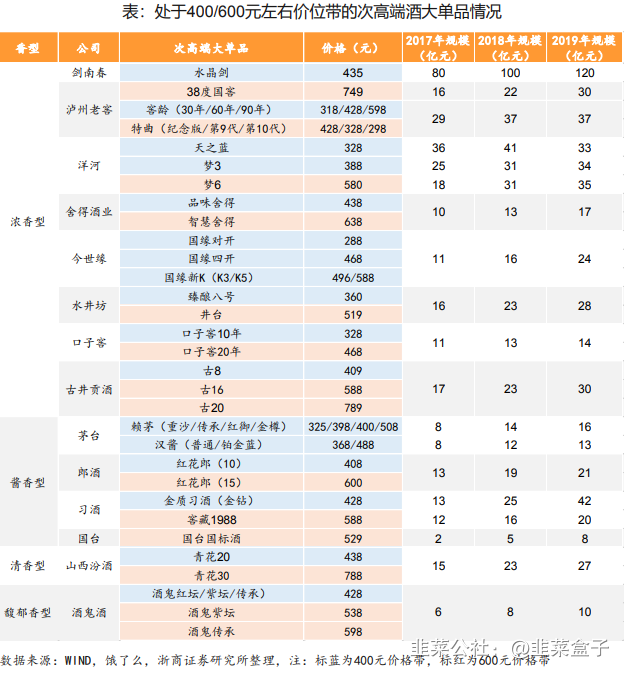

2)次高端酒:除了扩容速度或超预期外,还有以下两大变化——① 价位带整体上移; ② 价位带进一步细分后关键价格带的变化。

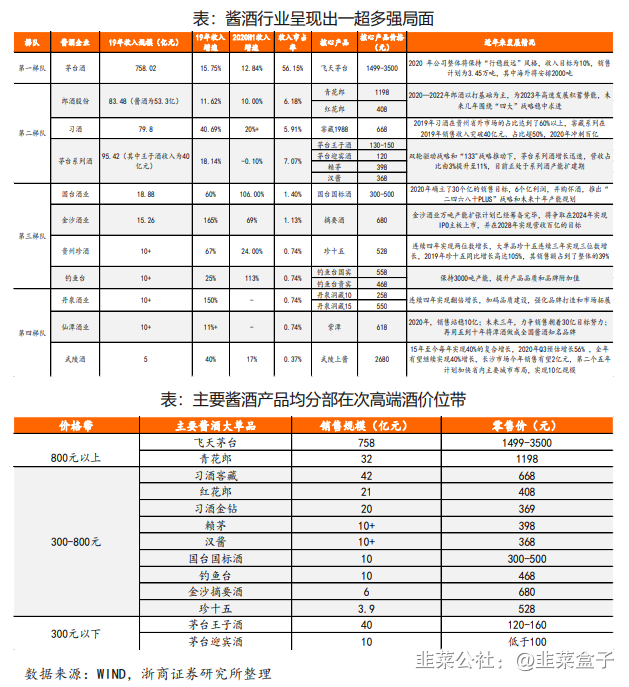

3)酱酒:酱酒热已进入下半场,演绎路径将为:① 茅台推动→品类推动→消费拉动;② 量升→价升→量价齐升→量平价增;③ 从无品牌到品牌,从分散到集中,从团购到流通,在发展过程中,基地市场的缺失及渠道利润的下降为酱酒热在下半场将面临的新风险点。

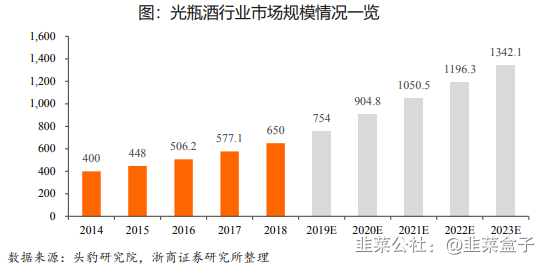

4)光瓶酒:消费升级背景下,我们认为光瓶酒突破百元具有现实意义,持续看好牛栏山、玻汾、高光等高档光瓶酒的发展。

5、投资建议:拥抱高景气,紧握三大投资主线

短期来看,考虑到本月酒企经销商大会将密集召开、酒企十四五规划即将出台、即将迎来白酒春节旺情(需求端表现强劲+渠道信心较强使得渠道推力提升+酒企实行开门红政策+消费升级趋势延续=看好21年春节旺季行情),我们认为白酒短期将迎来上涨行情;

中长期看,应紧握三大投资主线:把握趋势中受益/企业自身改革加速/业绩基数低+估值具性价比中的投资机会,我们首推业绩确定性高、成长性强的贵州茅台、五粮液、泸州老窖、山西汾酒、古井贡酒;短期弹性则建议关注酒鬼酒和ST舍得。

(本文资料引自浙商证券研报)

- 1