各板块营收净利普增,行业逆势上行:根据26只股票样本,21H1行业营业收入1201.67亿元,同比增长26%,归母净利润182.89亿元,同比增长60%。其中,整机商实现营业收入484.58亿元,同比增长24%,归母净利润31.97亿元,同比增长96%;零部件板块实现营业收入352.51亿元,同比增长22%,归母净利润48.21亿元,同比增长56%;风电场运营板块营业收入364.59亿元,同比增长33%,实现归母净利润100.35亿元,同比增长51.56%。

结合今年风电行业业绩的集中爆发,我们重申风电行业目前估值较低,有望迎来估值修复行情:

1、对市场空间的低估:市场认为我国风电技术水平与海外存在一定差距,风电市场仅在国内,相较同为新能源的光伏,空间相对有限。实际上,近年来随着国内风电行业的技术进步,与海外的技术差距已大幅缩小,明阳智能今年推出了全球最大16MW风机足以印证国内风机制造的技术水平。明阳近期交付意大利10台3MW海上风机也印证国内整机厂有走出去、向欧洲巨头发起挑战的实力。从国内来看,市场对后补贴时代的国内风电持悲观态度,实际上,国内三北地区全面实现平价,今年1-7月风电新增装机量12.6GW,同比增长46.8%,21H1招标量32GW创历史同期新高,大幅超出市场预期。暂不考虑海外市场,我们预计25年国内新增装机80GW,相较19年复合增速CARG25%。

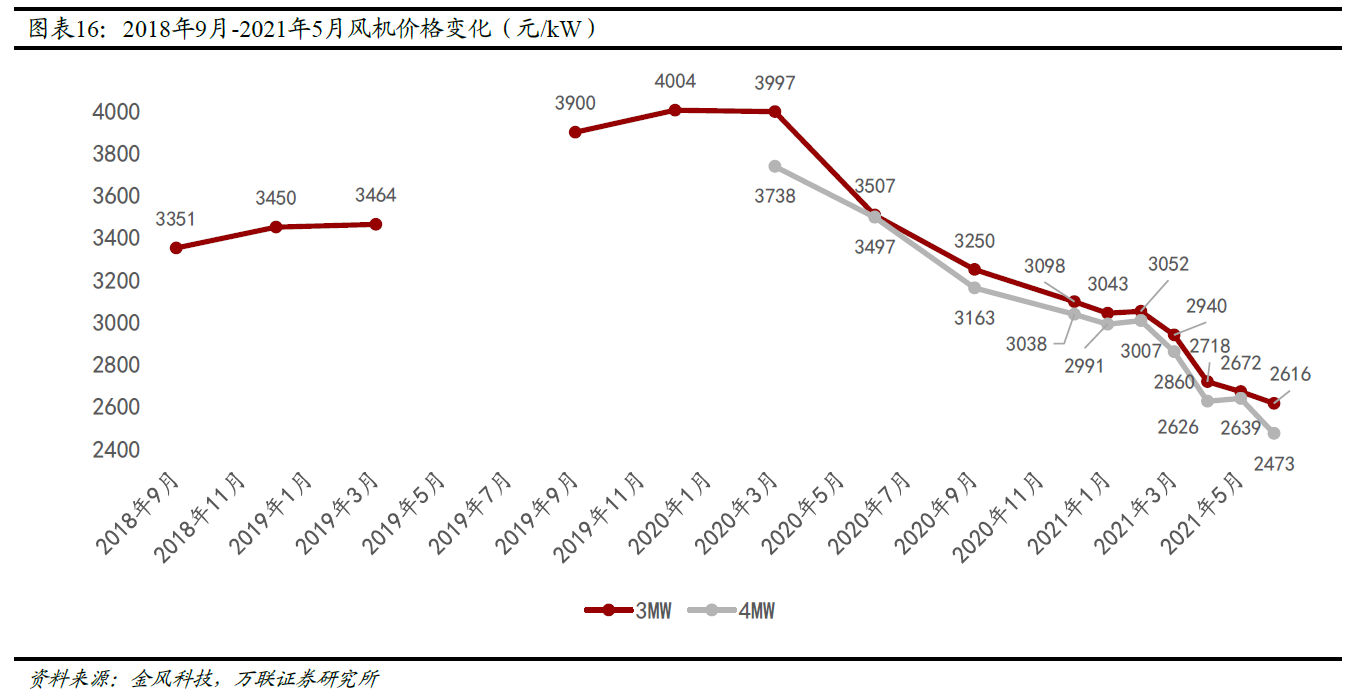

2、对风电降本空间和速度的低估:市场始终认为风电属于传统机械制造业,需要大量钢材,其降本空间有限,叠加今年大宗商品价格大幅上涨,市场对整个行业盈利十分悲观。实际上,风机大型化后,零部件单位耗量被大幅摊薄,目前风机成本已经大幅下行,招标价格从19年底4000元/kW降至目前2500元/kW仅花了1年半时间,随着进一步大型化和核心零部件国产化,25年可能降至1800元/kW。21H1中报陆续披露,在大宗商品价格上涨背景下,整机商和核心零部件厂商业绩依旧保持高增,超过市场预期,体现了风电大型化后强大的降本能力,风电未来有望复制光伏大幅降本后带来需求高增。

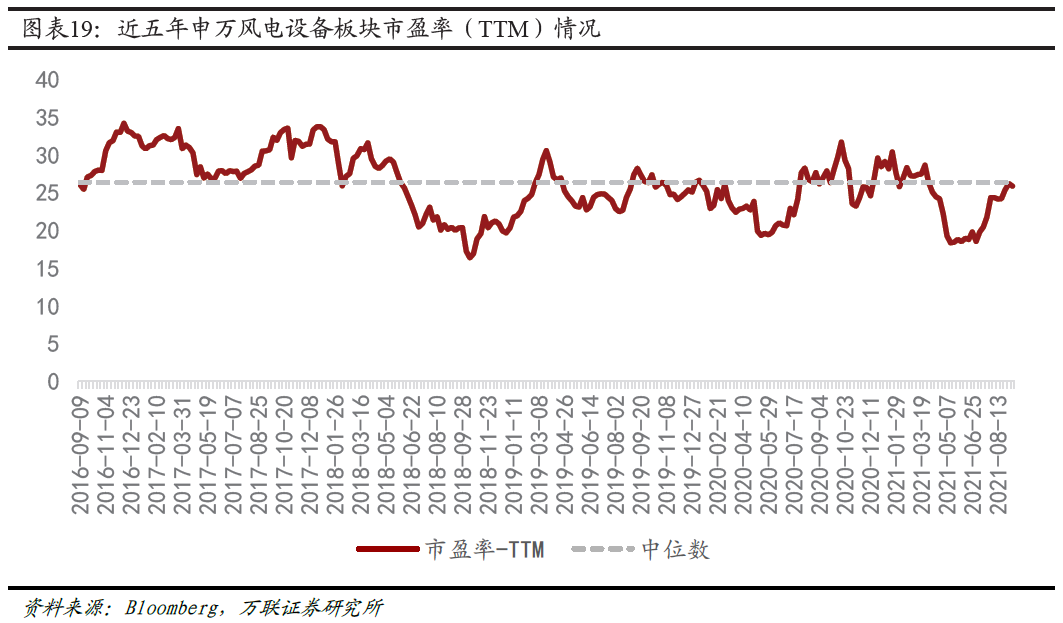

3、风电行业估值较低,未来有望修复:目前风电板块龙头企业估值整体水平不足20倍,核心锻件、铸件板块估值10倍左右,低于光伏行业25-40倍的估值,碳中和背景下,不考虑海外市场,基于风电行业25%的复合增速,按照PEG≈1估值,估值有待修复至15-20倍,我们看好风电板块估值+业绩的戴维斯双击。