华峰测控:被市场忽略的第三代半导体核心标的

Wangsir

中线波段的老韭菜

2020-12-10 08:03:10

华峰测控:被市场忽略的第三代半导体核心标的,收入是第二名的2倍以上拉开差距,产业链反馈订单很满、做都做不过来

估值上更有优势。

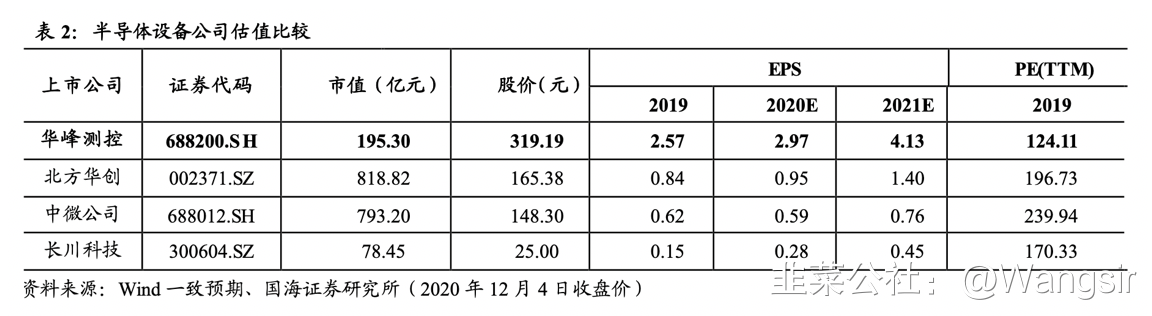

①公司是国内最大本土测试系统供应商,当前主要应用在模拟/混合信号芯片测试,在国内市占率40%,收入水平是第二名长川科技的2倍以上。

②公司所在行业有个先天优势:不过分依赖下游晶圆厂CAPEX支出,能走出独立行情。

③公司立足模拟市场,切入大功率/SoC赛道,SoC测试机市场是模拟测试机的10倍以上。公司SoC测试系统明年产能进入释放期,预计24年达到800条模拟测试机、200套SoC销量,大幅打开成长空间。

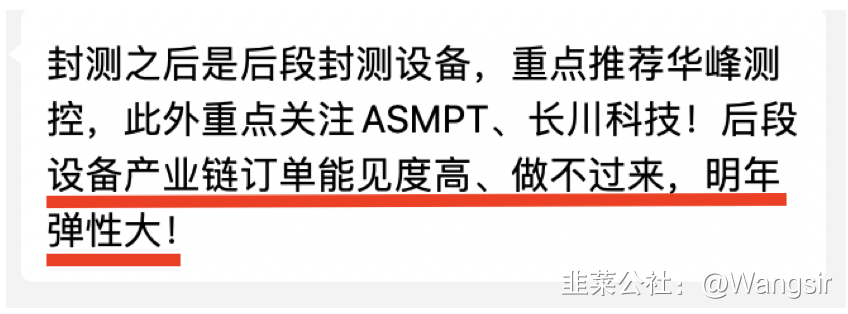

④产业链反馈:订单很满、做不过来。

华峰测控是国内最大本土测试系统供应商,当前主要应用在模拟/混合信号芯片测试,在国内市占率40%,收入水平是第二名长川科技的2倍以上。

公司近期表现亮眼,在半导体设备板块中走出独立行情。核心原因主要有以下几点:

①华峰测控所在半导体测试机领域不过分依赖下游。

半导体主流设备公司与下游晶圆厂CAPEX支出息息相关,而半导体测试机要弱很多,半导体测试机下游需求来源包括:IC设计公司、晶圆厂和封装公司,从本质上说华峰测控更类似于软硬一体的模拟芯片公司;

②估值上更有优势。

目前在半导体公司中,华峰测控在估值方面更有优势:

③公司具有核心竞争力,直接类比泰瑞达和爱德万。

公司深耕模拟/数模混合芯片测试机领域20余年,已成为国内半导体测试机龙头。国内半导体测试机市场集中度较高,泰瑞达和爱德万份额分别为46.7%、35.3%,公司市场份额为6.1%。目前,公司立足模拟市场,切入大功率/SoC赛道,有望引领半导体测试机国产化大潮;

④下一个发力的市场是目前市场的10倍

华峰测控下一阶段发力重点就是SoC,在研项目中SoC类研发投入占比最多。19年全球SoC测试市场规模达到27亿美元,而模拟测试设备市场仅2-3倍,SoC测试机市场是模拟测试机的10倍以上。

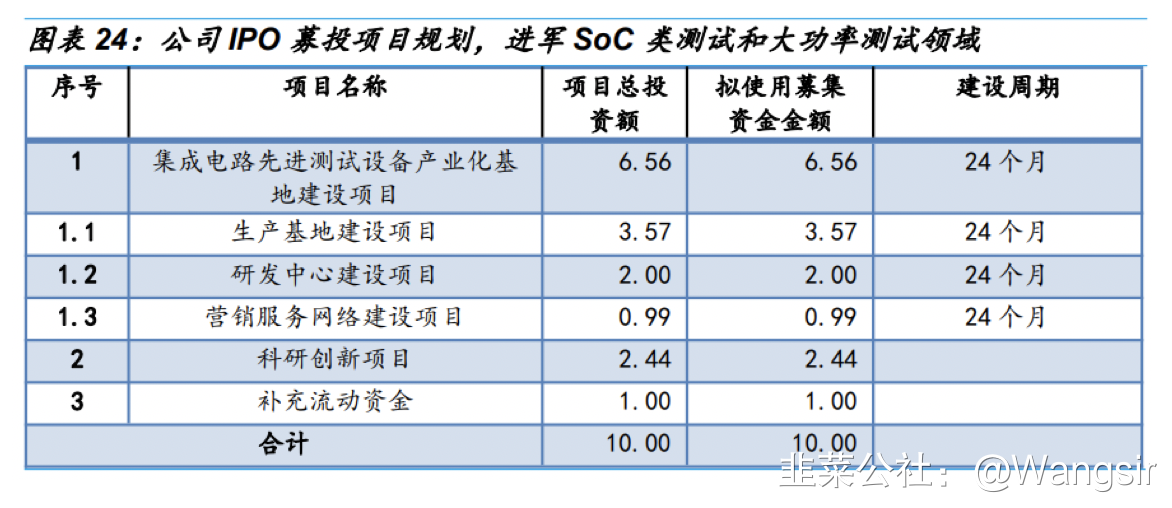

目前公司SoC测试系统已经完成了内部验证和客户验证阶段,今年进入正式市场销售阶段,已经实现订单和装机。IPO募投项目2020年完成生产基地建成,明年产能进入释放期,预计24年达到800条模拟测试机、200套SoC销量,大幅打开成长空间。

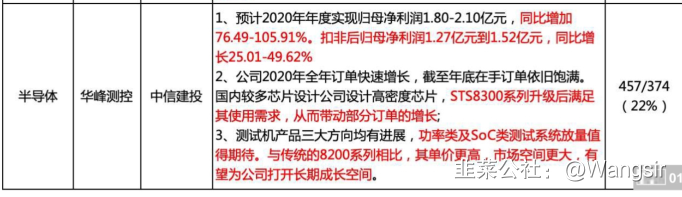

⑤被市场忽略的第三代半导体核心标的。

目前公司收入中有较大比例来自第三代半导体客户,随着国内第代半导体的快速发展,公司将充分受益。

⑥产业链反馈:订单很满、做不过来

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

华峰测控

工分

11.43

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(6)

只看楼主

热度排序

最新发布

最新互动

- 1