地缘博弈是强催化。

继台湾省菜菜子冲当美方马前卒后,日本政坛变局也可能加速地缘局势的紧张。

日本新首相参选的人选主要有四位,分别是岸田文雄、高市早苗、岸信夫以及河野太郎。

第一位岸田雄文资历深,获胜概率较大。其人属于亲美派,在对华关系上近期不乏强硬言论。

第二位高市早苗属于日本右翼,甚至有极右思想,曾叫嚣一旦当选就对日本自卫队进行改编,组建“国防军”。

岸信夫和河野太郎属于日政坛少壮派,从资历背景来看此次胜出概率较小,但也都主张对华强硬。

而8月31日,日本防卫省公布了2022财年防卫预算草案,共计申请54797亿日元(约497亿美元),同比2021财年实际预算额度增加约7%。

我国东南沿海风谲云诡。

军强国泰是大战略。

面对长期复杂化的外部环境,我国国防实力与经济实力尚不匹配,机械化建设任务尚未完成,信息化水平亟待提高。

2021年是“十四五”的开局之年,距离2027年建军百年奋斗目标7年,距离2035年基本实现国防和军队现代化15年。

时不我待,只争朝夕。我国大力推进国防建设的决心不会变、力度不会降、步伐不会慢,确定性高成长是投资主线,21H1是军工历史最好中报季。

中航证券对57家核心军工股过去三年的中报业绩情况,2019H1,2020H1和2021H1其合计净利润分别为68.85亿、95.65亿和146.12亿。

2020H1、2021H1合计净利润同比增速:+38.93%和+52.77%!

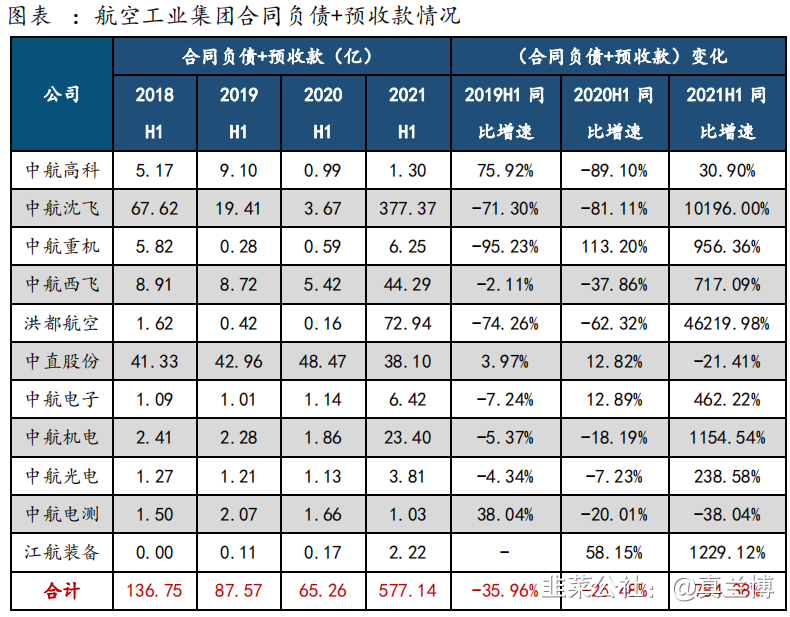

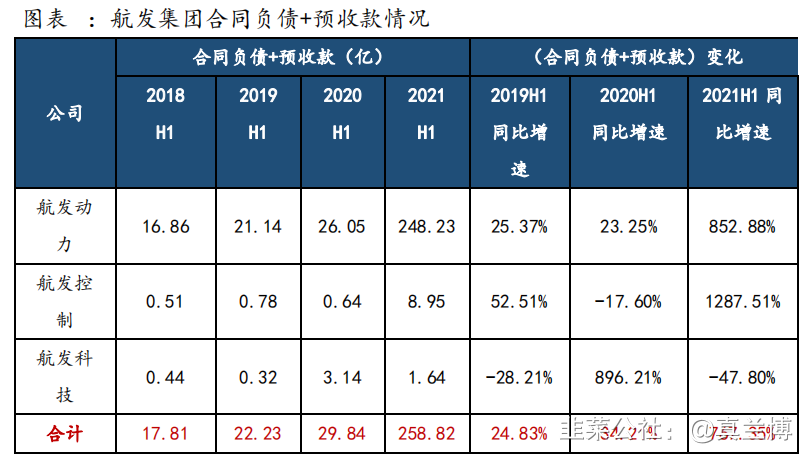

更具前瞻性的合同负债+预收款激增,印证了军方付款模式的变化,军工产业链现金流情况将大大改善,同时也预示行业高景气度的可持续性。

航空工业集团11家军品企业2019H1、2020H1和2021H1合同负债+预收款合计分别为87.57亿、65.26亿和577.14亿,同比增速分别为-35.96%、-25.48%和+784.38%。

航发集团3家企业2019H1、2020H1和2021H1合同负债+预收款合计22.23亿、29.84亿和258.82亿,同比增速分别为+24.83%、+34.21%和+767.35%。

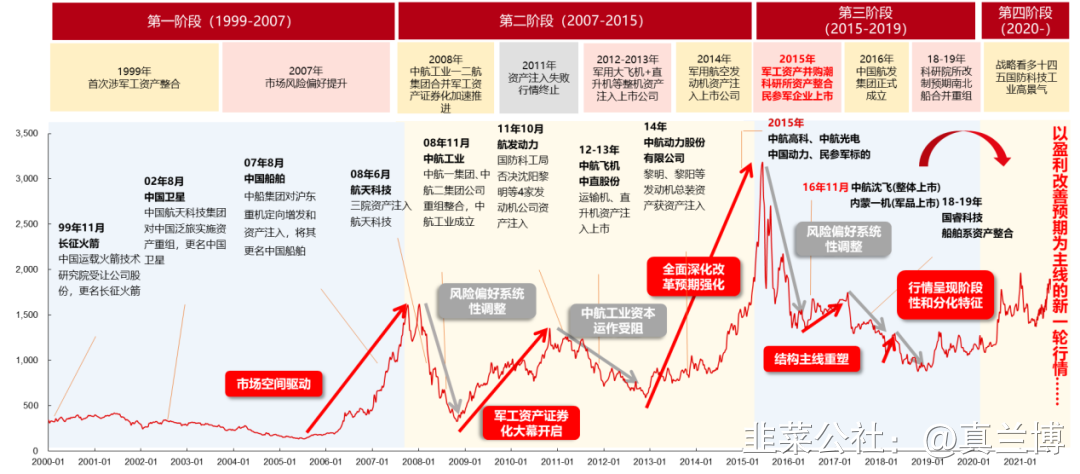

军工行业的投资逻辑正在告别资产注入的主题博弈,变为对确定性高成长的追求。

锻造是先进军机幕后推手

此前的军工系列文章,君临详细分析了主机厂、军工材料赛道和航发产业链的机会,本文我们聚焦于航空锻造。

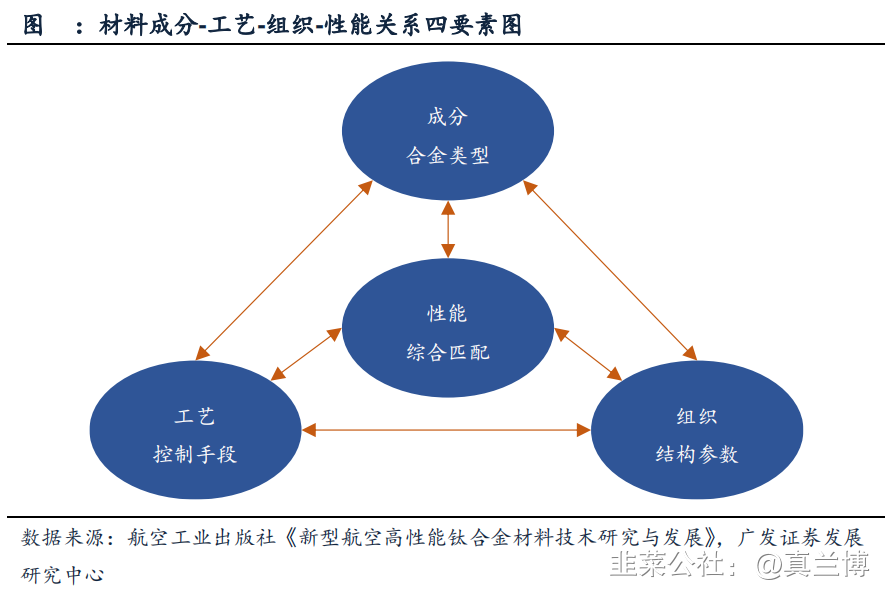

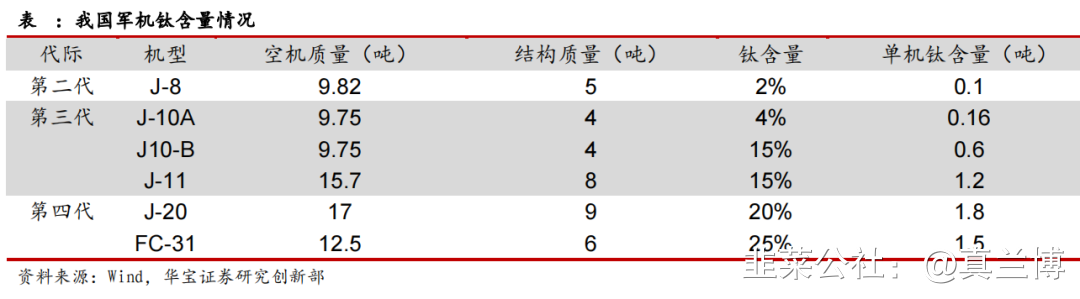

人们常说“一代材料一代军机”,在军机迭代加速列装的大背景下,自然首先想到投资材料企业。

但事实上,对于合成金属材料来讲,成分决定着合金的类型,工艺决定合金的显微组织,而组织决定合金的性能。

在成分一定的前提下,工艺是决定合金性能的又一关键要素。

当抚顺特钢等军工材料企业已经实现2年10倍的惊人涨幅,我们不妨把目光更多投向锻造工艺。

航空锻造处于航空制造产业链的中游,是金属成形工艺的一种。

上游原材料企业提供钛合金、高温合金等金属原材料,经过锻造企业的制坯、锻压后形成粗锻件,经精加工成结构件后交由主机厂进行装配。

当前金属成形工艺包括铸造、锻造、焊接、切削、3D打印等,其中铸造和锻造是主流工艺。

锻造的目的既是成形也是改性。

对于化学成分已经确定的合金,要想得到期望的微观组织和力学性能,就只能通过热变形和热处理来达到目的,可统称为“热工艺”。

锻造与锻后热处理同属于热工艺。

通过调整合金成分配比以及改变热加工工艺,可以在较大范围内调整钛合金的力学性能,实现强度、塑性、韧性和疲劳性能等的综合匹配。

在同等材料的条件下,锻造加工可获得致密的金属组织,因此锻件的力学性能一般优于铸件。

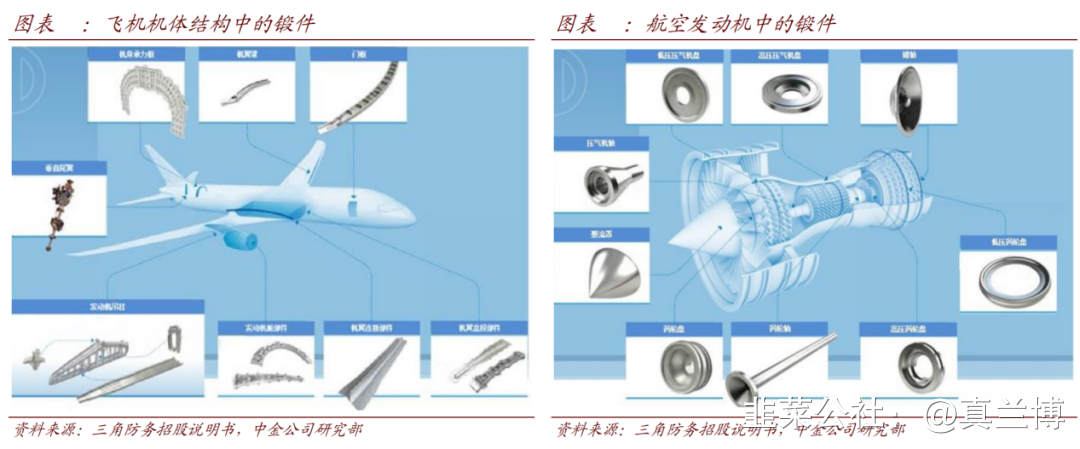

锻件在航空产业中应用广泛。

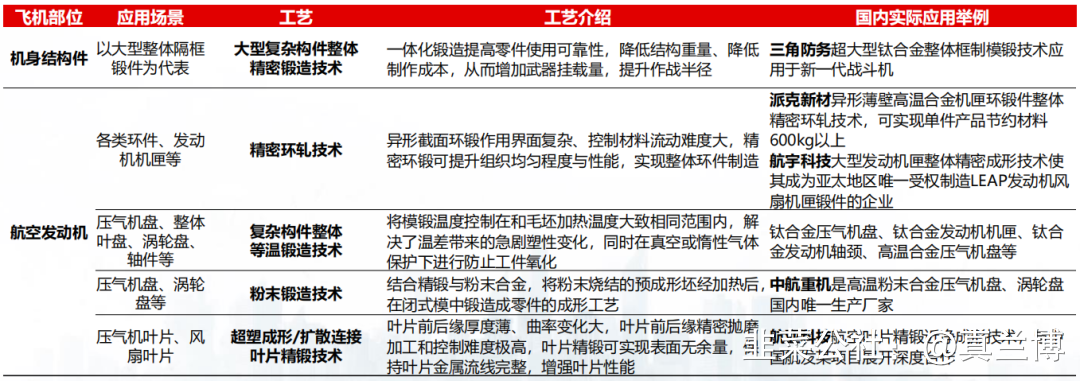

机体结构锻件包括框、梁类结构件,例如舱门部位的门框锻件,机头部位的风挡边框锻件,翼身结合部连接件,机翼边条、承力梁、框,起落架等。

航空发动机锻件按形状分主要有盘件、轴件和环件,其中盘件包括风扇盘、高压/低压涡轮盘、压气机盘等,轴件包括压气机轴、涡轮轴等,环形件主要为发动机中环形承力部件如机闸、结合环、安装边、封严环等。

从数量来看,飞机85%左右的结构件是锻件。

从重量来看,占飞机结构质量约20%和航空发动机总质量的30%-45%都是锻件。

从价值来看,锻件占发动机价值15%-20%(其中环锻件约6%),占机体构件的6%-9%;而发动机制造成本占整机成本的20%-25%,因此锻件在整机价值占比在12%左右。

为何说锻造是先进军机的幕后推手呢?

军机的迭代离不开两大目标——飞得更快和载重更多,离不开两大思路——飞机自重减轻和发动机推重比提升。

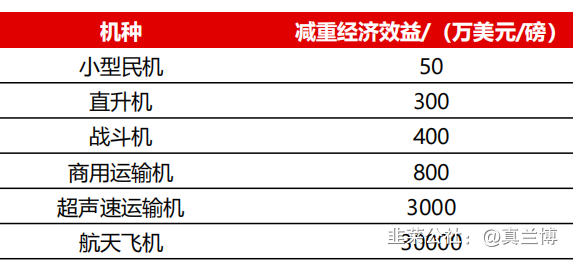

先说减重。

减重带来的是明确的经济效益和飞机灵活性的提升。

减重要求的是具有更高比刚度、比强度的材料,且要耐高温、耐腐蚀、高温下抗氧化、抗蠕变。

严苛要求下钛合金等难变形金属的用量大幅上升。钛合金比同等强度钢的密度低40%,减重效果明显。

以F-22飞机机体结构为例,据美国BLATS计划研究,对于飞行速度2Ma的飞机其结构用钛量为45%时,飞机最轻。

为最大程度追求飞机整体性能的提升,在量产的F-22战斗机上,钛合金材料比重高达41%,单架飞机整机使用钛合金超过2721.55kg。

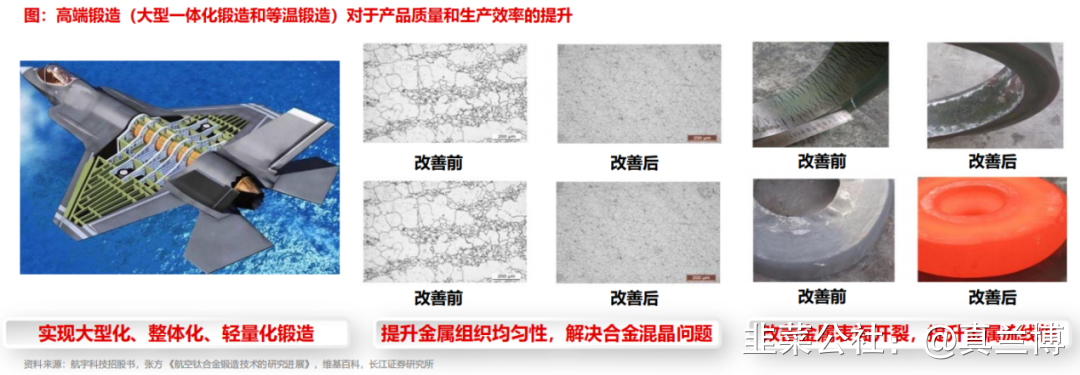

钛合金等新型材料加工温度窗口窄、变形抗力大,大面积应用离不开锻造技术相应换代升级。

飞机结构件的大型化、一体化也是实现飞机减重的重要手段,是持续演绎的产业趋势。

军机方面,F/A-18歼击机采用钛合金整体隔框锻件,减少368种零件,减重350kg,机械加工工时减少50%;

俄罗斯安-22运输机采用整体锻造技术减少了800个零件,使飞机减重1000kg,节约机械加工工时20%;

民机方面,A-380、B747、B-777等客机制造均大规模使用大型模锻一体化锻件。

飞机结构件的大型化、一体化驱动锻造技术向整体成形模锻升级。

钛合金占比的提升和一体化成形的趋势,共同倒逼大型锻造技术的产业升级。

再说发动机推重比。

在其它条件不变的前提下,涡轮进口温度每提高100℃,航空发动机的推重比能够提高10%左右,性能提高整整一代。

高温合金是助推涡轮前温度升高的主要材料,而先进锻造工艺则是支撑其成形改性的必要加工手段。

总结来说,一代材料一代军机是所有人都能注意到的投资机会,而锻造工艺的加工改性是值得挖掘的伴生金矿。

飞机减重和推重比提高下,难变形材料占比提升、结构件大型化一体化趋势显著,推动锻造向大型化、一体化、精密化工艺迭代。

高景气度&高壁垒

高景气度不难理解,我国军机大发展方兴未艾,先进军机的加速列装带动航空锻造总量提升和结构升级。

多家券商研究所测算,未来十年我国的军用航空航发锻造空间超2500亿,而远期民航空间可达军用数倍。

在这种高成长性、大市场空间的行业,我们需要关心的是行业竞争格局将如何演绎。

如果外行人看到有钱可赚,就冲进来赚波快钱,那行业先行者就是奋斗了个寂寞。

这种行业对于投资人也是极不友好的,是成长性陷阱。行业增速高,但公司不确定性强,看到的钱却很难赚到。

相信有经验的投资者不难想到TMT浪潮中的诸多投资教训。

如果行业有着极高的壁垒,新进入者望而却步,那从业者和投资人都有机会享受到增长红利。

航空锻造正是后者。

航空锻造三大壁垒——设备、工艺、时间窗口。

01

设备不是想买就能买

锻造的核心虽然是工艺,但前期装备的投入是航空锻造尤其是大型锻造行业的决定性门槛。

没有金刚钻,难揽瓷器活。

事实上,大型模锻液压机往往成为制约一国航空工业能力的瓶颈,甚至能直接决定某个飞机型号是否可行。

例如,当今世界上最大的客机A380,其使用的钛合金起落架必须由俄罗斯750MN模锻液压机加工,西欧尚不具备此加工能力。

我国目前已经具备了大型锻压设备的自主生产能力,但仅有极少数企业配置。

设备建设是工艺发展的前提。

我国重型模锻液压机在2012年自主建设完成,在建设过程中的不断试车积累了大量的经验和自主技术,而在建成后,我国的锻造工艺技术水平突飞猛进,大型航空模锻达到世界领先。

对比之下,精密锻造例如多向模锻技术,由于我国缺少重型多向模锻液压机,技术发展相对落后。

但既然设备国内能造,是否会有“土豪”冲进来改变行业格局呢?

难。

一方面设备制造难度极大,是需要国家政策扶持的大国重器,不是有钱就能买。

另一方面单台大型模锻液压机潜在产能瓶颈较大,决定了设备需求和供给都很有限,进而间接决定了航空大型模锻件的高集中度格局。

据《航空工业模锻装备的应用及其发展趋势》(曾凡昌,2014年)一文,截至20世纪末,全世界共有万吨以上的模锻水压机30余台,其中美国、前苏联各占10余台,约占全球总台数和总吨位的70%左右。

以上大型锻压装备所生产的大型整体模锻件使得美国、苏联、法国(前苏联层于20世纪70年代为法国制造完成一台650MN的多向模锻水压机,并安装于法国专门从事航空航天高性能冶金加工的Aubert&Duval公司)在航空航天方面位于世界领先水平。

因设备潜在产能较大,截至到20世纪末近40余年时间内美国也仅有50年代建造的两台500MN级设备,但满足了美军空军建设的高峰需求。

参考美国行业格局演变,自上世纪50年代中期美国空军授予威曼高登以及美国铝业两家公司各两台大型模锻液压机(350MN和500MN)至今,并无其他企业参与大型航空锻件竞争。

目前国内的大型模锻液压机仅有二重万航的800MN模锻压机1台(投资20亿)和三角防务的400MN模锻压机1台(原值4.3亿)。

另有中航重机配备了200MN电动螺旋压机和250MN等温锻油压机等设备。

02

工艺难度在于know how

设备有了,才开始真正有难度的环节——工艺研发。

锻造是一种工艺,设备仅是基础。

锻造不仅仅是为了获得需要的形状尺寸,也是改善锻件组织和提高性能的关键环节。即锻造工艺决定锻件组织形态,而锻件组织形态直接影响最终产品的力学性能。

从本质上说,锻造行业与晶圆代工有诸多相似之处。

二者都依靠其加工工艺赚钱,设备也多为外购,核心壁垒取决于其对锻造工艺的理解。

锻造与锻后热处理同属于热工艺,而热工艺的核心壁垒在于不可检测性。

以热变形为例,大型钛合金结构件主要通过热模锻成形。为实现锻件的组织性能调控,需要获得钛合金应力应变的本构关系,明晰显微组织的演变规律。

在钛合金构件成形的实际生产中,通常先利用有限元软件对锻件进行三维数值模拟,研究不同成形工艺对锻件成型的影响,并根据模拟结构优化成形工艺,从而提高产品质量。

参数的模拟最终需要落实到实际生产中进行验证。而多参数影响的不可控以及多变量之间的交叉影响,均需要多次的实际试验才能知晓。

锻造厂商难以对锻造和热处理环节的每一次参数调整后的锻坯性能进行检测。

因此中游锻造(含锻造及锻后热处理)前期需要大额的研发投入及试验件材料投入等积累工艺know how。

目前国内仅有少数企业掌握精密锻造的核心技术,简介如下:

03

时间窗口稍纵即逝

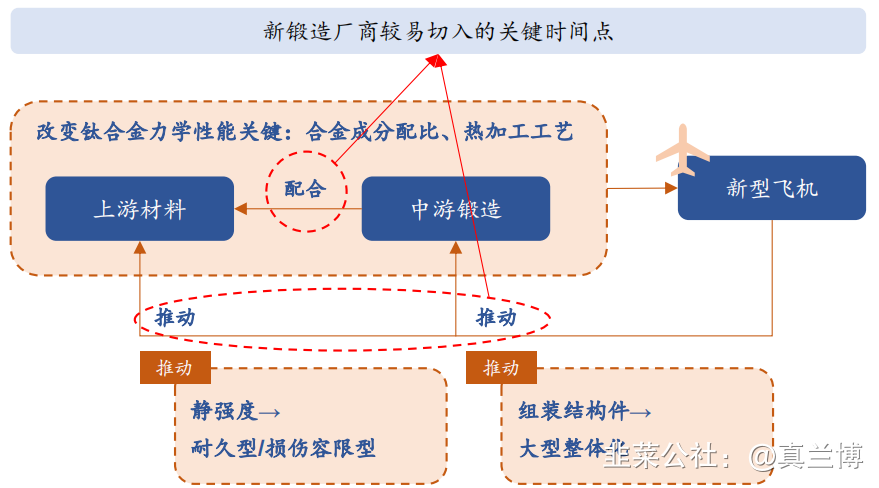

航空锻造需求不是凭空产生的。

在新装备牵引新材料的研发期,是新兴锻造厂商能够较易切入的“关键时间窗口”。

飞机的定型是基于材料性能的。

而我们前面分析过,材料性能是由合金成分和锻造工艺共同决定的,二者是伴生的。

军品一旦定型,锻件供应商也就基本确定了,轻易不会更换。新进入者难以瓜分蛋糕。

且当锻造厂掌握某一牌号钛合金的锻造工艺后,对于下游处于同一代、同一类型、相近部位的飞机结构件需求,锻造厂较为容易将其工艺进行“复制”以期满足客户要求,这从根本上决定了中游锻造环节的边际投入递减。

锻造行业容易强者恒强。

高景气度叠加高壁垒,有着强者恒强的天然优势,决定了航空锻造是军工赛道中又一坡长雪厚子赛道。

双子星

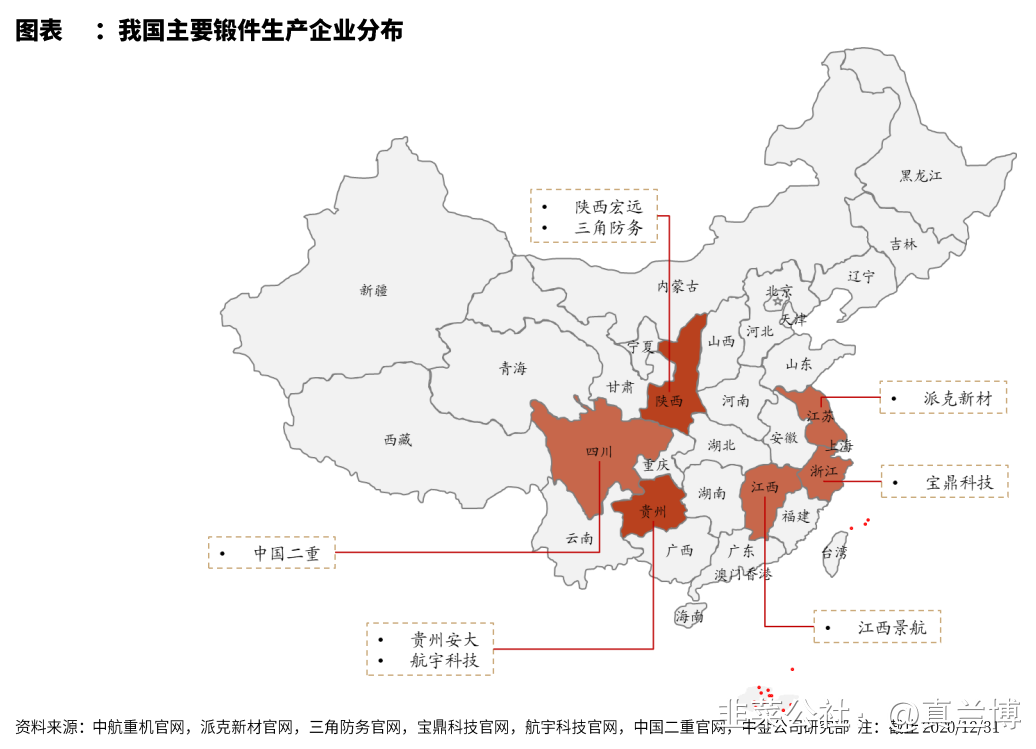

航空锻造产业共有5家上市公司,其中中航重机和三角防务尤为突出,姑且称之为双子星,我们将详细介绍。

01

中航重机

国内航空锻造绝对龙头。

公司依托航空工业集团,深入切入中航系锻件供应链,在同业中营业规模最大、产品门类最全、技术储备最充足。

中航重机通过子公司贵州安大、陕西宏远、江西景航等全方位布局航空锻件生产,覆盖特种领域大型连接体锻件、航空发动机锻件等领域,民品业务成功进入波音、空客等国际厂家产业链及中国商飞等国内民用航空产业链。

2018年贵州安大锻造120MN等温锻造生产线建成,2019年陕西宏远锻造螺旋压力机投产,标志着公司生产水平迈上新的台阶。

公司营业收入远超同业竞争对手:2020年,中航重机锻件营业收入49亿元,在国内特种航空锻造领域,公司市场占有率约六成以上。

21H1实现营收44.32亿元(+35.80%);归母净利润2.70亿元(+125.42%)

Q2单季度实现营收26.46亿元(+36.82%),归母净利润1.94亿元(+143.84%)。

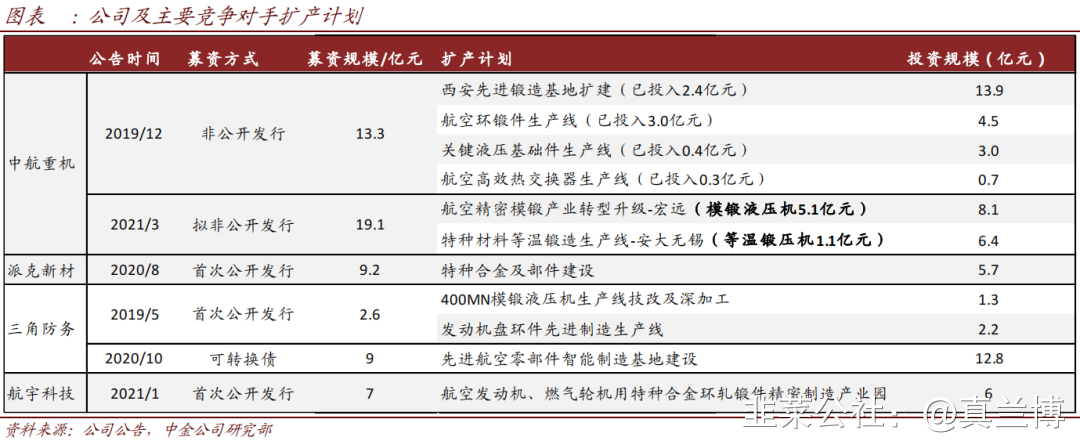

公司持续募资扩产,为业绩长期增长积累势能。

2019年12月,公司非公开发行股票募集金额13.3亿元,主要用于宏远子公司扩建西安新区先进锻造产业基地建设项目,以及安大子公司建设航空环形锻件生产线。

2021年3月,公司公告非公开发行预案,计划投资超过14亿元对宏远、安大的生产能力进行进一步提升。

02

三角防务

航空机体超大尺寸锻件民营新势力。

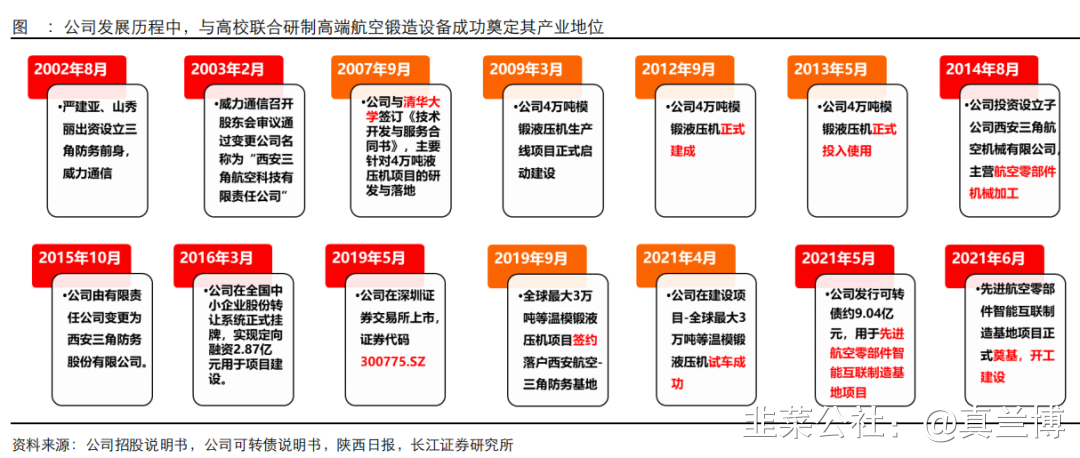

公司2006年起与清华大学合作研发超大型航空模锻液压机。

2012年400MN模锻液压机正式建成,2013年投入使用,填补了我国大型航空模锻机领域的空白,解决了航空超大尺寸、一体化难变形结构件的锻造难题。

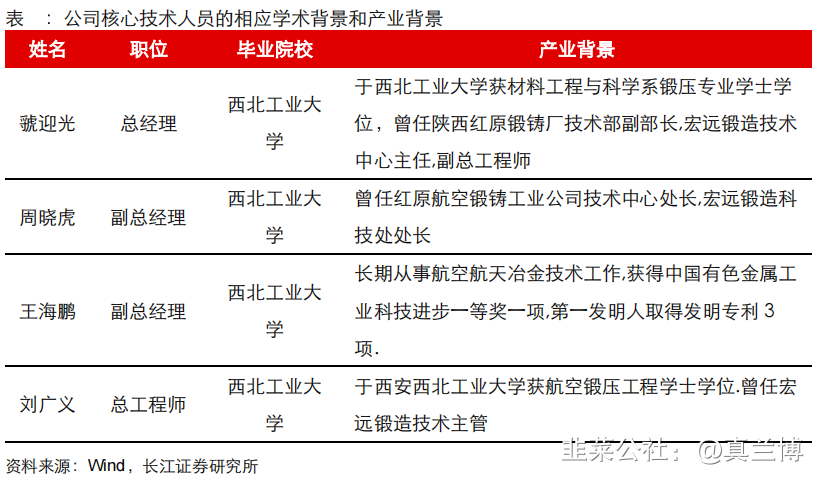

公司核心技术团队脱胎于中航重机旗下宏远锻造,拥有丰富的航空锻造企业技术研发和管理经验。

公司2020年毛利率为44.96%,净利率33.25%,ROIC 10.78%,ROE(加权)11.08%。

公司上市及可转债两次募资涉及3大项目,进行扩产、品类扩张及产业链延伸。

首发IPO募投项目之一为4万吨航空模锻产线的技改和扩产能。第二个项目为3万吨等温模锻液压机的产线建设,意图进行品类扩张,更好地拓展发动机精密锻造业务。

公司可转债募投项目分为精密零件数字化制造产线和蒙皮镜像铣产线。前瞻性加码,立足军工外协拥抱民用航空国产替代。

对比4个细分项目,其盈利能力均近似于或高于公司现有盈利能力,且投资回报率相比现有ROIC有显著的提升。

公司目前是四代隐身战机、大运等先进机型大锻件环节的最受益标的。

四代隐身战机是航空领域最强赛道,处最强需求爆发阶段。

作为该机型的大中型锻件的供应商,未来将核心受益于十四五期间军机换装列装进程的加速。

2021H1公司实现收入4.67亿,同比增长45.28%,归母净利1.65亿,同比增长64.06%。

模锻件产品实现营收4.43亿元,同比增长71.40%,占营收比例为94.91%,较上年同期增加14.47ppt。

- 1