一家公司,去年上半年才几千万收入,今年几十亿收入,处于细分市场的爆发性增长机会,这家上市公司叫赢合科技。

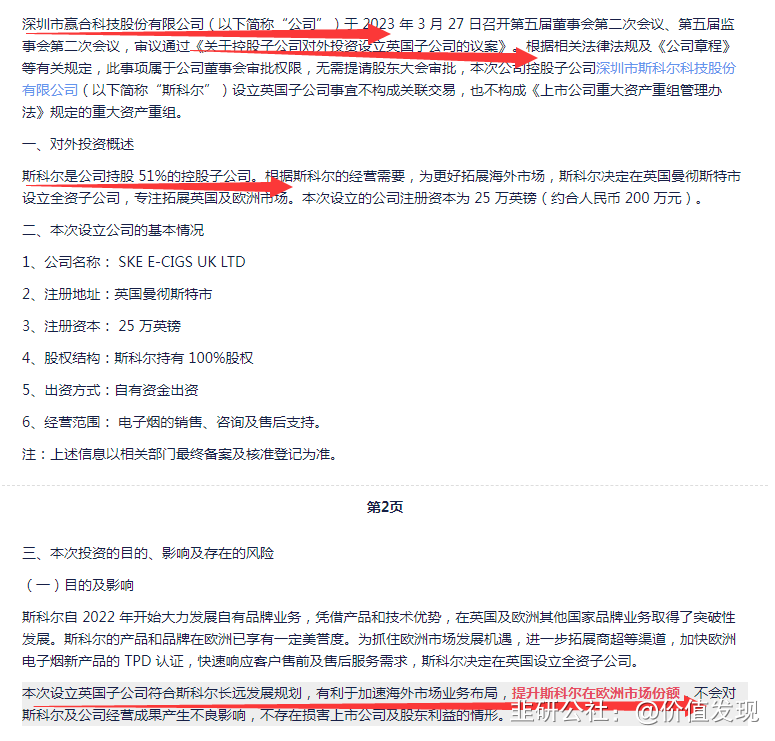

赢合科技主要通过控股子公司深圳市斯科尔科技股份有限公司(以下简称斯科尔)开展电子烟业务。

斯科尔2013年成立。2014年获得出口资质。2015年发布DS雾化器,单品销量突破200万套。2016年,入驻松岗2万平米电子烟产业园。

2018年,赢合科技向斯科尔增资4827万元,持有斯科尔51%股权,斯科尔成为赢合科技控股子公司。

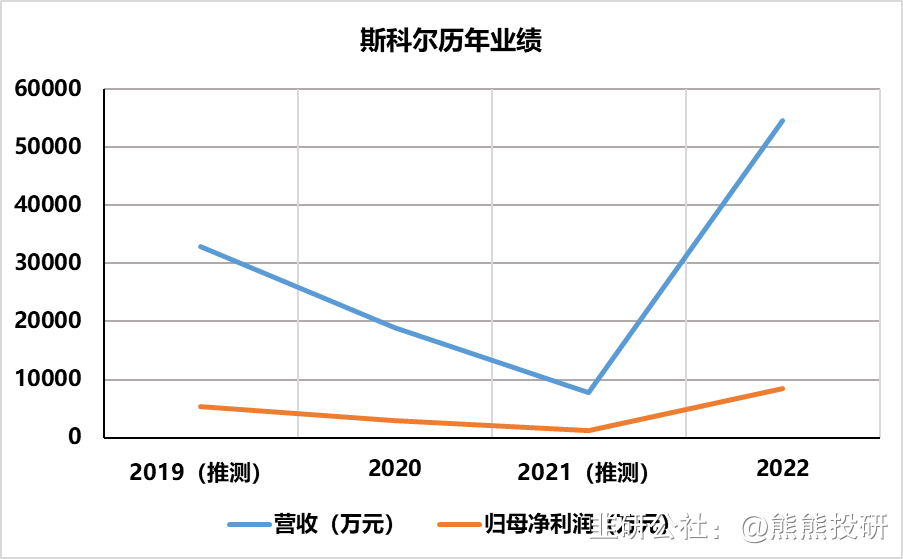

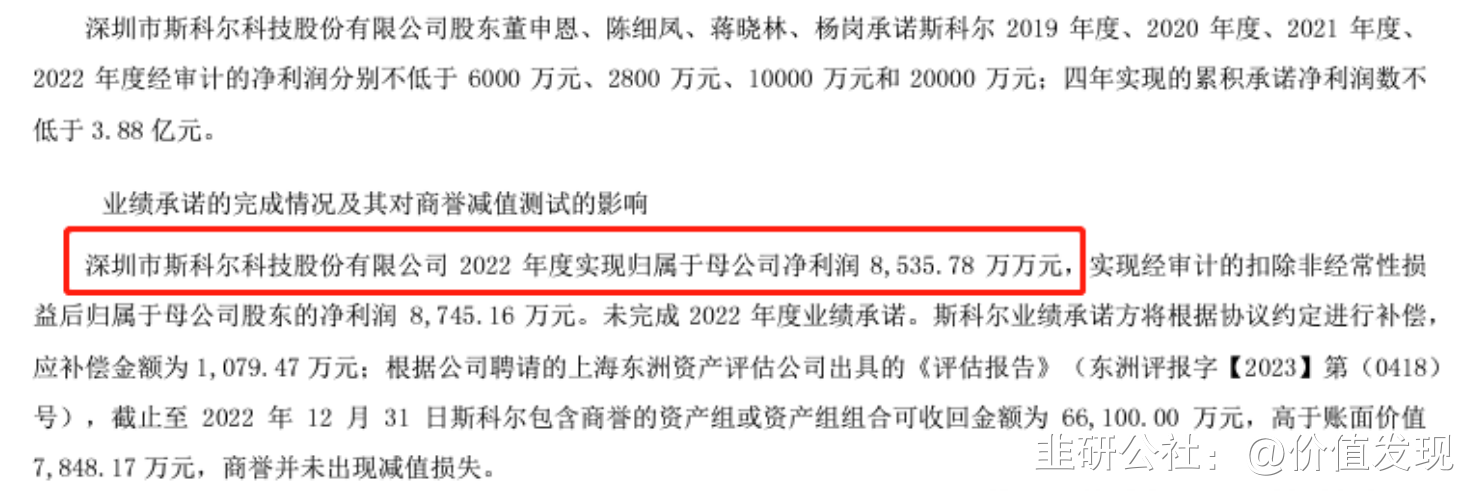

增资时,斯科尔原股东向赢合科技承诺斯科尔2019、2020、2021年净利润分别不低于6000万、1亿、2亿。但2019年斯科尔净利润为5272万元,原股东向赢合科技现金补偿67.4万元。2021年,因疫情影响、海外市场业务受阻,2020年斯科尔业绩仍不理想,营收1.90亿,净利润3023万,扣非归母净利润2932万。

2021年,双方同意延长承诺期,业绩承诺变更为2019-2022年斯科尔净利润不低于6000万、2800万、1亿、2亿,四年累积净利润不低于3.88亿。

2021年,因国内电子烟监管政策出台、海外疫情反复,以及原厂区租赁到期、新厂区装修扩产,斯科尔净利润945万,扣非归母净利润1230万(来自2021年年报,不清楚具体算法),低于1亿,原股东应向母公司补偿6245万(补偿条件为业绩承诺完成率未满85%时需要补偿)。

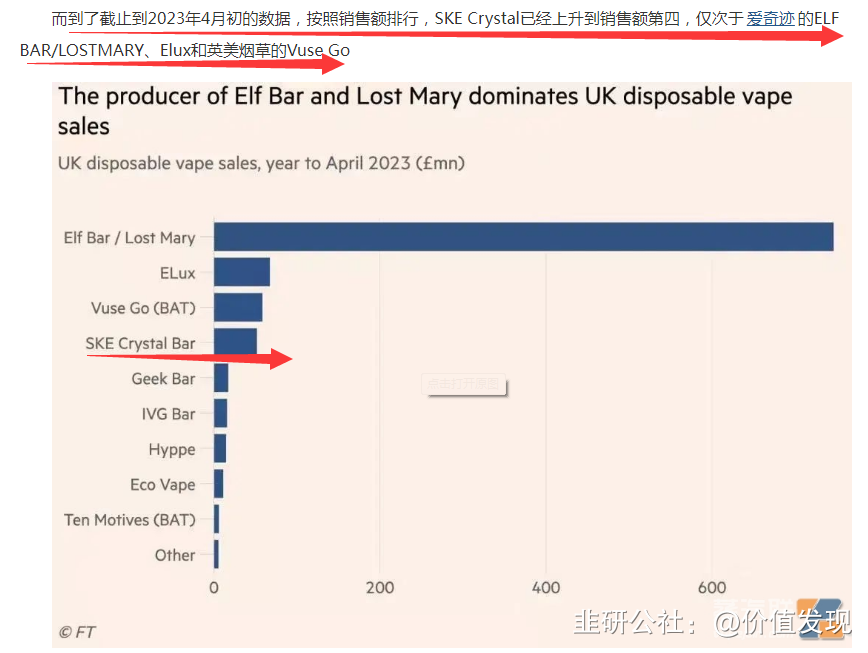

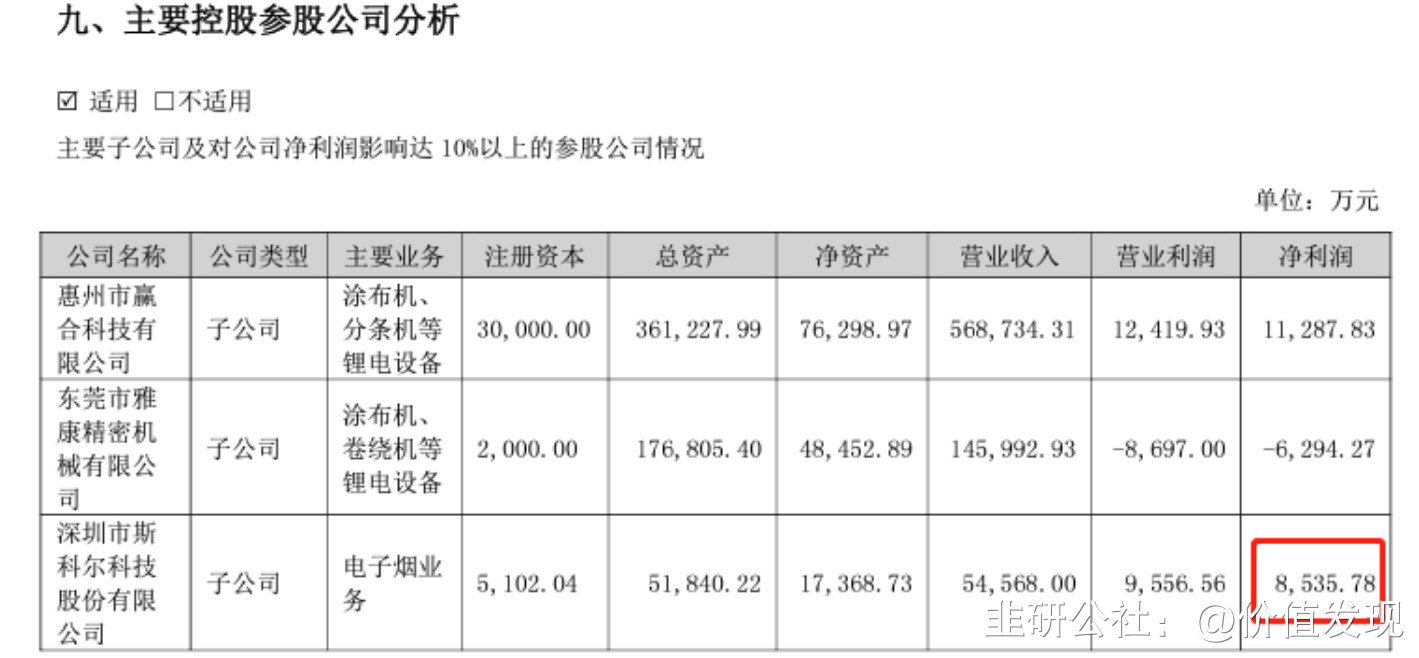

2022年,斯科尔业绩开始呈现反转迹象,营业收入5.46亿,净利润8536万,扣非归母净利润8745万,但仍低于业绩承诺的2亿,原股东应向公司补偿1079万。对于斯科尔未能完成承诺目标,公司解释为国内“电子烟管理办法”正式实行,国内客户清库存,以及《电子烟》国家标准正式实施,国内电子烟销售加征消费税。同时补充到,虽然国内业绩下滑,但斯科尔开始聚焦国外品牌业务,成功拓展英国和欧洲市场。2022年6月获得英国和欧洲TPD产品验证,此后下半年业绩逐月上升。

2022年10月,赢合科技接受易方达基金、华夏基金、广发基金、Morgan Stanley、UBS等89家机构调研,公司在调研中表示斯科尔已于近期取得烟草专卖生产企业许可证,标志着斯科尔可以在该许可证的许可范围内,依法生产和销售电子烟相关产品,有助于斯科尔借助产业发展机遇,进一步加大海内外新型烟草市场的拓展与布局。此外,斯科尔近期也在积极拓展欧洲市场。

总结一下,2018年赢合科技出资4827万元实现对斯科尔的51%控股,这笔买卖肯定是毋庸置疑的赚钱买卖,即便斯科尔此后4年的业绩均没有达到原股东的业绩承诺,但也已经累积给公司贡献了超过1.8亿净利润(母公司权益9000万+),赢合科技这笔投资在4年间的投资回报率接近100%,而且接下来还会源源不断地给公司创造利润。因为国内电子烟政策和疫情影响,斯科尔的业绩在2019-2021年持续下滑,但在2022年迎来转机,在2023年迎来彻底的反转。

一.公告解读

2021年斯科尔有员工1500+(根据斯科尔官网),2年之后公司员工增长了2倍多,一定程度上佐证了公司业务的大幅扩张。

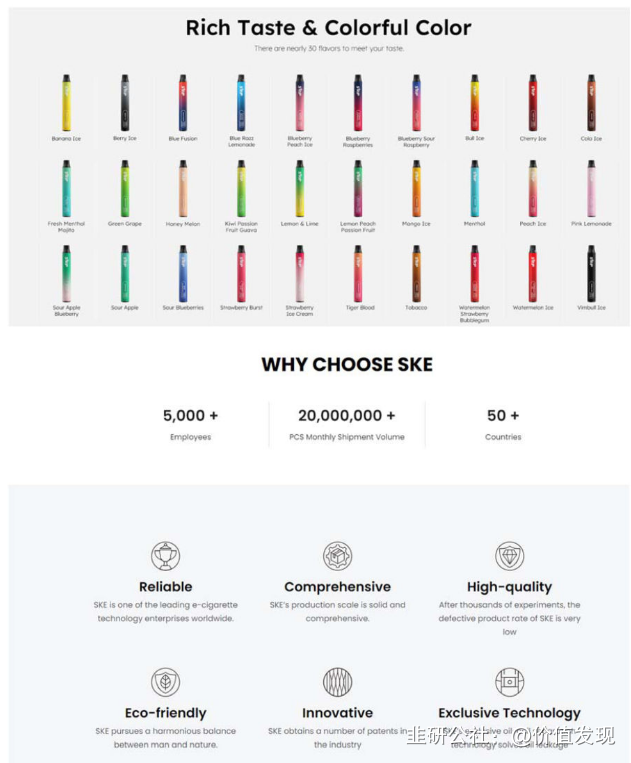

根据SKE官网介绍,公司的产品具有可信赖、丰富、高品质、环保、创新、独有技术(独有的油-线圈分离技术,解决漏油)的优势,获得了主流的认证:

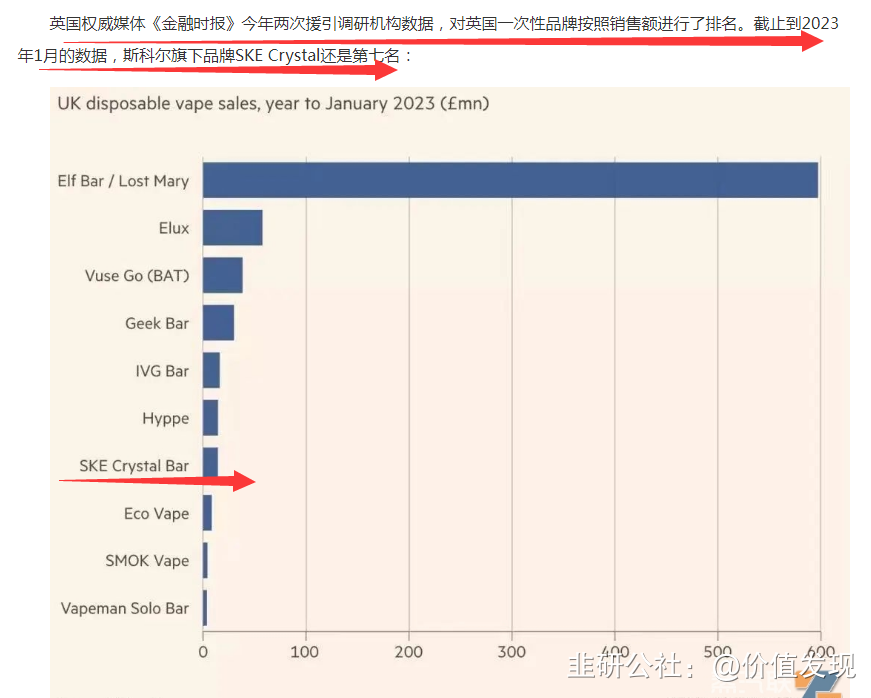

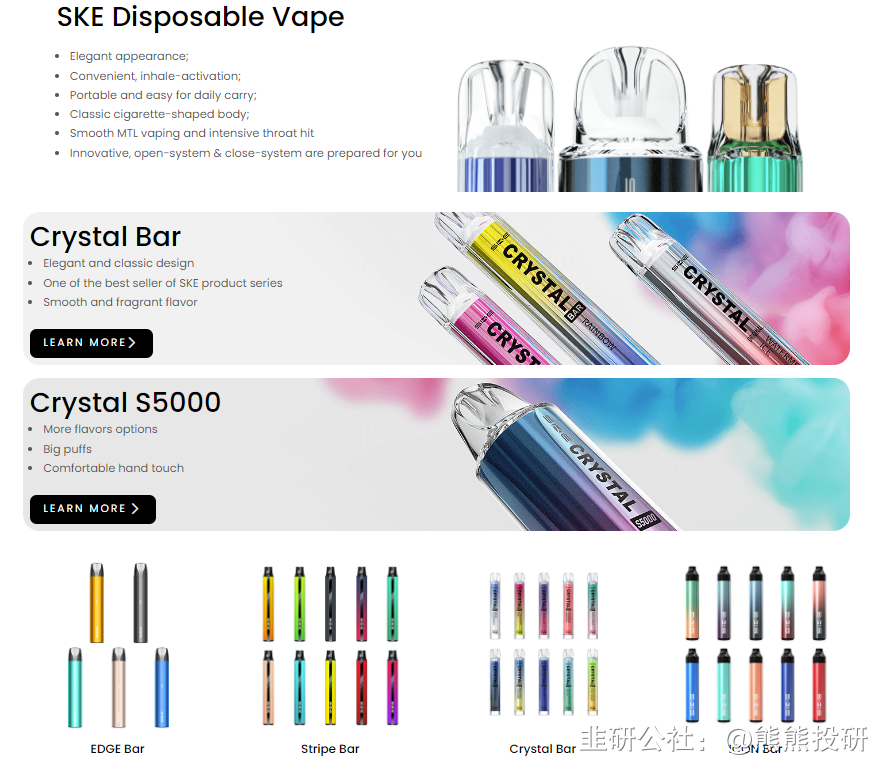

SKE品牌的电子烟产品主要是一次性电子烟(Disposable Vape),有Crystal Bar、Crystal S5000(容量更大)等品类。Crystal Bar网店售价5欧元一支,Crystal S5000尚未见网店销售。

也有可充电式电子烟Crystal Plus,网店售价13欧元:

烟草局今年上半年一直在打击非法无证生产电子烟的企业,4月的监管行动中出动了2799个检查组,近5万个主体被检查,并将在接下来的6个月事件里继续加强监管。这一趋势显然利好斯科尔这类合规大型企业。

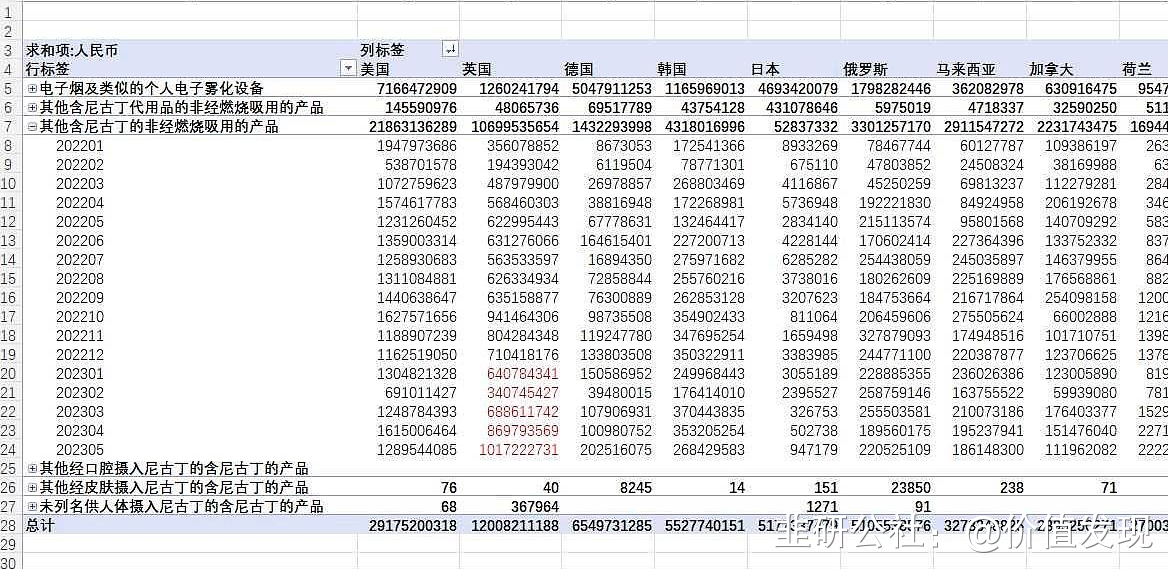

斯科尔从一次性电子烟做起,恰好卡位在当前电子烟增长最快的品类。根据美国疾病防控中心(CDC)数据,美国电子烟销量从2020年1月的1550万支增长到2022年12月的2270万支,三年增长仅50%,其中换弹式电子烟占比从75%下降至48%,一次性电子烟占比从25%上升至52%

其中,斯科尔贡献的净利需以51%计,为0.43亿。

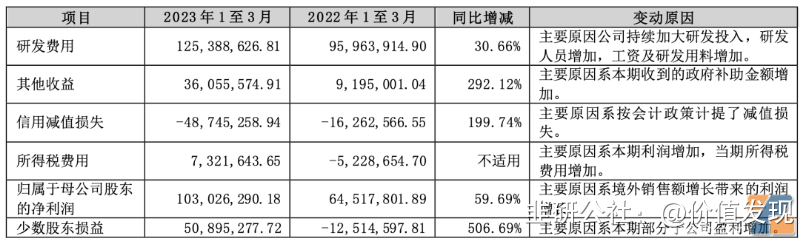

在2023年一季度,赢合归属于上市公司股东的归母净利润增长了4000万。并且归母净利率从2022年4.19%增长为5.93%。造成公司盈利能力增长如此之快的原因并非锂电设备类业务:1)公司的产品结构与技术目前没有大的突破;2)同业友商的净利率同期保持平稳;3)公司在5月24日的交流中也表示,“短期原材料价格下降对公司产品毛利影响不显著”。

根据赢合科技2023年一季报,公司少数股东损益为5089万,2022Q1为-1251万。

公司是国内锂电前段设备龙头,涂布机是公司拳头产品,市占率领先,又先后推出了全自动叠片机、辊压机、分条机、全自动圆柱制片卷绕一体机等中道锂电设备产品。

公司作为锂电池智能生产设备领先企业,具备强大的研发创新能力和高质量的交付能力,产品性能和品质行业领先,已经构建了良好的市场地位及品牌优势,获得了来自宁德时代、比亚迪、LG新能源、宝马、ACC、德国大众等国内外一流电池企业及汽车品牌的认可。公司亦是国内率先“走出去”,直接获得海外客户订单的国产锂电设备公司,公司产品已经出口到美国、德国、韩国、法国等多个国家,在德国设立孙公司,市场份额和品牌优势不断提升。

2020年上海电气成为公司控股股东,上海国资委成为公司实控人。上海电气入股后,在资金、行业资源、品牌、资信等方面均给予公司重要支持。依托控股股东上海电气,公司近年来锂电装备业务订单不断突破,客户结构持续优化。

2022年公司收获来自宁德时代、比亚迪、欣旺达、蜂巢能源、国轩高科、亿纬锂能、鹏辉能源、LG新能源、大众、ACC等国内外一线客户的订单,新签锂电设备订单突破百亿元,且海外订单高速增长,占比超过10%,为今年的业绩和未来在海外的发展打下了坚实保障。

目前大多数卖方对公司的分析还基本没有纳入公司的电子烟业务。以今年的几份公开研报为例,前面的分析、点评中没有提到电子烟业务,后面的盈利预测中也低估了电子烟业务对公司业绩的贡献。举例而言,浙商证券预测2023年公司少数股东损益为3900万,这显然低估了公司的电子烟业务。其他卖方研报对少数股东损益的估算也均不高,说明卖方研究员尚未充分认识到公司电子烟业务的成长性和业绩潜力。

然国内锂电设备增速趋缓,但是未来海外锂电设备需求仍将保持较高增长。此外,全世界仍处于碳中和大业的初期阶段,未来对锂电池、锂电设备的需求会持续增长,公司技术领先、海外拓展能力优秀、背靠实力大股东,主业在未来也仍然有相当大的潜力和增长确定性。

这里锂电业务都按照保守的140亿算,实际上大股东三年前入股的成本对应现价为22元,对应143亿市值,还要考虑到上海电气入主后公司持续高速增长,业绩、成长性相当优秀。电子烟必将再造一个赢合科技。目前赢合科技在上海电气入驻以后,是一家实实在在的国企,国企在电子烟业务方面也有优势。

- 1

- 2