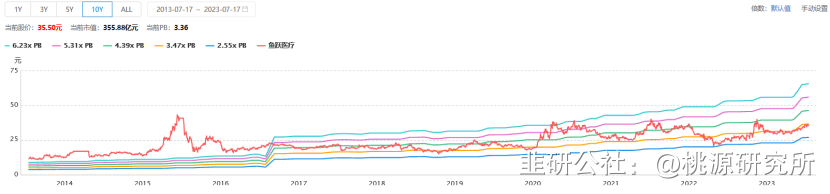

2021年10月份的时候,曾经写过一篇有关呼吸机龙头鱼跃医疗的的文章,写完没多久,公司的股价开始了一轮超过30%的暴跌,市值回到210亿附近。正像我们之前所说的那样,动人的故事+好看的数字=更高的估值,然而,放到鱼跃医疗上来看,估值却相比于一些同类型的医疗器械公司来说,明显偏低了许多。

当然,现在回头看,200亿市值成为了过去差不多两年来的低点,如今市值再次回到350亿附近,那么重新审视当下的估值,2年前和现在又有什么不一样的地方?

2年前,鱼跃医疗面临的环境是疫情动荡的两年,从最朴素的思维逻辑上理解,按理说疫情对医疗器械的有着直接的高需求,但是现实是,2021年和22年的营收增长只有个位数,而净利润在21年更是出现明显的下降。

前两年业绩增速放缓的原因应该是之前的紧缺造成了公司产品具有很大溢价能力,毛利率的提高造成了2020年的高基数使得之后的两年增速出现放缓,和其他很多的医疗器械公司一样,很多资金也因此不看好疫情之后医疗器械行业的业绩。

不过到了今年,鱼跃医疗上半年的净利润预增75%-90%,达13.8-15亿元,也意味着公司重回高增长区间。

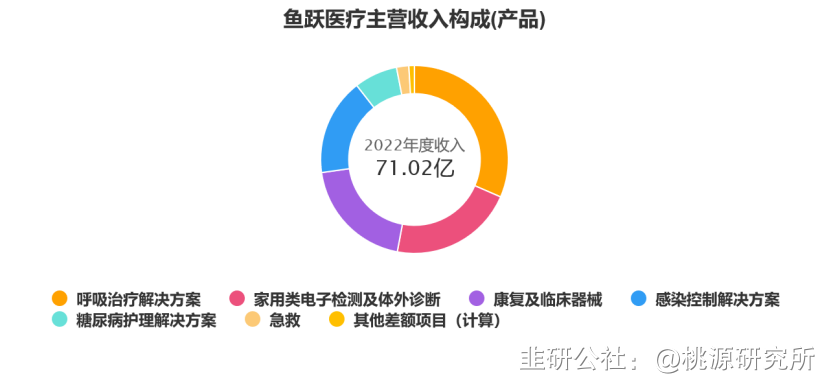

财报表观的数据代表过去,但是通过数据我们能够看到,经过疫情这段时间的检验,在呼吸机领域,鱼跃医疗证明了自己的实力,2022年全年,鱼跃医疗的呼吸机业务收入达到了22亿元,市占率差不多是中国医用呼吸机市场规模的一半左右。

也就是说,我们从财报上可以得出这样的结论,鱼跃医疗基本上站稳了呼吸机的这个细分赛道,尽管市场规模不大,但是公司的护城河还是很深厚的。

产品迈向多元化,有可能成平台型企业

鱼跃医疗除了呼吸机业务具有很强的竞争优势之外,公司还是血氧仪,血压计的头部公司,当下,公司已经形成了以呼吸治疗解决方案、家用类电子检测及体外诊断、康复及临床器械、感染控制解决方案四大业务体系。

我们可以设想一下,在原有业务的体系之下,拥有稳定的销售渠道,研发投入的情况下,公司的一点点的吃下越来越多的细分领域的市场份额,走的越来越像一个平台型企业,从公司目前的发展战略,经营管理层等等迹象来看,鱼跃医疗的平台属性越来越大。

估值偏低,成长可期

2022年,公司净利润16亿,按当下360亿的市值计算,静态市盈率是23倍,对于一家医疗器械企业,并且在行业仍然稳定增长的情况下,22倍显然算合理,如果往下就是给到更多的利润空间。

正像前面我们所讲那样,鱼跃医疗的具有不错的成长性,23年公司的净利润有可能突破新高,保守预估公司的净利润应该在25亿以上,对于当下的市值,市盈率在15倍左右,估值偏低。