●江苏新能(603693):双碳目标加速能源电力转型,光伏海风齐发力,公司增长空间打开

摘要:

①公司为江苏地方型新能源运营商,其定位为集团内新能源开发运营主体,实控人为江苏省国资委。公司以风电、光伏发电项目运营为主,同时逐步完成由陆上风电向海上风电的拓展。

②公司背靠江苏省国信集团,同时布局三大新能源发电业务,已形成风电为核心,光伏其次的业务结构,“业绩包袱”卸除在即,盈利能力持续提升,增长潜力显著。

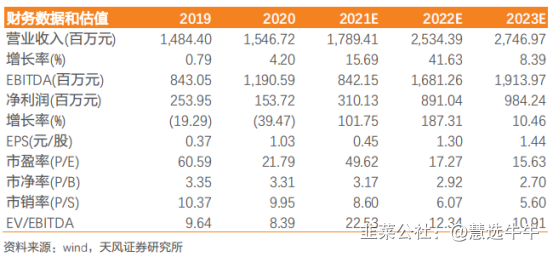

③预计公司2021-2023年预计可实现营业收入17.9、25.3和27.5亿元,归母净利润3.1、8.9和9.8亿元。

正文:

公司简介

以项目开发为基础,深耕新能源发电行业十余年。公司成立于2002年10月,原名江苏国信高科技创业投资有限公司。2005年7月更名为江苏省新能源开发有限公司,并变更经营范围为风能、太阳能、生物质能等新能源的开发及相关投资、工程、贸易业务。公司是国内早期投资新能源发电项目企业之一,坚持以项目开发为基础,深耕新能源发电行业十六年,业务布局涵盖风电、生物质发电、光伏三类新能源业务,积累了丰富的经验,旗下风电项目曾连续五年蝉联江苏省第一名。

公司业务

公司的主营新能源项目的投资开发及建设运营,目前业务集中于江苏省内,主要包括风能发电、生物质能发电和光伏发电三个板块。

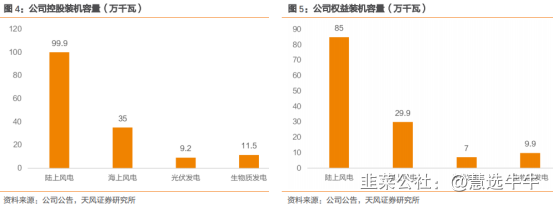

公司核心业务为风力发电项目,装机容占比达81.46%。截至2021年12月31日,公司控股装机容量155.6万千瓦,其中风电项目装机容量134.9万千瓦,包含海上风电项目35万千瓦;生物质发电项目装机容量11.5万千瓦;光伏发电项目装机容量9.2万千瓦。权益装机容量131.6万千瓦,其中风电项目权益装机容量114.8万千瓦,包含海上风电项目权益装机容量29.9万千瓦;生物质发电项目权益装机容量9.9万千瓦;光伏发电项目装机容量7.0万千瓦。

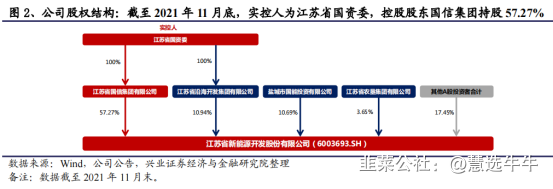

公司股权结构

公司发展逻辑

步伐稳健的区域性新能源运营商,存量海风资产提供平价项目竞配优势。江苏新能存量项目利用效率水平较高,风光利用小时数均大幅高于省内平均水平,同时公司为江苏主要省级海上风电新能源运营商。江苏省海上风电进入平价开发时代,依据省内海风竞配细则,公司已具备的海上风电开发运营能力与经验,发挥区位优势,有望带来后续获取新增海上风电项目的优势。

双碳目标加速能源电力转型,优质业务结构助力增长

公司背靠江苏省国信集团,同时布局三大新能源发电业务,有望深刻受益于“双碳目标”下的能源加速转型浪潮,“十四五”期间装机规模预计持续扩张;同时,公司业务结构优秀,重点突出。公司当前风电装机容量134.9万千瓦,生物质发电装机容量11.5万千瓦,光伏发电装机容量9.2万千瓦,从毛利贡献来看,已形成风电为核心,光伏其次的业务结构,“业绩包袱”卸除在即,盈利能力持续提升,增长潜力显著。

光伏海风齐发力,公司增长空间打开

光伏:装机规模预计大幅提升,业务结构持续优化。光伏“平价”加速推进,公司依托优秀的成本控制能力,2021年重点布局省内外光伏发电项目,目前正在推进的光伏发电项目预计装机规模合计超过47万千瓦,达到现有光伏发电规模的5倍以上,公司光伏业务占比有望大幅增加,从而进一步改善业务结构,带动毛利率水平持续提升。

海上风电:成长性凸显,公司成为'海风先行者”。公司新建江苏如东H2#海上风电项目已投产,海风控股装机容达35万千瓦,同时收购大唐国信滨海40%股权,充分积累海上风电项目建设及运营经验。依托于先发优势,公司目前已中选大丰85万千瓦海上风电项目,加江苏省项目建设资源优势,公司有望成为海上风电领域“先行者”。

陆上风电:公司享受降本红利,业务规模快速扩张。风电项目成本下降,其红利向运营商转移,公司2020年陆上风电控股装机容量99.9万千瓦,年复合增长率达12.5%,业务规模快速扩张;另外,公司占据地理位优势,电力消纳能力更强,带动成本进一步降低,公司风电业务毛利率更高,盈利能力更强。

盈利预测及投资建议

预计公司2021-2023年预计可实现营业收入17.9、25.3和27.5亿元,归母净利润3.1、8.9和9.8亿元。给予公司2022年目标PE25倍,目标价32.5元,给予“买入”评级。

来源:

天风证券-江苏新能(603693)-《光伏海风齐发力,区位资源铸优势》。2022-2-6;

兴业证券-江苏新能(603693)风-《光并济海陆齐发,区位优势引领快速成长》。2022-1-11;

- 1